比特幣 Williams %R 均值回歸回測 — 為何逢低買入策略失敗(2017-2026)

Williams %R 是一個衡量超買/超賣狀況的動量震盪指標。均值回歸方法——當 %R 跌破 -90(極度超賣)時買入,價格回升時賣出——在股票和 ETF 上效果良好。但在比特幣上表現如何?我們在 8.6 年的 BTC 數據上測試了 2 期 Williams %R 均值回歸策略。結論:CAGR 為 -0.6%——完全失敗。這是另一個數據點,確認均值回歸策略在比特幣上持續失敗。

關鍵要點

- Williams %R 均值回歸產生 CAGR -0.6%,而買入持有為 39.3%——策略災難性失敗

- 總回報:-5.2%($10,000 → $9,500)與買入持有 +1,624% 相比——實際上虧損了錢

- 8.6 年間 119 筆交易——非常活躍(每年 14 筆)

- 勝率:66.4%——每 3 筆交易贏 2 筆,但整體仍虧損

- 盈虧比:0.6 倍——平均盈利 +3.7% 遠低於平均虧損 -6.4%

- 持倉時間:13.3%——每年僅投資約 7 週

- 最大回撤:-58.8%——儘管大部分時間持有現金,仍然慘烈

什麼是 Williams %R?

Williams %R 由拉里·威廉姆斯於 1966 年開發。它衡量當前收盤價在特定時期內相對於高低點範圍的位置:

Williams %R = (最高價 – 收盤價) / (最高價 – 最低價) × -100

該指標在 0 到 -100 之間振盪。低於 -80 的讀數被視為超賣;高於 -20 則為超買。以非常短的週期(2 天),指標變得極其敏感——非常適合捕捉短期均值回歸反彈。

策略規則

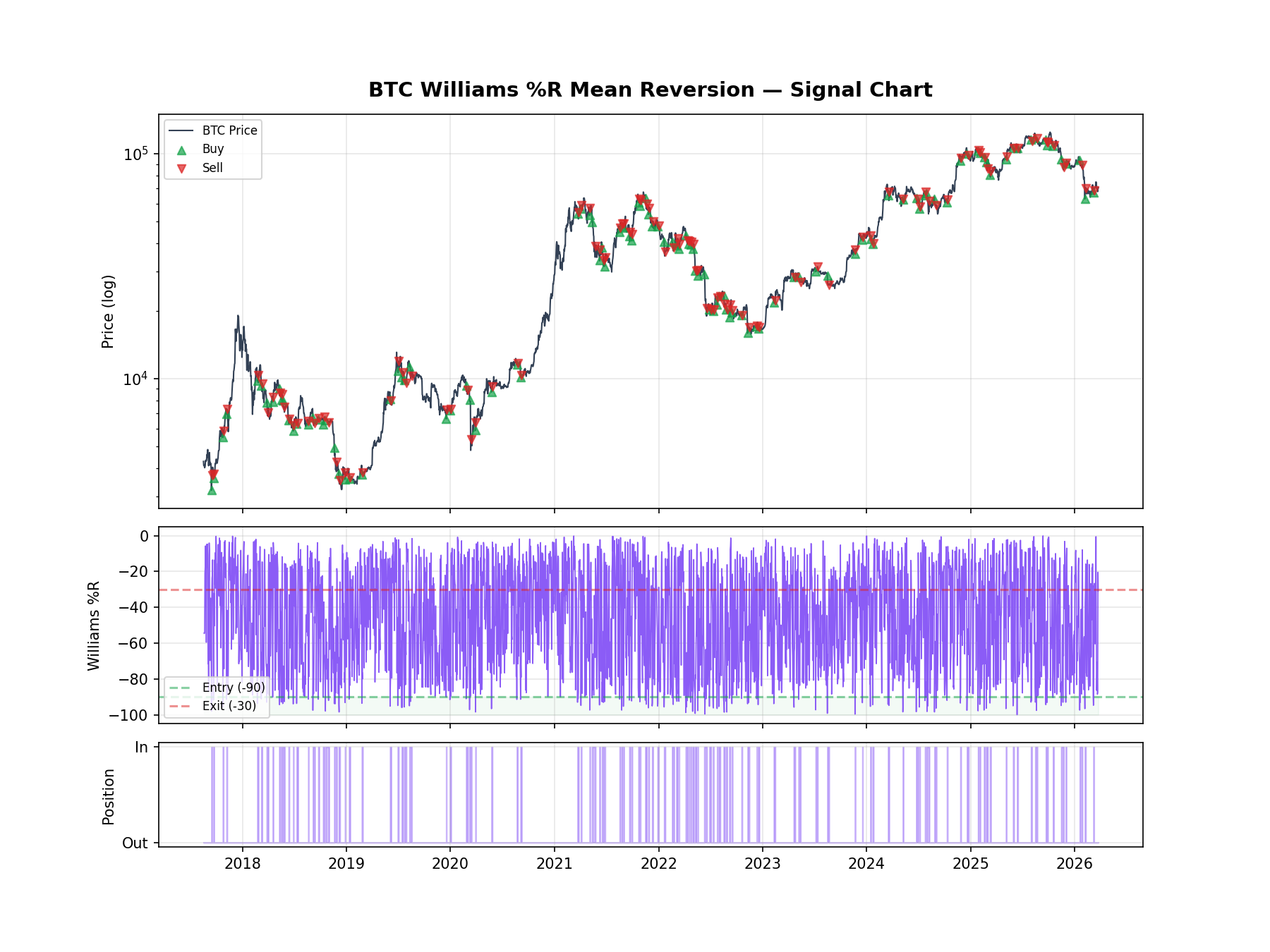

- Williams %R 週期:2 天(超短期)

- 進場:Williams %R 跌破 -90(極度超賣)

- 出場:收盤價 > 前日最高價,或 Williams %R 上升到 -30 以上

- 標的:BTC/USDT(幣安日線K線)

- 倉位:100% 做多或 100% 現金

- 交易費用:單邊 0.05%(往返 0.1%)

邏輯:當 Williams %R 暴跌至 -90 以下時,價格相對於最近的範圍急劇下跌。策略買入這次下跌,並在價格反彈超過前日最高價,或指標本身恢復到中性區間(-30)時退出。

訊號圖表:BTC 價格上的買賣點

回測結果

期間:2017 年 8 月至 2026 年 3 月(8.6 年)。初始資本:$10,000。費用:單邊 0.05%。

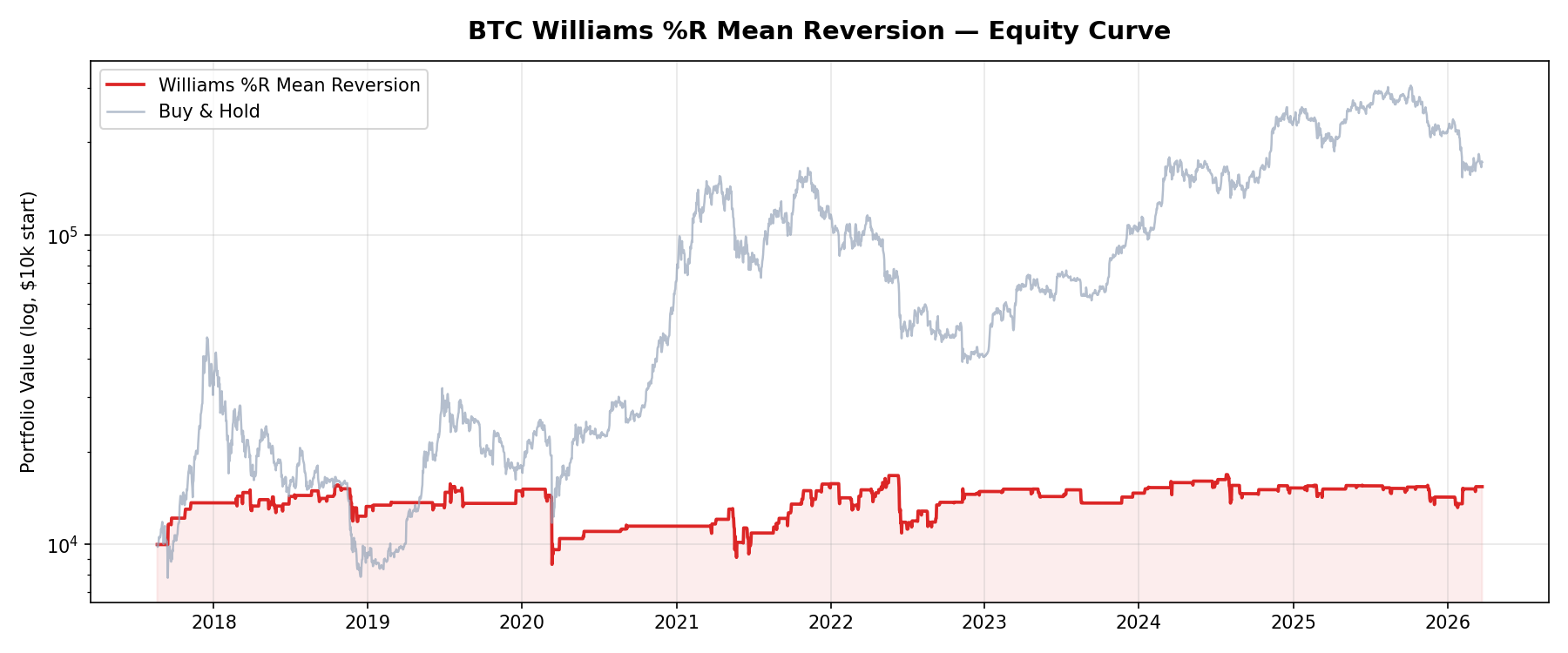

權益曲線:策略 vs 買入持有

權益曲線說明了一切。買入持有(灰色)從 $10,000 增長到超過 $170,000。Williams %R 策略(紅色)毫無進展——最終低於起始點。該策略在 BTC 較為震盪的 2017-2018 年表現還算不錯,但每次後續的復甦嘗試都被熊市下跌期間更大的損失所抹去。

為什麼 Williams %R 在比特幣上失敗

這是我們在比特幣每個均值回歸策略中看到的相同故事:

- 下跌不會反彈——而是崩潰。在股票中,2 天的下跌通常會反彈。在比特幣中,由於連鎖清算、恐慌性拋售和薄弱的訂單簿,2 天的下跌往往會變成 30-60% 的崩潰

- 高勝率,糟糕的風險/回報。66% 的勝率聽起來很好——但平均盈利(+3.7%)只有平均虧損(-6.4%)的一半。輸掉的三分之一交易抹去了所有贏家,甚至更多

- 你在接住下落的刀子。每次重大崩潰(2018、2020、2022)都在下跌途中觸發了買入訊號。策略在 -90 買入,然後眼看著跌到 -100 並停留在那裡

- 錯過牛市行情。持倉時間只有 13.3%,在比特幣爆炸性上漲期間,你大多持有現金。你捕捉到小幅反彈,卻錯過了長達數月的趨勢

比特幣上的均值回歸 vs 趨勢跟隨

縱觀我們回測的所有 15 個策略,模式是明確的:

- 有效的趨勢跟隨策略:唐奇安突破 48.2%、RSI 趨勢跟隨 53.2%、RSI 區間動量 39.5%、ADX 46.8%、MACD 42.5%

- 失敗的均值回歸策略:Williams %R -0.6%、RSI 均值回歸 -5.3%、布林帶 -4.6%

教訓:比特幣是一個趨勢性資產。不要基於技術指標逢低買入——而是要跟隨趨勢。如果你想逢低買入,請使用基本面分析(鏈上指標、宏觀條件)而非短期震盪指標。

常見問題

不同的 Williams %R 參數會有所幫助嗎?

不太可能。問題不在於參數——而在於策略類型。均值回歸假設價格在均值附近振盪。比特幣不是這樣;它的趨勢持續數月。將週期從 2 調整到 5 或 10 可能會略微改變數字,但根本的不匹配依然存在。

Williams %R 對股票有效嗎?

拉里·科納斯等人的研究表明,2 期均值回歸在 S&P 500 股票和 ETF 上效果良好,尤其是 SPY。差異在於市場結構:由於機構在下跌時買入,股票具有均值回歸行為,而加密貨幣則由動量和敘事驅動。

方法論

此回測使用來自幣安的真實 BTC/USDT 日線 K 線數據(2017 年 8 月至 2026 年 3 月)。每筆交易收取單邊 0.05% 的費用(往返 0.1%)。策略持有 100% 多倉或 100% 現金。過去的表現不保證未來的結果。

免責聲明:這是基於歷史數據的教育性內容。這不是財務建議。加密貨幣市場波動性極高。在交易前請務必進行自己的研究。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文