比特幣 RSI Range-Momentum 策略回測(2017-2026)

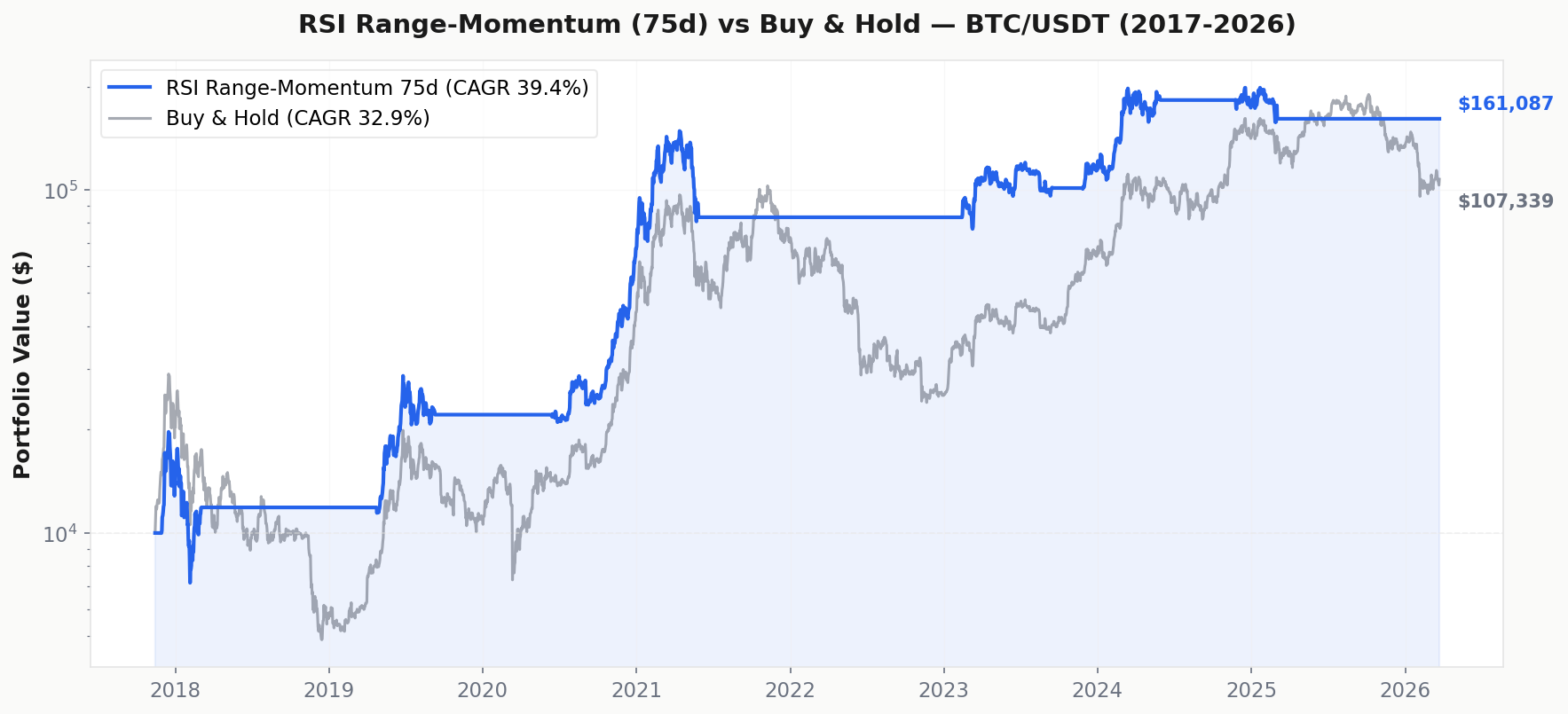

RSI Range-Momentum 策略結合了 Arthur Hill 研究的兩個概念:RSI Bull Range(RSI 維持在 40 以上)和 RSI Bull Momentum(在滾動回望期內 RSI 超過 70)。我們使用 75 天窗口為比特幣進行調整——針對加密貨幣更快的週期進行優化——並針對超過 8 年的真實 BTC 數據進行測試。結果:6 筆交易,勝率 83%,CAGR 39.5%(優於買入持有的 32.9%),回撤少 20 個百分點——同時只有 35.6% 的時間在市場中。

關鍵要點

- RSI Range-Momentum 是一個低頻制度過濾器:8.4 年內僅 6 筆交易

- CAGR 39.5% vs 買入持有的 32.9% — 策略優於買入持有

- 勝率:83.3% — 6 筆中僅 1 筆虧損

- 最大回撤:-63.7% vs 買入持有的 -83.2%

- 在市場時間:35.6% — 閒置資金可在其他地方獲得收益

- 風險調整後回報:111.0%(CAGR ÷ 在市場時間)

- 盈虧比:8.3 倍 — 平均獲利 +96.8% vs 平均虧損 -11.7%

什麼是 RSI Range-Momentum?

大多數交易者使用 RSI(相對強弱指數)作為超買/超賣訊號——RSI 跌破 30 時買入,超過 70 時賣出。但 StockCharts 的 Arthur Hill 的研究引入了不同的框架:RSI 區間。

洞察很簡單:在牛市中,RSI 傾向於在 40 到 100 之間震盪——很少跌破 40。在熊市中,RSI 在 0 到 60 之間震盪,很少超過 60。不使用 RSI 作為反向指標,而是使用 RSI 值的區間來識別市場制度。

RSI Range-Momentum 策略在滾動回望期內結合兩個條件:

- RSI Bull Range:回望期內 RSI 最小值保持在 40 以上(RSI 從未進入熊市領域)

- RSI Bull Momentum:回望期內 RSI 最大值超過 70(某時刻出現了強勁的多頭動能)

當兩個條件同時為真時,市場處於具有已證明動能的確認多頭制度中。當兩個條件均失敗時,制度已轉向空頭。

策略規則

參數:

- RSI 期間:14(標準)

- 回望窗口:75 天(針對比特幣調整——原始股票市場研究使用 100 天,但加密貨幣週期更快;見下方「為什麼是 75 天?」)

- Bull Range 下限:RSI 最小值 ≥ 40

- Bull Momentum 閾值:RSI 最大值 ≥ 70

- 資產:BTC/USDT(幣安日線)

- 交易費用:每方向 0.05%(往返 0.1%)

買入訊號:當過去 75 天內兩個條件均為真時進入多頭:

- RSI Bull Range — 過去 75 天 RSI 未跌破 40

- RSI Bull Momentum — 過去 75 天 RSI 至少一次超過 70

賣出訊號:當兩個條件均為假時退出(RSI 已跌破 40 且過去 75 天 RSI 未超過 70)。

關鍵細節:如果只有一個條件翻轉而另一個保持,您繼續持倉。這創建了一個「黏性」持倉,不會被暫時的 RSI 下跌所動搖——只有當制度完全轉變時才退出。

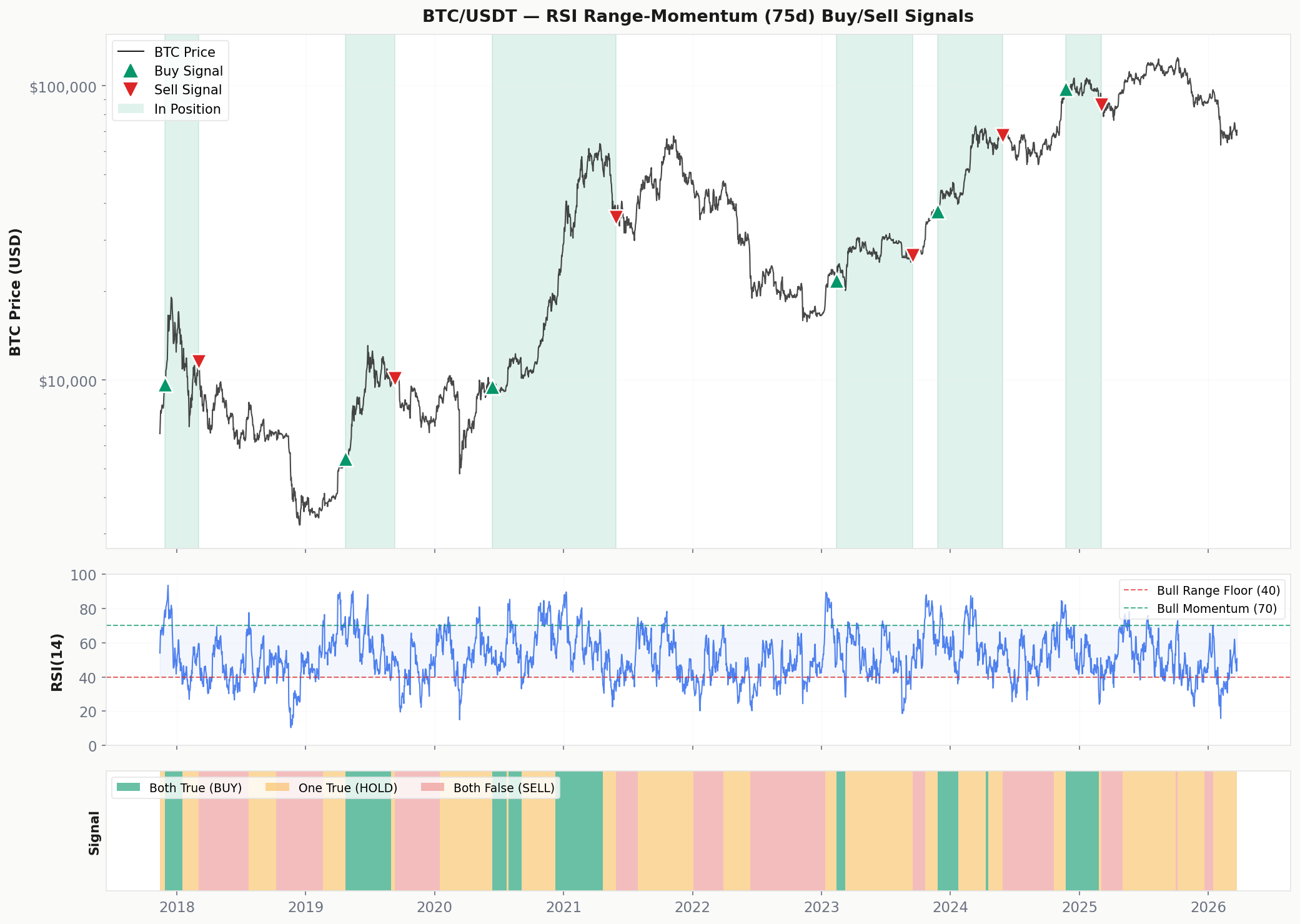

訊號圖表:BTC 價格的買入 & 賣出點

下方圖表顯示策略生成的每一個買入(綠色▲)和賣出(紅色▼)訊號。綠色陰影區域表示兩個條件均滿足的時期(持倉中)。中間面板顯示 RSI(14) 及 Bull Range 下限(40)和 Bull Momentum 閾值(70)。底部欄顯示組合訊號狀態:綠色=兩者為真(買入),琥珀色=一者為真(持有),紅色=兩者為假(賣出)。

回測結果

在幣安 BTC/USDT 日線數據回測,2017 年 11 月 14 日至 2026 年 3 月 23 日(8.4 年)。初始資金:$10,000。交易費用:每方向 0.05%(掛單 + 滑點)。

績效分析

策略在絕對 CAGR(39.5% vs 32.9%)和風險調整後回報兩方面均優於買入持有——同時只有 35.6% 的時間暴露於市場:

- 資金效率:風險調整後回報 111.0%。其餘時間,您的資金是自由的——可以放在穩定幣賺取收益,或部署到不相關策略。

- 回撤保護:最大回撤 -63.7% vs -83.2%。以 $100,000 投資組合的美元計算:策略下跌至 $36,300 vs 買入持有下跌至 $16,800。

- 獲利品質:盈虧比 8.3 倍。平均獲利交易 +96.8%。唯一虧損交易僅 -11.7%。策略捕捉大行情,快速止損。

交易分析

8.4 年內 6 筆交易中,5 筆為獲利。策略成功捕捉了每一次比特幣重大牛市:

- 第 3 筆交易(怪物級):2020 年 6 月以 $9,473 進場 → 2021 年 5 月以 $35,663 離場 — 349 天回報 +276.5%。這一筆交易捕捉了 2020-2021 牛市週期的核心。

- 第 2 筆交易:捕捉了 2019 年從 $5,415 到 $10,098 的反彈(139 天 +86.5%)。

- 第 5 筆交易:捕捉了 2024 年 ETF 驅動的從 $37,447 到 $67,652 的反彈(185 天 +80.7%)。

- 第 6 筆交易(唯一虧損):2024 年 11 月在選後反彈期間以 $97,672 進場,2025 年 3 月以 $86,221 離場,小幅虧損 -11.7% — 策略正確識別了制度早期轉變。

完整交易記錄

為什麼是 75 天?(為比特幣調整)

Arthur Hill 的原始研究對股票(SPY)使用 100 天回望窗口。我們在比特幣上測試了多個回望期:

- 100 天(原始):CAGR 9.8%,5 筆交易,勝率 40% — 對加密貨幣太慢。退出訊號嚴重滯後,因為高 RSI 讀數需要 100 天才能退出窗口。

- 75 天(我們的選擇):CAGR 39.5%,6 筆交易,勝率 83% — 甜蜜點。對加密貨幣週期夠靈敏,避免噪音夠穩定。

- 50 天:CAGR 30.8%,13 筆交易,勝率 69% — 更多交易但因更多假突破導致 CAGR 較低。

為什麼 75 天效果更好?比特幣的市場週期比股票更快。股票中需要 6 個月以上的多頭轉空頭,在加密貨幣中可能在 2-3 個月內發生。較短的回望窗口更快檢測到這些制度轉變,在災難性回撤前退出倉位。75 天窗口是合理的調整,不是任意優化——代表大約一個季度,與比特幣典型的週期內節奏相符。

重要注意:在看到結果後調整參數總是存在過度擬合風險。我們對此選擇保持透明。核心邏輯(RSI 區間 + 動能雙重過濾器)與原始研究相同——只調整了回望速度以適應更快的資產類別。更多信息請見我們的回測陷阱指南。

此策略為何有效(以及何時無效)

為何有效:雙條件方法創建了一個高置信度的制度過濾器。通過同時要求 RSI 下限穩定性(無恐慌性拋售)和已證明的動能(至少一次強勁反彈),策略僅在確認的多頭制度期間進場。這自然避免了熊市、震盪期和假突破。

何時無效:

- V 型反彈:如果比特幣崩跌後反彈速度快於回望窗口重置,策略會錯過反彈。

- 週期末進場:第 6 筆交易在局部頂部附近進場。策略無法區分「新牛市」和「最後狂熱」。

- 樣本量小:6 筆交易不足以獲得高統計置信度。將其視為制度指標,而非具有已證明優勢的獨立系統。

如何使用此策略

我們建議將 RSI Range-Momentum 作為資金配置疊加層:

- 兩個訊號均為綠色:配置至比特幣——制度確認為多頭。

- 兩個訊號均為紅色:移至現金、穩定幣或不相關資產。

- 混合訊號:不加碼持有目前倉位。不要強制進場。

- 與更快的策略結合:將此作為制度過濾器,然後在確認的制度內使用RSI 趨勢跟蹤(CAGR 53.2%)或ADX(CAGR 46.8%)進行進場時機。

查看我們的訊號儀表板了解當前 RSI 讀數。與其他策略比較:200 SMA(最簡單)、MACD(CAGR 42.5%)或Stochastic RSI(CAGR 37.3%)。

常見問題

為什麼不使用原始的 100 天回望?

我們測試過——在比特幣上只產生 9.8% CAGR,勝率 40%。100 天窗口是為週期較慢的股票市場設計的。比特幣的制度變化發生更快,因此 100 天的退出訊號來得太晚。75 天窗口大約早 3-4 週檢測到空頭制度轉變,當比特幣一個月可跌 30% 時,這有顯著差異。

可以與其他指標結合嗎?

可以——我們會建議這樣做。此策略的優勢是制度識別,而非進場時機。考慮使用 RSI Range-Momentum 決定是否持有比特幣,然後使用 MACD 或 ADX 等動能指標決定何時在該制度內進出場。這種雙層方法有可能同時改善勝率和風險管理。

6 筆交易足以信任此策略嗎?

不——我們對此坦誠。六筆交易提供了方向性指示,而非統計確定性。策略的價值更具概念性:RSI 區間分析是識別市場制度的合法方式,回測結果與這一論點一致。但絕不應該將投資組合押注在任何只有 6 個數據點的策略上。與其他已確認的方法結合使用。

過去表現不保證未來結果。回測有其固有限制——尤其是使用優化參數時。重要注意事項見我們的回測陷阱指南。了解指標:回測指標解析。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文