ビットコインRSIレンジ・モメンタム戦略バックテスト(2017-2026)

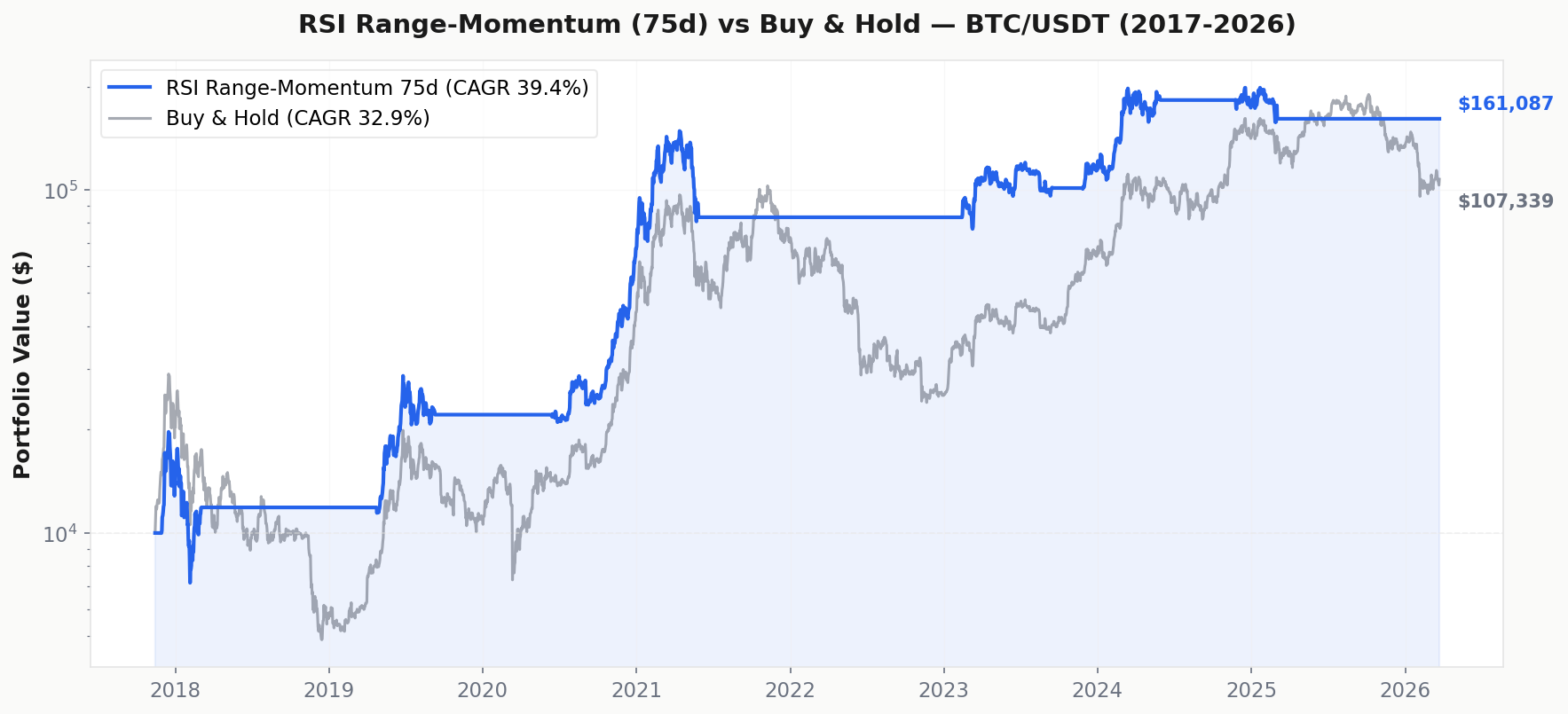

RSIレンジ・モメンタム戦略は、アーサー・ヒルの研究から生まれた2つのコンセプトを組み合わせています:RSIブルレンジ(RSIが40以上を維持)とRSIブルモメンタム(ローリング・ルックバック期間でRSIが70超)。私たちはこれをビットコイン向けに75日間ウィンドウ(暗号資産の速いサイクルに最適化)で適応させ、8年以上の実際のBTCデータでテストしました。結果:6回の取引、勝率83%、CAGR 39.5%(バイ&ホールドの32.9%を上回る)、ドローダウンは20パーセントポイント少なく、市場にいる時間はわずか35.6%です。

主要な結論

- RSIレンジ・モメンタムは低頻度のレジームフィルター:8.4年間でわずか6回の取引

- CAGR 39.5% vs バイ&ホールドの32.9% — 戦略がバイ&ホールドを上回る

- 勝率:83.3% — 6回中1回のみ負け

- 最大ドローダウン:-63.7% vs バイ&ホールドの-83.2%

- 市場滞在時間:35.6% — アイドル資本は他でリターンを得られる

- リスク調整済みリターン:111.0%(CAGR ÷ 市場滞在時間)

- 勝敗比:8.3倍 — 平均利益+96.8% vs 平均損失-11.7%

RSIレンジ・モメンタムとは?

ほとんどのトレーダーはRSI(相対力指数)を買われすぎ・売られすぎのシグナルとして使用します — RSIが30を下回ったら買い、70を超えたら売り。しかし、StockChartsのアーサー・ヒルによる研究は異なるフレームワークを提案しました:RSIレンジ。

洞察はシンプルです:強気相場ではRSIは40から100の間で推移し、40を下回ることはほとんどありません。弱気相場ではRSIは0から60の間で推移し、60を超えることはほとんどありません。RSIを逆張り指標として使う代わりに、RSI値のレンジを使って市場のレジームを特定します。

RSIレンジ・モメンタム戦略は、ローリング・ルックバック期間における2つの条件を組み合わせています:

- RSIブルレンジ:ルックバック期間中のRSI最小値が40以上(RSIが弱気ゾーンに下がらない)

- RSIブルモメンタム:ルックバック期間中のRSI最大値が70超(強い強気モメンタムが現れた)

両条件が同時に真である場合、市場は実証されたモメンタムを持つ確認済みの強気レジームにあります。両条件が失敗すると、レジームは弱気に転換しています。

戦略ルール

パラメーター:

- RSI期間:14(標準)

- ルックバック期間:75日(ビットコイン向けに適応 — 元の株式市場研究では100日を使用しますが、暗号資産サイクルはより速いです。下記「なぜ75日?」参照)

- ブルレンジフロア:RSI最小値 ≥ 40

- ブルモメンタム閾値:RSI最大値 ≥ 70

- 資産:BTC/USDT(バイナンス日足)

- 取引手数料:片側0.05%(往復0.1%)

買いシグナル:過去75日間で両条件が真である場合にロング参入:

- RSIブルレンジ — 過去75日間でRSIが40を下回っていない

- RSIブルモメンタム — 過去75日間でRSIが少なくとも1回70を超えた

売りシグナル:両条件が偽になった場合(RSIが40を下回りかつ過去75日間でRSIが70を超えていない)に退出。

重要なニュアンス:一方の条件だけが反転し、他方が維持される場合、トレードを継続します。これにより一時的なRSI低下に振り回されない「粘着的」なポジションが生まれます — レジームが完全に転換したときのみ退出します。

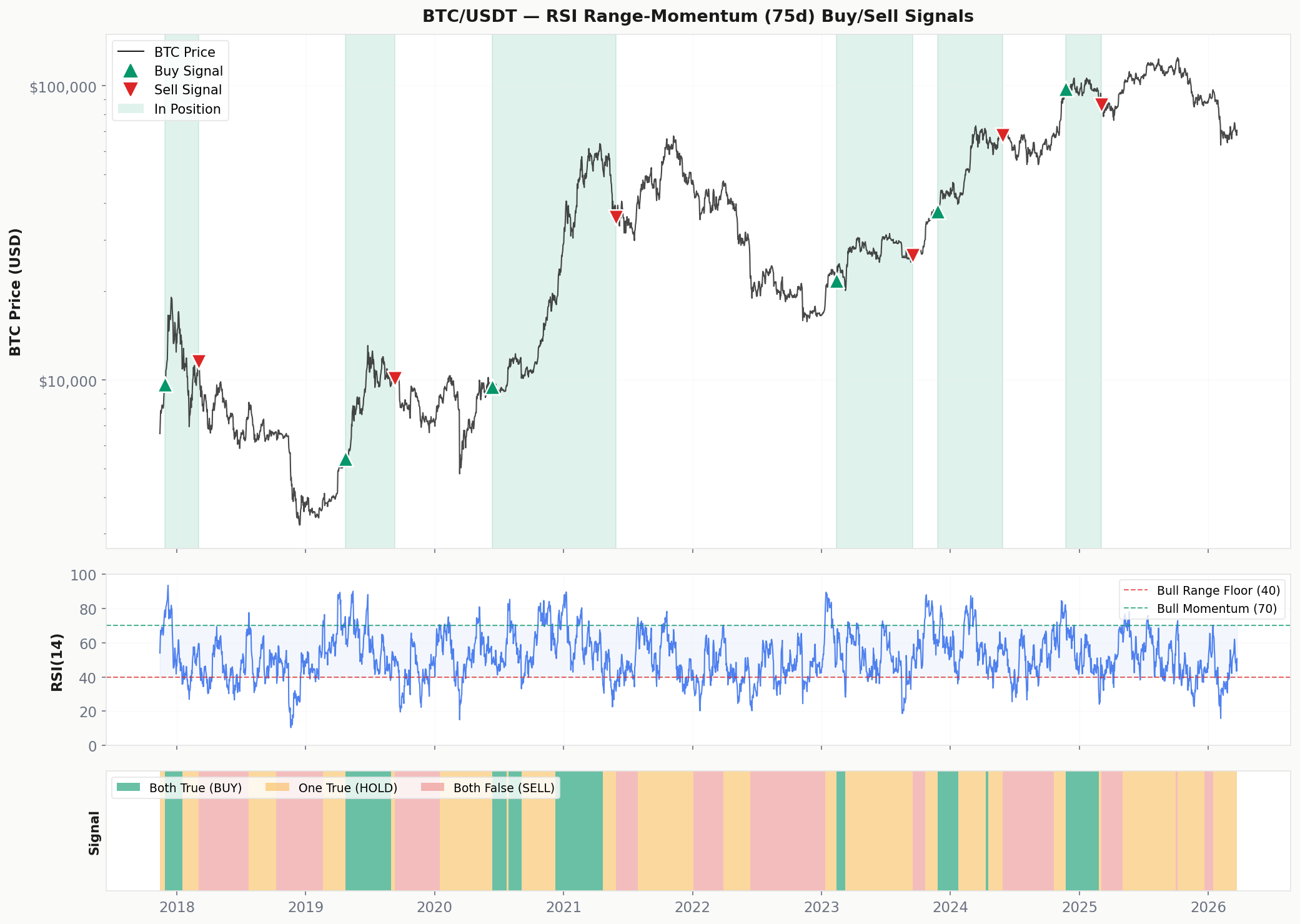

シグナルチャート:BTC価格の買い&売りポイント

以下のチャートは戦略が生成したすべての買い(緑▲)と売り(赤▼)シグナルを示しています。緑のシェード領域は両条件が満たされている期間(ポジション保有中)を示します。中央パネルはRSI(14)とブルレンジフロア(40)およびブルモメンタム閾値(70)を示します。下部バーは組み合わせシグナル状態を示します:緑=両方真(買い)、アンバー=一方真(保有)、赤=両方偽(売り)。

バックテスト結果

バイナンスのBTC/USDT日足データでバックテスト、2017年11月14日〜2026年3月23日(8.4年)。初期資本:$10,000。取引手数料:片側0.05%(メーカー注文+スリッページ)。

パフォーマンス分解

この戦略は絶対CAGR(39.5% vs 32.9%)とリスク調整済みリターンの両方でバイ&ホールドを上回り、市場への露出はわずか35.6%の時間です:

- 資本効率:リスク調整済みリターン111.0%。残りの時間、あなたの資本は自由です — ステーブルコインで利回りを得たり、非相関戦略に展開したりできます。

- ドローダウン保護:最大ドローダウン-63.7% vs -83.2%。$100,000ポートフォリオでのドル換算:戦略は$36,300まで下落 vs バイ&ホールドは$16,800まで下落。

- 利益の質:勝敗比8.3倍。平均利益トレード+96.8%。唯一の負けトレードはわずか-11.7%。戦略は大きな動きを捉え、損失を素早く削減します。

取引分析

8.4年間で6回の取引中、5回が勝ちでした。戦略はすべての主要なビットコインの強気相場を成功裏に捉えました:

- 取引3(モンスター):2020年6月に$9,473で参入 → 2021年5月に$35,663で退出 — 349日間で+276.5%のリターン。この1回の取引が2020-2021強気サイクルの中心を捉えました。

- 取引2:$5,415から$10,098への2019年ラリーを捉えました(139日間で+86.5%)。

- 取引5:$37,447から$67,652への2024年ETF主導ラリーを捉えました(185日間で+80.7%)。

- 取引6(唯一の損失):2024年11月に選挙後ラリーで$97,672で参入、2025年3月に$86,221で退出、わずか-11.7%の損失 — 戦略はレジーム転換を早期に正確に認識しました。

完全取引ログ

なぜ75日?(ビットコイン向けの適応)

アーサー・ヒルの元の研究では株式(SPY)に100日のルックバック期間を使用しました。私たちはビットコインで複数のルックバック期間をテストしました:

- 100日(元の):CAGR 9.8%、5取引、勝率40% — 暗号資産には遅すぎます。高いRSI読み値がウィンドウから外れるのに100日かかるため、退出シグナルが大幅に遅れます。

- 75日(選択):CAGR 39.5%、6取引、勝率83% — スイートスポット。暗号資産サイクルに十分応答性があり、ノイズを避けるのに安定しています。

- 50日:CAGR 30.8%、13取引、勝率69% — より多くの取引ですがより多くのウィップソーによりCAGRが低下。

なぜ75日が機能するのか?ビットコインの市場サイクルは株式より速いです。株式で6ヶ月以上かかる強気から弱気への転換が、暗号資産では2〜3ヶ月で起こる可能性があります。短いルックバック期間はこれらのレジーム転換をより早く検出し、壊滅的なドローダウン前にポジションを退出させます。75日ウィンドウは合理的な適応であり、恣意的な最適化ではありません — ビットコインの典型的なイントラサイクルリズムに一致する約1四半期を表します。

重要な注意:結果を見た後にパラメーターを適応させることには常にオーバーフィットのリスクがあります。私たちはこの選択に対して透明です。コアロジック(RSIレンジ+モメンタムデュアルフィルター)は元の研究から変更されていません — より速い資産クラスのためにルックバック速度のみを調整しました。このトピックの詳細については、バックテストの落とし穴ガイドをご覧ください。

この戦略が機能する理由(と機能しない場合)

機能する理由:デュアル条件アプローチは高信頼性のレジームフィルターを作成します。RSIフロアの安定性(パニック売りなし)と実証されたモメンタム(少なくとも1回の強いラリー)の両方を要求することで、戦略は確認された強気レジーム中にのみ参入します。これにより自然に弱気相場、レンジ期間、フォールスブレイクアウトを避けます。

機能しない場合:

- V字回復:ビットコインがクラッシュして、ルックバック期間がリセットできるより早くバウンスした場合、戦略は回復を見逃します。

- レイトサイクル参入:取引6はローカルトップ付近で参入しました。戦略は「新強気市場」と「最終的な熱狂」を区別できません。

- 少ないサンプルサイズ:6取引は高い統計的信頼性には不十分です。これは実証されたエッジを持つスタンドアローンシステムではなく、レジーム指標として扱ってください。

この戦略の使い方

RSIレンジ・モメンタムを資本配分オーバーレイとして推奨します:

- 両シグナルが緑:ビットコインに配分 — レジームは確認済み強気。

- 両シグナルが赤:現金、ステーブルコイン、または非相関資産に移動。

- 混合シグナル:追加せずに現在のポジションを保持。無理に参入しない。

- より速い戦略と組み合わせる:これをレジームフィルターとして使用し、確認済みレジーム内でのエントリータイミングにRSIトレンドフォロー(CAGR 53.2%)またはADX(CAGR 46.8%)を使用します。

現在のRSI読み値についてはシグナルダッシュボードを確認してください。他の戦略と比較:200 SMA(最もシンプル)、MACD(CAGR 42.5%)、またはストキャスティックRSI(CAGR 37.3%)。

よくある質問

なぜ元の100日ルックバックを使わないのですか?

テストしました — ビットコインでは勝率40%で9.8% CAGRしか生みません。100日ウィンドウはサイクルが遅い株式市場向けに設計されていました。ビットコインのレジーム変化はより速く発生するため、100日では退出シグナルが遅すぎます。75日ウィンドウは弱気レジーム転換を約3〜4週間早く検出しますが、ビットコインが1ヶ月で30%下落できることを考えると、これは大きな違いです。

他の指標と組み合わせることはできますか?

はい — そして推奨します。この戦略の強みはレジームの特定であり、エントリータイミングではありません。RSIレンジ・モメンタムを使ってビットコインに参入するかどうかを決め、そのレジーム内でいつ参入・退出するかを決めるためにMACDやADXのようなモメンタム指標を使うことを検討してください。この2層アプローチは勝率とリスク管理の両方を潜在的に改善できます。

6取引でこの戦略を信頼するのに十分ですか?

いいえ — そして私たちはそれについて率直です。6取引は方向性の指標を与えますが、統計的確実性ではありません。戦略の価値はより概念的です:RSIレンジ分析は市場レジームを特定する正当な方法であり、バックテスト結果はこの論文と一致しています。しかし、わずか6データポイントの戦略にポートフォリオ全体を賭けるべきではありません。他の確認済みアプローチと組み合わせてください。

過去のパフォーマンスは将来の結果を保証しません。バックテストには固有の制限があります — 特に最適化されたパラメーターでは。重要な注意事項についてはバックテストの落とし穴ガイドを参照してください。指標を理解する:バックテスト指標の解説。

English

English Español

Español Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文