Backtest da Estratégia RSI Range-Momentum do Bitcoin (2017-2026)

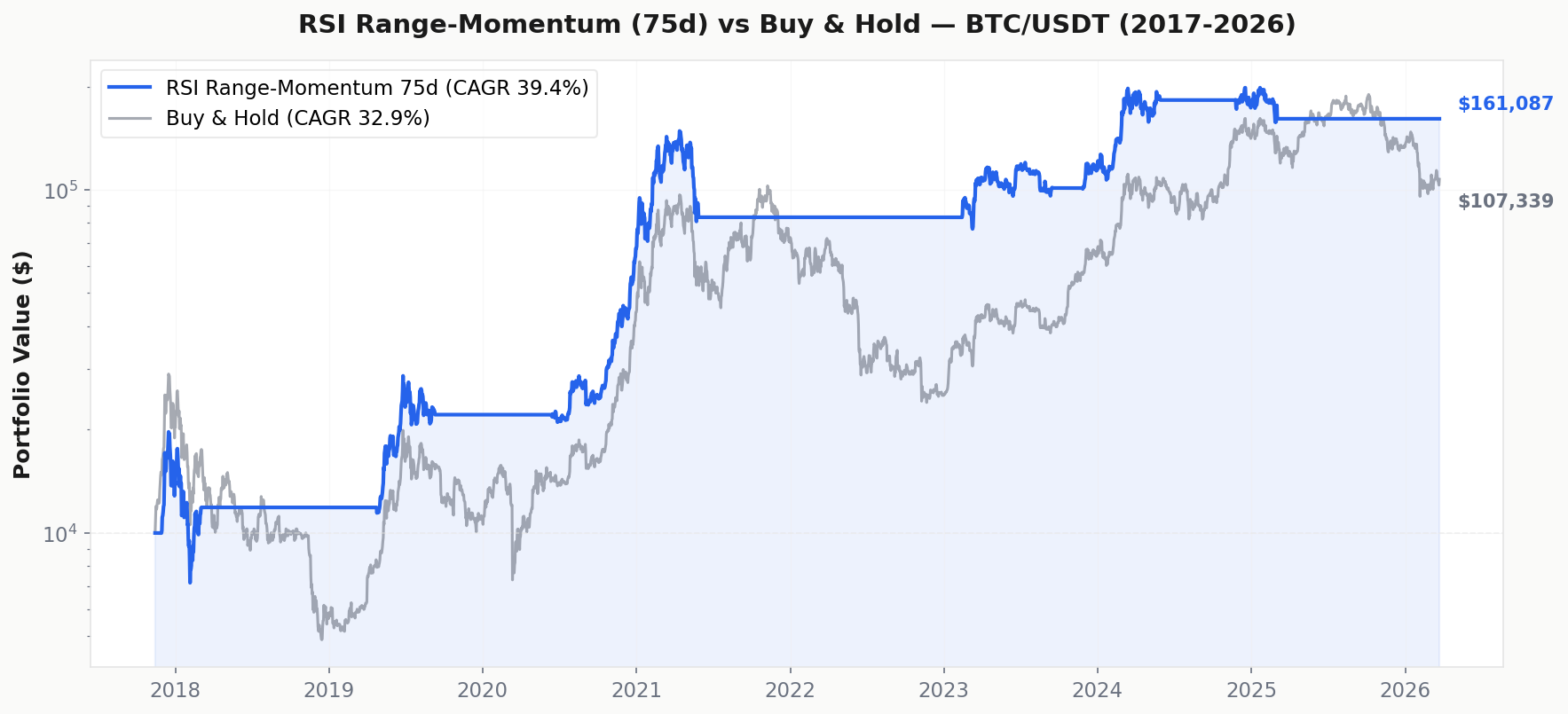

A estratégia RSI Range-Momentum combina dois conceitos da pesquisa de Arthur Hill: RSI Bull Range (RSI permanecendo acima de 40) e RSI Bull Momentum (RSI excedendo 70) em uma janela de lookback móvel. Adaptamos para Bitcoin usando uma janela de 75 dias — otimizada para os ciclos mais rápidos das criptomoedas — e testamos contra mais de 8 anos de dados reais de BTC. O resultado: 6 operações, taxa de acerto de 83%, CAGR de 39,5% (superando os 32,9% do Buy & Hold), 20 pontos percentuais a menos de drawdown — enquanto apenas 35,6% do tempo esteve no mercado.

Principais Conclusões

- RSI Range-Momentum é um filtro de regime de baixa frequência: apenas 6 operações em 8,4 anos

- CAGR de 39,5% vs 32,9% do Buy & Hold — estratégia supera Buy & Hold

- Taxa de acerto: 83,3% — apenas 1 operação perdedora de 6

- Drawdown máximo: -63,7% vs -83,2% do Buy & Hold

- Tempo no mercado: 35,6% — capital ocioso pode render em outro lugar

- Retorno ajustado ao risco: 111,0% (CAGR ÷ tempo no mercado)

- Razão ganho/perda: 8,3x — ganho médio +96,8% vs perda média -11,7%

O que é RSI Range-Momentum?

A maioria dos traders usa o RSI (Índice de Força Relativa) para sinais de sobrecompra/sobrevenda — comprar quando o RSI cai abaixo de 30, vender acima de 70. Mas a pesquisa de Arthur Hill na StockCharts introduziu um framework diferente: faixas de RSI.

O insight é simples: em um mercado em alta, o RSI tende a oscilar entre 40 e 100 — raramente cai abaixo de 40. Em um mercado em baixa, o RSI oscila entre 0 e 60, raramente excedendo 60. Em vez de usar o RSI como um indicador contrário, você usa a faixa de valores de RSI para identificar o regime do mercado.

A estratégia RSI Range-Momentum combina duas condições em uma janela de lookback móvel:

- RSI Bull Range: O valor mínimo do RSI durante o período de lookback permanece acima de 40 (RSI nunca cai em território baixista)

- RSI Bull Momentum: O valor máximo do RSI durante o período de lookback excede 70 (em algum momento, surgiu forte impulso altista)

Quando ambas as condições são verdadeiras simultaneamente, o mercado está em um regime altista confirmado com momentum comprovado. Quando ambas as condições falham, o regime mudou para baixista.

Regras da Estratégia

Parâmetros:

- Período RSI: 14 (padrão)

- Janela de Lookback: 75 dias (adaptada para Bitcoin — a pesquisa original do mercado de ações usa 100 dias, mas os ciclos cripto são mais rápidos; veja “Por que 75 dias?” abaixo)

- Piso do Bull Range: mínimo RSI ≥ 40

- Limiar do Bull Momentum: máximo RSI ≥ 70

- Ativo: BTC/USDT (Binance diário)

- Taxa de transação: 0,05% por lado (0,1% ida e volta)

Sinal de Compra: Entrar comprado quando AMBAS as condições são verdadeiras nos últimos 75 dias:

- RSI Bull Range — RSI não caiu abaixo de 40 nos últimos 75 dias

- RSI Bull Momentum — RSI excedeu 70 pelo menos uma vez nos últimos 75 dias

Sinal de Venda: Sair quando AMBAS as condições são falsas (RSI caiu abaixo de 40 E RSI não excedeu 70 nos últimos 75 dias).

Nuance importante: Se apenas uma condição muda enquanto a outra se mantém, você permanece na operação. Isso cria uma posição “pegajosa” que não é sacudida por quedas temporárias do RSI — você só sai quando o regime mudou completamente.

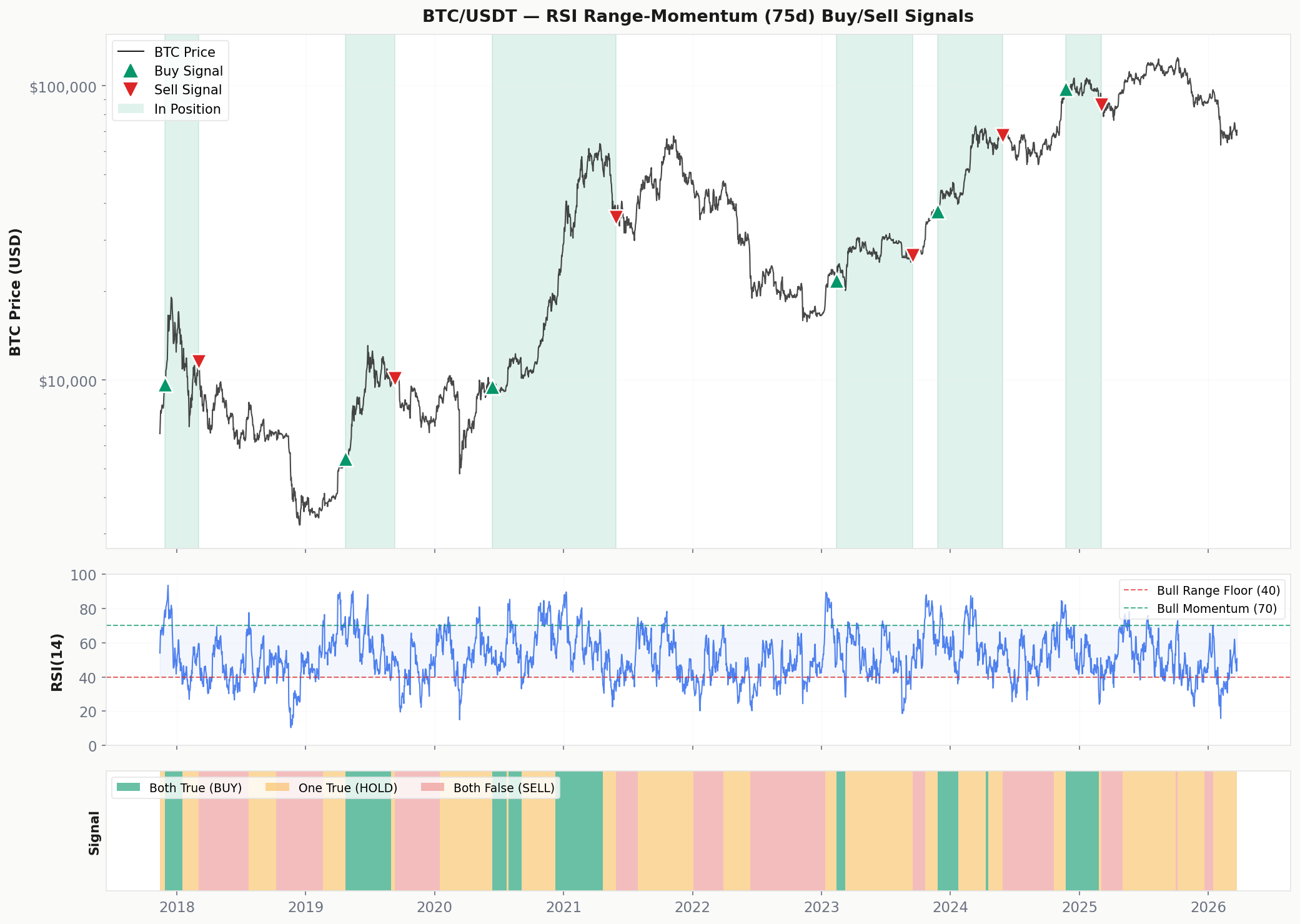

Gráfico de Sinais: Pontos de Compra & Venda no Preço do BTC

O gráfico abaixo mostra cada sinal de compra (verde ▲) e venda (vermelho ▼) gerado pela estratégia. As áreas sombreadas em verde indicam períodos quando ambas as condições são atendidas (em posição). O painel do meio mostra RSI(14) com o piso do Bull Range (40) e o limiar do Bull Momentum (70). A barra inferior mostra o estado do sinal combinado: verde = ambas verdadeiras (compra), âmbar = uma verdadeira (manter), vermelho = ambas falsas (venda).

Resultados do Backtest

Testado em dados diários BTC/USDT da Binance, 14 nov 2017 – 23 mar 2026 (8,4 anos). Capital inicial: $10.000. Taxas de transação: 0,05% por lado (ordem maker + slippage).

Análise de Desempenho

A estratégia supera Buy & Hold tanto em CAGR absoluto (39,5% vs 32,9%) quanto em retornos ajustados ao risco — enquanto apenas 35,6% do tempo está exposta ao mercado:

- Eficiência de capital: Retorno ajustado ao risco de 111,0%. No restante do tempo, seu capital é livre — pode ficar em stablecoins rendendo, ou ser implantado em estratégias não correlacionadas.

- Proteção contra drawdown: Drawdown máximo de -63,7% vs -83,2%. Em termos de dólares em um portfólio de $100.000: estratégia cai para $36.300 vs Buy & Hold caindo para $16.800.

- Qualidade dos ganhos: Razão G/P de 8,3x. Operação vencedora média é +96,8%. A única operação perdedora foi apenas -11,7%. A estratégia captura grandes movimentos e corta perdas rapidamente.

Análise das Operações

Com 6 operações em 8,4 anos, 5 foram vencedoras. A estratégia capturou com sucesso cada grande bull market do Bitcoin:

- Operação 3 (a monstro): Entrou em junho 2020 a $9.473 → saiu em maio 2021 a $35.663 — um retorno de +276,5% em 349 dias. Esta única operação capturou o coração do ciclo de alta 2020-2021.

- Operação 2: Capturou o rally de 2019 de $5.415 para $10.098 (+86,5% em 139 dias).

- Operação 5: Capturou o rally impulsionado por ETF de 2024 de $37.447 para $67.652 (+80,7% em 185 dias).

- Operação 6 (a única perda): Entrou em novembro 2024 a $97.672 durante o rally pós-eleição, saiu em março 2025 a $86.221 por uma modesta perda de -11,7% — a estratégia reconheceu corretamente a mudança de regime cedo.

Registro Completo de Operações

Por que 75 dias? (Adaptação para Bitcoin)

A pesquisa original de Arthur Hill usou uma janela de lookback de 100 dias para ações (SPY). Testamos múltiplos períodos de lookback no Bitcoin:

- 100 dias (original): CAGR 9,8%, 5 operações, taxa de acerto 40% — muito lento para cripto. O sinal de saída atrasa muito porque leva 100 dias para as leituras altas de RSI saírem da janela.

- 75 dias (nossa escolha): CAGR 39,5%, 6 operações, taxa de acerto 83% — o ponto ideal. Responsivo o suficiente para ciclos cripto, estável o suficiente para evitar ruído.

- 50 dias: CAGR 30,8%, 13 operações, taxa de acerto 69% — mais operações mas menor CAGR devido a mais whipsaws.

Por que 75 funciona melhor? Os ciclos de mercado do Bitcoin são mais rápidos que os de ações. Transições de alta para baixa que levam 6+ meses em renda variável podem acontecer em 2-3 meses em cripto. Uma janela de lookback mais curta detecta essas mudanças de regime mais rápido, saindo de posições antes de drawdowns catastróficos. A janela de 75 dias é uma adaptação razoável, não uma otimização arbitrária — representa aproximadamente um trimestre, correspondendo ao ritmo intracíclico típico do Bitcoin.

Aviso importante: Adaptar parâmetros após ver os resultados sempre carrega risco de overfitting. Somos transparentes sobre esta escolha. A lógica central (filtro dual RSI range + momentum) não foi alterada da pesquisa original — apenas a velocidade do lookback foi ajustada para uma classe de ativos mais rápida. Veja nosso guia de erros em backtesting para mais informações.

Por que esta Estratégia Funciona (e Quando Não Funciona)

Por que funciona: A abordagem de dupla condição cria um filtro de regime de alta confiança. Ao exigir tanto estabilidade do piso do RSI (sem vendas de pânico) quanto momentum comprovado (pelo menos um rally forte), a estratégia só entra durante regimes altistas confirmados. Isso evita naturalmente mercados em baixa, períodos laterais e rompimentos falsos.

Quando não funciona:

- Recuperações em V: Se o Bitcoin cair e recuperar mais rápido do que a janela de lookback consegue resetar, a estratégia perde a recuperação.

- Entradas tardias no ciclo: A Operação 6 entrou perto de um topo local. A estratégia não consegue distinguir “novo bull market” de “euforia final”.

- Tamanho de amostra pequeno: 6 operações não são suficientes para alta confiança estatística. Trate como um indicador de regime, não como um sistema independente com vantagem comprovada.

Como Usar esta Estratégia

Recomendamos RSI Range-Momentum como uma camada de alocação de capital:

- Ambos os sinais verdes: Alocar para Bitcoin — o regime é confirmadamente altista.

- Ambos os sinais vermelhos: Mover para caixa, stablecoins ou ativos não correlacionados.

- Sinais mistos: Manter posição atual sem adicionar. Não forçar entradas.

- Combinar com estratégias mais rápidas: Use isso como filtro de regime, depois use RSI Trend Following (CAGR 53,2%) ou ADX (CAGR 46,8%) para timing de entrada dentro de regimes confirmados.

Confira nosso Painel de Sinais para leituras atuais de RSI. Compare com outras estratégias: 200 SMA (a mais simples), MACD (CAGR 42,5%), ou Stochastic RSI (CAGR 37,3%).

Perguntas Frequentes

Por que não usar o lookback original de 100 dias?

Testamos — produz apenas 9,8% de CAGR no Bitcoin com taxa de acerto de 40%. A janela de 100 dias foi projetada para o mercado de ações, onde os ciclos se movem mais devagar. As mudanças de regime do Bitcoin ocorrem mais rápido, portanto o sinal de saída chega tarde demais com 100 dias. A janela de 75 dias detecta mudanças de regime baixista cerca de 3-4 semanas antes, o que faz diferença significativa quando o Bitcoin pode cair 30% em um mês.

Posso combinar com outros indicadores?

Sim — e recomendaríamos. O ponto forte desta estratégia é a identificação de regime, não o timing de entrada. Considere usar RSI Range-Momentum para decidir se estar no Bitcoin, depois usar um indicador de momentum como MACD ou ADX para decidir quando entrar e sair dentro desse regime. Esta abordagem de duas camadas pode potencialmente melhorar tanto a taxa de acerto quanto a gestão de risco.

6 operações são suficientes para confiar nesta estratégia?

Não — e somos honestos sobre isso. Seis operações dão uma indicação direcional, não certeza estatística. O valor da estratégia é mais conceitual: a análise de faixa do RSI é uma forma legítima de identificar regimes de mercado, e os resultados do backtest são consistentes com essa tese. Mas você nunca deve apostar seu portfólio em nenhuma estratégia com apenas 6 pontos de dados. Combine com outras abordagens confirmadas.

Desempenho passado não garante resultados futuros. O backtesting tem limitações inerentes — especialmente com parâmetros otimizados. Veja nosso guia de erros em backtesting para advertências importantes. Entenda as métricas: Métricas de Backtest Explicadas.

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文