Backtest de Estrategia RSI Range-Momentum de Bitcoin (2017-2026)

La estrategia RSI Range-Momentum combina dos conceptos de la investigación de Arthur Hill: RSI Bull Range (RSI manteniéndose por encima de 40) y RSI Bull Momentum (RSI superando 70) durante una ventana de retrovisión móvil. La adaptamos para Bitcoin usando una ventana de 75 días — optimizada para los ciclos más rápidos de las criptomonedas — y la probamos contra más de 8 años de datos reales de BTC. El resultado: 6 operaciones, tasa de éxito del 83%, CAGR del 39.5% (superando el 32.9% de Buy & Hold), 20 puntos porcentuales menos de drawdown — mientras solo se estuvo en el mercado el 35.6% del tiempo.

Conclusiones Clave

- RSI Range-Momentum es un filtro de régimen de baja frecuencia: solo 6 operaciones en 8.4 años

- CAGR del 39.5% vs 32.9% de Buy & Hold — la estrategia supera a Buy & Hold

- Tasa de éxito: 83.3% — solo 1 operación perdedora de 6

- Drawdown máximo: -63.7% vs -83.2% de Buy & Hold

- Tiempo en mercado: 35.6% — el capital inactivo puede generar rendimiento en otro lugar

- Retorno ajustado por riesgo: 111.0% (CAGR ÷ tiempo en mercado)

- Ratio ganancia/pérdida: 8.3x — ganancia media +96.8% vs pérdida media -11.7%

¿Qué es RSI Range-Momentum?

La mayoría de los traders usan el RSI (Índice de Fuerza Relativa) para señales de sobrecompra/sobreventa — comprar cuando el RSI cae por debajo de 30, vender por encima de 70. Pero la investigación de Arthur Hill en StockCharts introdujo un marco diferente: rangos RSI.

La percepción es simple: en un mercado alcista, el RSI tiende a oscilar entre 40 y 100 — raramente cae por debajo de 40. En un mercado bajista, el RSI oscila entre 0 y 60, raramente superando 60. En lugar de usar el RSI como indicador contrario, se usa el rango de valores RSI para identificar el régimen del mercado.

La estrategia RSI Range-Momentum combina dos condiciones durante una ventana de retrovisión móvil:

- RSI Bull Range: El valor mínimo del RSI durante el período de retrovisión se mantiene por encima de 40 (el RSI nunca cae en territorio bajista)

- RSI Bull Momentum: El valor máximo del RSI durante el período de retrovisión supera 70 (en algún momento, apareció un fuerte impulso alcista)

Cuando ambas condiciones son verdaderas simultáneamente, el mercado está en un régimen alcista confirmado con impulso probado. Cuando ambas condiciones fallan, el régimen ha cambiado a bajista.

Reglas de la Estrategia

Parámetros:

- Período RSI: 14 (estándar)

- Ventana de retrovisión: 75 días (adaptada para Bitcoin — la investigación original del mercado de valores usa 100 días, pero los ciclos cripto son más rápidos; ver “¿Por qué 75 días?” abajo)

- Suelo de Bull Range: mínimo RSI ≥ 40

- Umbral de Bull Momentum: máximo RSI ≥ 70

- Activo: BTC/USDT (Binance diario)

- Comisión de transacción: 0.05% por lado (0.1% ida y vuelta)

Señal de compra: Entrar largo cuando AMBAS condiciones son verdaderas durante los últimos 75 días:

- RSI Bull Range — el RSI no ha caído por debajo de 40 en los últimos 75 días

- RSI Bull Momentum — el RSI ha superado 70 al menos una vez en los últimos 75 días

Señal de venta: Salir cuando AMBAS condiciones son falsas (el RSI ha caído por debajo de 40 Y el RSI no ha superado 70 en los últimos 75 días).

Matiz clave: Si solo una condición cambia mientras la otra se mantiene, permaneces en la operación. Esto crea una posición “pegajosa” que no es sacudida por caídas temporales del RSI — solo sales cuando el régimen ha cambiado completamente.

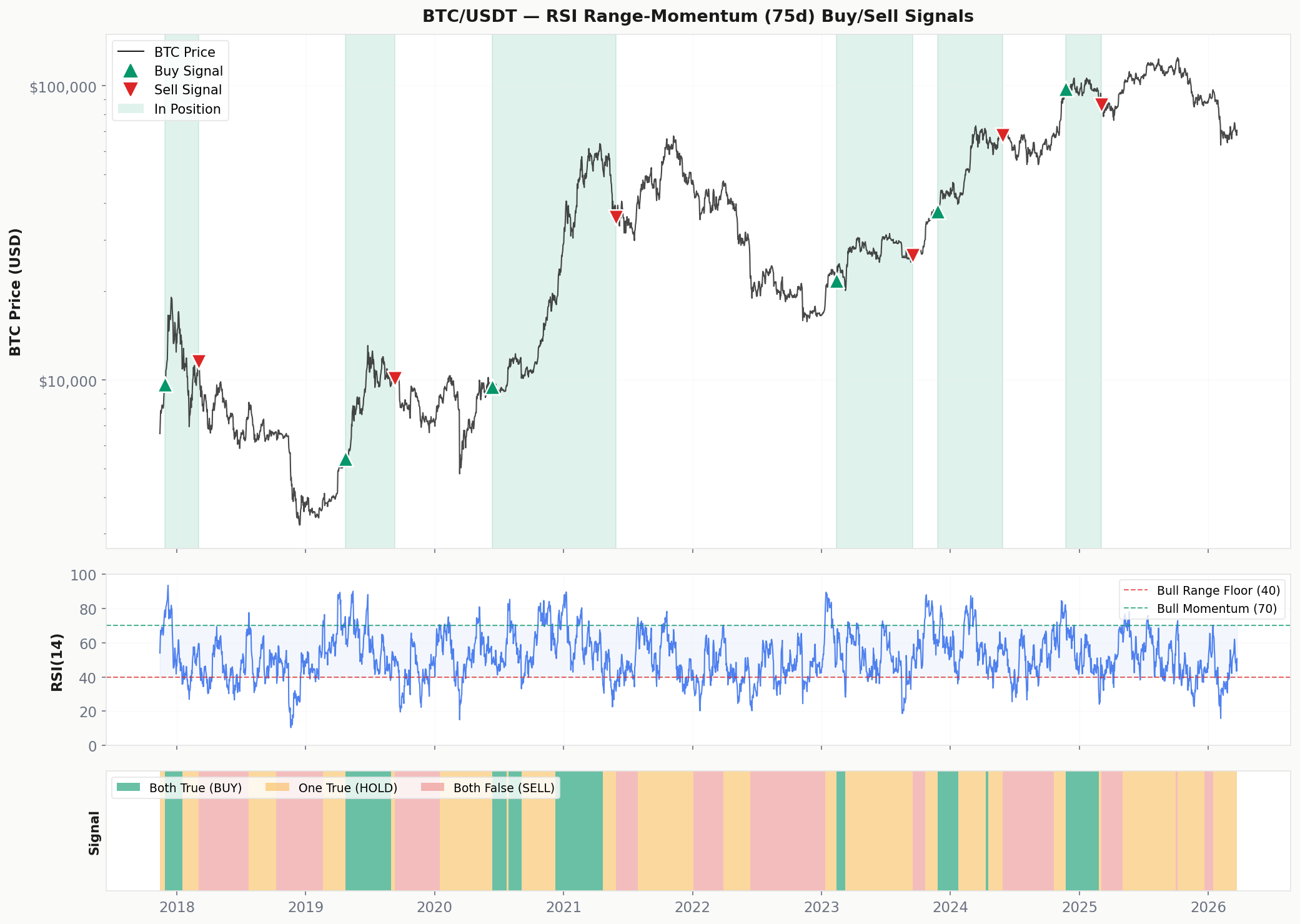

Gráfico de Señales: Puntos de Compra & Venta en el Precio de BTC

El gráfico de abajo muestra cada señal de compra (verde ▲) y venta (rojo ▼) generada por la estrategia. Las áreas sombreadas en verde indican períodos cuando ambas condiciones se cumplen (en posición). El panel central muestra RSI(14) con el suelo de Bull Range (40) y el umbral de Bull Momentum (70). La barra inferior muestra el estado de señal combinado: verde = ambas verdaderas (compra), ámbar = una verdadera (mantener), rojo = ambas falsas (venta).

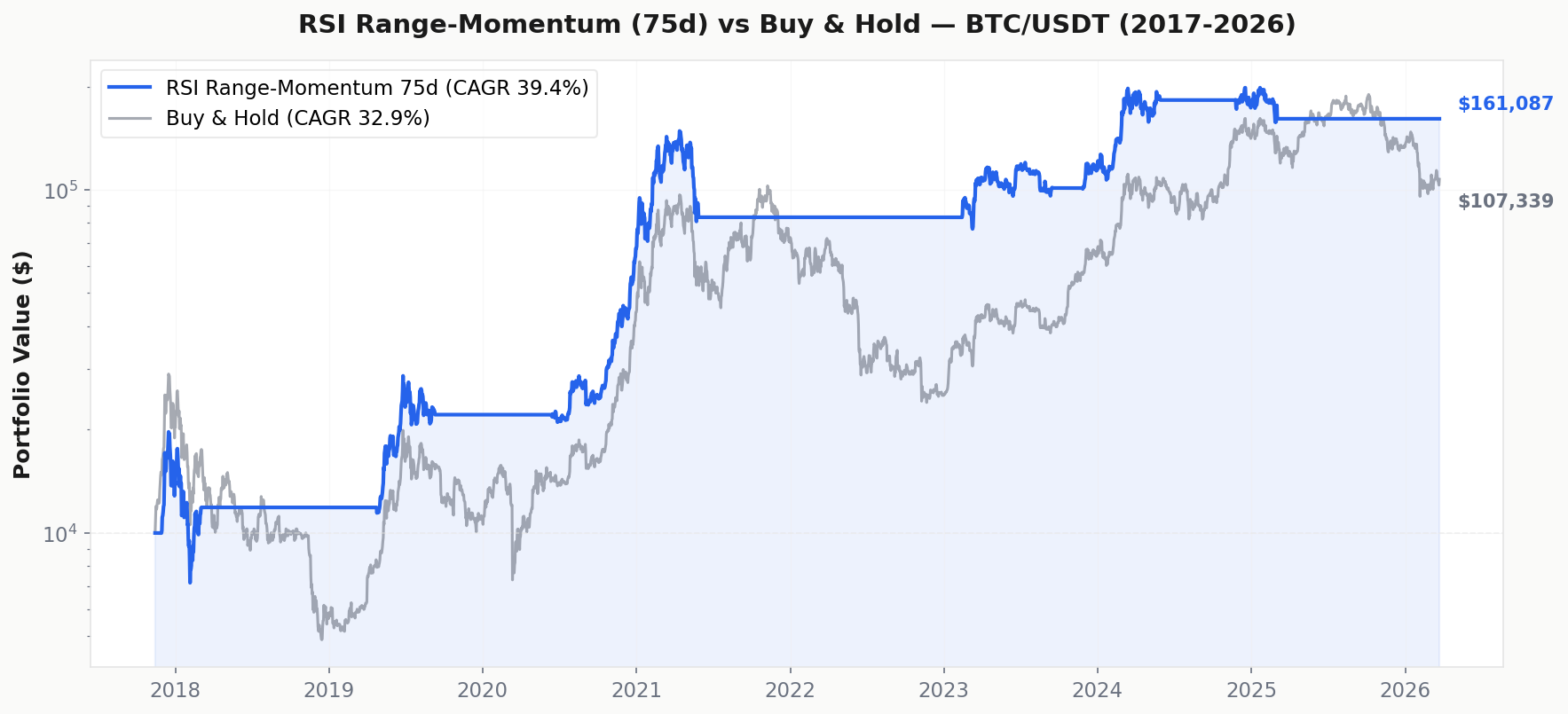

Resultados del Backtest

Backtest en datos diarios BTC/USDT de Binance, 14 nov 2017 – 23 mar 2026 (8.4 años). Capital inicial: $10,000. Comisiones de transacción: 0.05% por lado (orden maker + slippage).

Desglose del Rendimiento

La estrategia supera a Buy & Hold tanto en CAGR absoluto (39.5% vs 32.9%) como en retornos ajustados por riesgo — mientras solo está expuesta al mercado el 35.6% del tiempo:

- Eficiencia de capital: Retorno ajustado por riesgo del 111.0%. El otro % del tiempo, tu capital es libre — podría estar en stablecoins generando rendimiento, o desplegado en estrategias no correlacionadas.

- Protección contra drawdown: Drawdown máximo de -63.7% vs -83.2%. En términos de dólares en un portafolio de $100,000: la estrategia cae a $36,300 vs Buy & Hold cayendo a $16,800.

- Calidad de ganancias: Ratio G/P de 8.3x. La operación ganadora media es +96.8%. La única operación perdedora fue solo -11.7%. La estrategia captura grandes movimientos y corta pérdidas rápidamente.

Análisis de Operaciones

Con 6 operaciones en 8.4 años, 5 fueron ganadoras. La estrategia capturó con éxito cada gran mercado alcista de Bitcoin:

- Operación 3 (la monstruosa): Entró en junio 2020 a $9,473 → salió en mayo 2021 a $35,663 — un retorno del +276.5% en 349 días. Esta única operación capturó el corazón del ciclo alcista 2020-2021.

- Operación 2: Capturó el rally de 2019 de $5,415 a $10,098 (+86.5% en 139 días).

- Operación 5: Capturó el rally impulsado por ETF de 2024 de $37,447 a $67,652 (+80.7% en 185 días).

- Operación 6 (la única pérdida): Entró en noviembre 2024 a $97,672 durante el rally post-electoral, salió en marzo 2025 a $86,221 por una modesta pérdida de -11.7% — la estrategia reconoció correctamente el cambio de régimen temprano.

Registro Completo de Operaciones

¿Por qué 75 días? (Adaptación para Bitcoin)

La investigación original de Arthur Hill usó una ventana de retrovisión de 100 días para acciones (SPY). Probamos múltiples períodos de retrovisión en Bitcoin:

- 100 días (original): CAGR 9.8%, 5 operaciones, tasa de éxito 40% — demasiado lento para cripto. La señal de salida se retrasa mucho porque tarda 100 días en que las lecturas altas de RSI salgan de la ventana.

- 75 días (nuestra elección): CAGR 39.5%, 6 operaciones, tasa de éxito 83% — el punto óptimo. Suficientemente receptivo para ciclos cripto, suficientemente estable para evitar el ruido.

- 50 días: CAGR 30.8%, 13 operaciones, tasa de éxito 69% — más operaciones pero menor CAGR debido a más whipsaws.

¿Por qué 75 funciona mejor? Los ciclos de mercado de Bitcoin son más rápidos que los de las acciones. Las transiciones de alcista a bajista que toman 6+ meses en renta variable pueden ocurrir en 2-3 meses en cripto. Una ventana de retrovisión más corta detecta estos cambios de régimen más rápido, saliendo de posiciones antes de drawdowns catastróficos. La ventana de 75 días es una adaptación razonable, no una optimización arbitraria — representa aproximadamente un trimestre, coincidiendo con el ritmo intracíclico típico de Bitcoin.

Advertencia importante: Adaptar parámetros después de ver los resultados siempre conlleva riesgo de sobreajuste. Somos transparentes sobre esta elección. La lógica central (filtro dual RSI range + momentum) no ha cambiado respecto a la investigación original — solo se ajustó la velocidad de retrovisión para una clase de activos más rápida. Ver nuestra guía de errores en backtesting para más información.

Por qué Funciona esta Estrategia (y Cuándo No)

Por qué funciona: El enfoque de doble condición crea un filtro de régimen de alta confianza. Al requerir tanto estabilidad del suelo RSI (sin ventas de pánico) como impulso probado (al menos un fuerte rally), la estrategia solo entra durante regímenes alcistas confirmados. Esto evita naturalmente mercados bajistas, períodos laterales y rupturas falsas.

Cuándo no funciona:

- Recuperaciones en V: Si Bitcoin cae y rebota más rápido de lo que la ventana de retrovisión puede resetear, la estrategia se pierde la recuperación.

- Entradas tardías en el ciclo: La Operación 6 entró cerca de un techo local. La estrategia no puede distinguir “nuevo mercado alcista” de “euforia final”.

- Tamaño de muestra pequeño: 6 operaciones no son suficientes para alta confianza estadística. Trátalo como un indicador de régimen, no como un sistema independiente con ventaja probada.

Cómo Usar esta Estrategia

Recomendamos RSI Range-Momentum como una capa de asignación de capital:

- Ambas señales en verde: Asignar a Bitcoin — el régimen es confirmadamente alcista.

- Ambas señales en rojo: Mover a efectivo, stablecoins o activos no correlacionados.

- Señales mixtas: Mantener posición actual sin agregar. No forzar entradas.

- Combinar con estrategias más rápidas: Usar esto como filtro de régimen, luego usar RSI Trend Following (CAGR 53.2%) o ADX (CAGR 46.8%) para timing de entrada dentro de regímenes confirmados.

Consulta nuestro Panel de Señales para las lecturas actuales de RSI. Compara con otras estrategias: 200 SMA (la más simple), MACD (CAGR 42.5%), o Stochastic RSI (CAGR 37.3%).

Preguntas Frecuentes

¿Por qué no usar la retrovisión original de 100 días?

Lo probamos — produce solo 9.8% de CAGR en Bitcoin con una tasa de éxito del 40%. La ventana de 100 días fue diseñada para el mercado de valores, donde los ciclos se mueven más lento. Los cambios de régimen de Bitcoin ocurren más rápido, por lo que la señal de salida llega demasiado tarde con 100 días. La ventana de 75 días detecta cambios de régimen bajista unas 3-4 semanas antes, lo que marca una diferencia significativa cuando Bitcoin puede caer un 30% en un mes.

¿Puedo combinar esto con otros indicadores?

Sí — y lo recomendaríamos. La fortaleza de esta estrategia es la identificación de régimen, no el timing de entrada. Considera usar RSI Range-Momentum para decidir si estar en Bitcoin, luego usar un indicador de momentum como MACD o ADX para decidir cuándo entrar y salir dentro de ese régimen. Este enfoque de dos capas puede potencialmente mejorar tanto la tasa de éxito como la gestión de riesgos.

¿Son suficientes 6 operaciones para confiar en esta estrategia?

No — y somos francos al respecto. Seis operaciones dan una indicación direccional, no certeza estadística. El valor de la estrategia es más conceptual: el análisis de rango RSI es una forma legítima de identificar regímenes de mercado, y los resultados del backtest son consistentes con esta tesis. Pero nunca deberías apostar tu portafolio a ninguna estrategia con solo 6 puntos de datos. Combínala con otros enfoques confirmados.

El rendimiento pasado no garantiza resultados futuros. El backtesting tiene limitaciones inherentes — especialmente con parámetros optimizados. Ver nuestra guía de errores en backtesting para advertencias importantes. Entiende las métricas: Métricas de Backtest Explicadas.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文