La asimetría del miedo: Un día de -2.5% y un día de +2.5% cuentan historias completamente diferentes

Una caída del 2.5% y una ganancia del 2.5% son imágenes espejo en magnitud. Pero en el vocabulario del mercado, significan cosas completamente diferentes — y los retornos futuros lo demuestran.

La Configuración

Un experimento mental. El S&P 500 se mueve un 2.5% en un solo día. ¿Importa la dirección?

Intuitivamente, la mayoría diría que sí — una gran caída es “mala” y una gran ganancia es “buena”. Pero pregúntale a un quant y la respuesta es más matizada. Ambos son eventos extremos. Ambos señalan volatilidad elevada. Ambos son raros.

Así que hicimos los cálculos. Extrajimos todos los días desde 1950 en que SPX se movió ≥2.5% en cualquier dirección, y comparamos los retornos futuros.

Los resultados exponen una de las asimetrías más profundas del mercado.

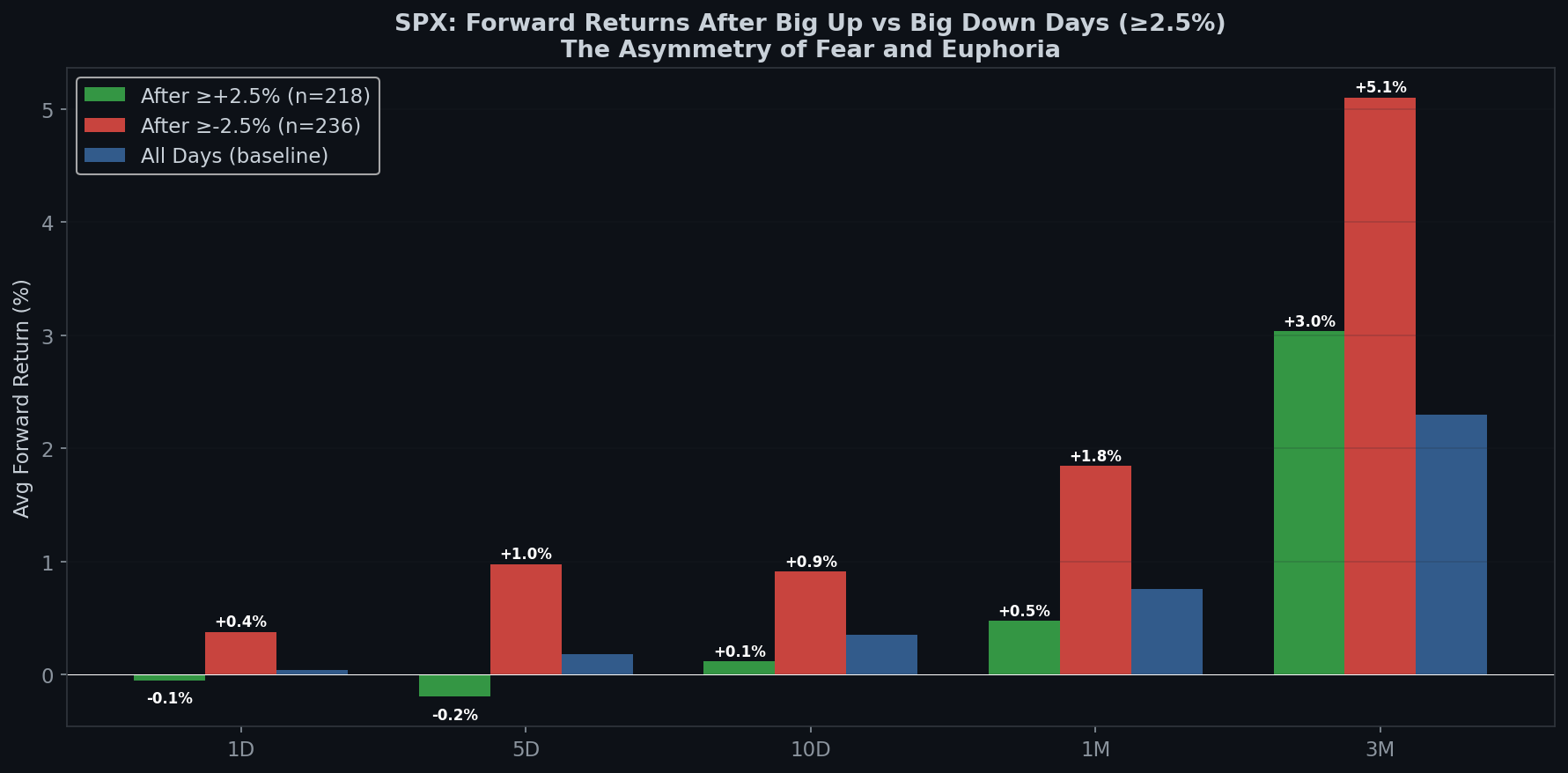

Los Números Brutos

Desde 1950:

- SPX ganó ≥2.5% en un solo día: 218 veces

- SPX cayó ≥2.5% en un solo día: 236 veces

Los crashes ocurren ligeramente más a menudo que los repuntes. Los mercados suben por las escaleras y bajan en ascensor — esto ya es asimétrico.

| Período | Después de día ≥+2.5% | Después de día ≥-2.5% | Línea base (todos los días) |

|---|---|---|---|

| 1 Día | -0.05% | +0.38% | +0.04% |

| 5 Días | -0.19% | +0.98% | +0.18% |

| 10 Días | +0.12% | +0.91% | +0.36% |

| 1 Mes | +0.47% | +1.85% | +0.76% |

| 3 Meses | +3.04% | +5.10% | +2.30% |

Después de un crash de ≥2.5%, el S&P 500 promedia +1.85% durante el siguiente mes. Eso es 2.4x el retorno de la línea base. Y durante 3 meses, promedia +5.10% — más del doble de la línea base.

Ahora mira los grandes días alcistas: +0.47% al mes. Eso está en realidad por debajo de la línea base de +0.76%. Hubiera sido mejor comprar en un martes aleatorio.

Los grandes días bajistas son oportunidades de compra. Los grandes días alcistas no lo son.

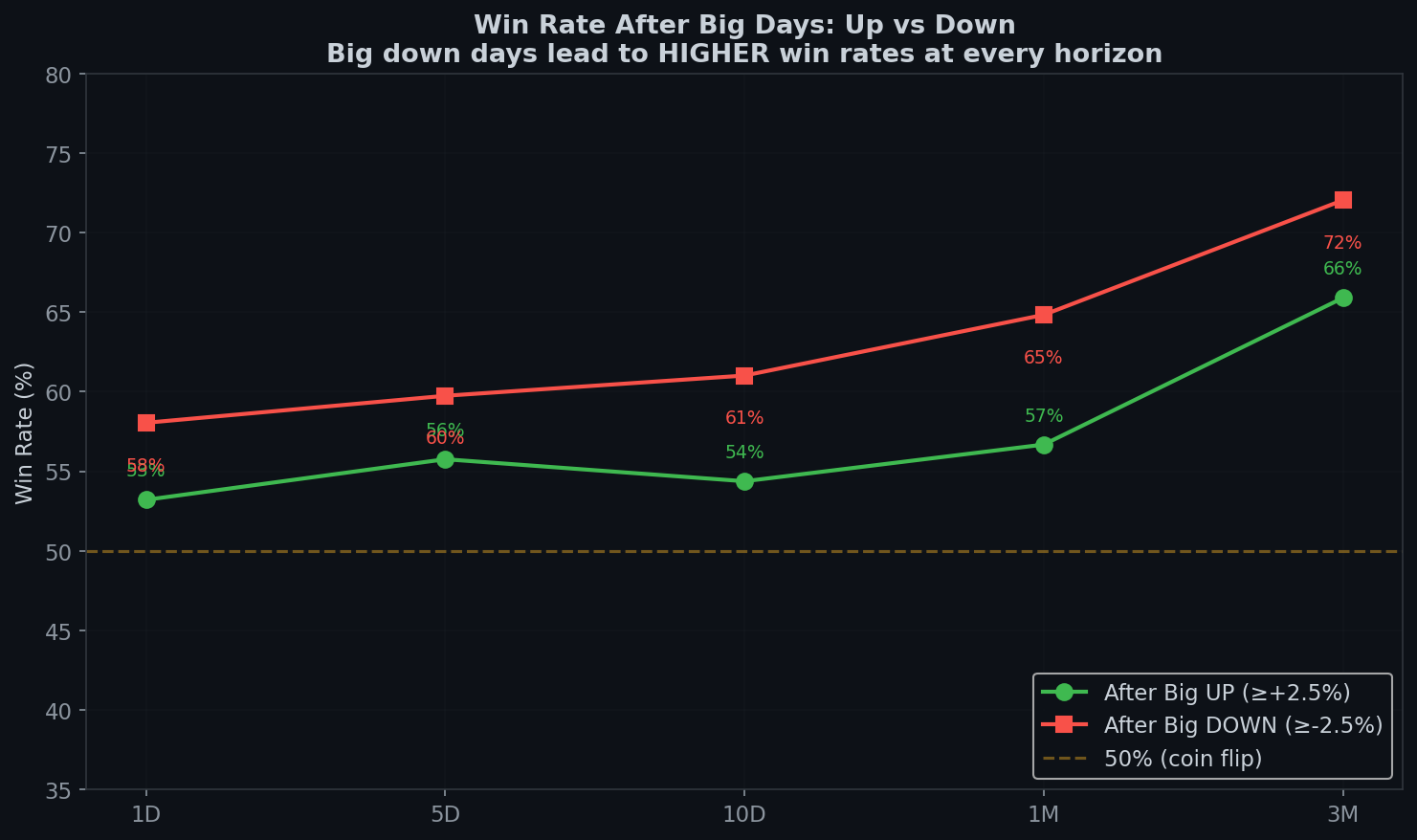

Tasas de Éxito: La Asimetría Se Profundiza

| Período | Después de gran día ALCISTA | Después de gran día BAJISTA |

|---|---|---|

| 1 Día | 53% | 58% |

| 5 Días | 56% | 60% |

| 1 Mes | 57% | 65% |

| 3 Meses | 66% | 72% |

Después de un gran día bajista, tienes un 65% de probabilidad de estar en positivo al mes y un 72% a los 3 meses. Después de un gran día alcista, esos números caen al 57% y 66%.

La brecha de tasa de éxito al mes es de 8 puntos porcentuales. Eso no es ruido. Es una ventaja estructural.

Reversión al Día Siguiente: El Reflejo del Mercado

La asimetría comienza de inmediato:

- Después de un gran día ALCISTA: 47% de probabilidad de estar en negativo al día siguiente. Retorno promedio del día siguiente: -0.05%.

- Después de un gran día BAJISTA: 58% de probabilidad de estar en positivo al día siguiente. Retorno promedio del día siguiente: +0.38%.

El mercado tiene un reflejo de reversión a la media más fuerte después de las caídas que después de los repuntes. Cuando cae, tiende a rebotar. Cuando repunta, no tiende a caer — pero tampoco tiende a seguir subiendo.

Esto tiene sentido intuitivo. Los grandes días bajistas desencadenan:

- Cobertura de cortos (compras forzadas)

- Compradores de valor entrando

- Expectativas de respuesta de la Fed/política

- Rebotes en soportes técnicos

Los grandes días alcistas desencadenan:

- Toma de beneficios

- Escepticismo (“¿es esto real?”)

- Sin compras forzadas — solo entusiasmo que se desvanece

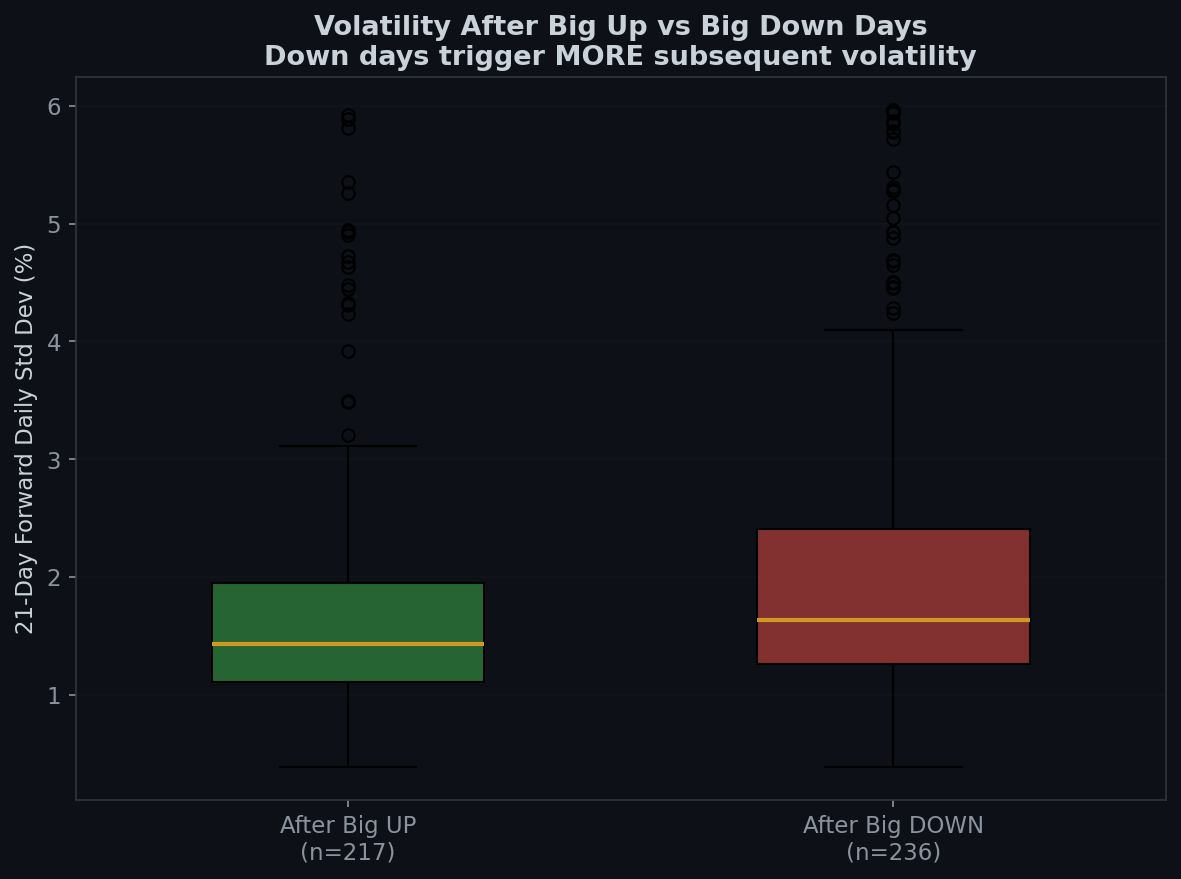

Volatilidad: El Miedo Grita Más Fuerte que la Codicia

Volatilidad futura a 21 días (desviación estándar diaria):

- Después de gran día alcista: 1.75%

- Después de gran día bajista: 2.10%

Después de un crash, el siguiente mes es 20% más volátil que después de un repunte. Esta es la asimetría de la volatilidad en acción — las caídas crean miedo, el miedo crea incertidumbre, la incertidumbre crea más volatilidad.

Esto es importante para el dimensionamiento de posiciones. Aunque los grandes días bajistas tienen mejores retornos futuros, también tienen mayor volatilidad futura. La oportunidad es real, pero también lo es la turbulencia.

Por Qué Ocurre Esto: La Psicología

1. Los crashes crean gangas. Después de un día de -2.5%, las acciones son literalmente más baratas. Si nada cambió fundamentalmente, el retorno esperado hacia adelante debería ser mayor.

2. Los repuntes crean precios caros. Después de un día de +2.5%, las acciones son más caras. Si la ganancia fue impulsada por el sentimiento más que por los fundamentales, la reversión es probable.

3. El miedo es más agudo que la codicia. Las finanzas conductuales muestran que las pérdidas se sienten ~2x más dolorosas que las ganancias equivalentes se sienten buenas (teoría de las perspectivas). Esto significa que las ventas masivas son más rápidas y más violentas — lo que crea más sobrepasamiento — lo que crea mejores oportunidades de compra.

4. Los crashes se agrupan; los repuntes no. Los grandes días bajistas tienden a ocurrir cerca de otros grandes días bajistas (agrupamiento de volatilidad). Esto significa que a menudo estás comprando en una tormenta. Pero precisamente ahí es donde están los retornos.

El Marco Contraintuitivo

| Evento | Tu Emoción | Los Datos Dicen |

|---|---|---|

| SPX cae 2.5%+ | Pánico, vender | Compra. Los retornos futuros son 2.4x la línea base |

| SPX sube 2.5%+ | Euforia, comprar | Mantén. Los retornos futuros están por debajo de la línea base |

| Gran caída → rebote al día siguiente | Alivio, perseguir | Llegas tarde. El mejor punto de entrada fue el Día 0 |

| Gran caída → 2 días consecutivos al alza | “Ya terminó” | De acuerdo con cautela. 82% de tasa de éxito a 5 días |

Cada flecha apunta en la misma dirección: el mercado te recompensa por hacer lo incómodo.

La Conclusión de Boring Edge

- Los grandes días bajistas producen mejores retornos futuros que los grandes días alcistas — en cada horizonte temporal desde 1 día hasta 3 meses. El diferencial al mes es +1.85% vs +0.47%.

- La brecha de tasa de éxito es de 8 puntos al mes (65% vs 57%). Esta es una ventaja estadística genuina, no ruido.

- La volatilidad es mayor después de las caídas. Los mejores retornos vienen con más turbulencia. Este es el precio de la ventaja.

- La síntesis: Boring Edge existe porque el mercado subestima sistemáticamente la incomodidad y sobrevalora la emoción. Cada punto de datos en esta serie lo confirma. Los momentos más aburridos, incómodos e intwittables en los mercados son donde viven los retornos.

Este análisis cubre 19,182 días de trading desde enero de 1950 hasta abril de 2026. Los retornos futuros usan precios de cierre a cierre. La línea base se calcula a partir de cada 5° día de trading. Esto no es asesoramiento financiero.

Anterior: Dos Días en Verde Después de un Crash — La Señal de Recuperación Más Rara

Metodología: “Gran día alcista” = cierre de SPX ≥+2.5% vs cierre anterior. “Gran día bajista” = cierre de SPX ≥-2.5% vs cierre anterior. Retornos futuros desde el cierre del día del evento. Volatilidad medida como desviación estándar de retornos diarios durante los 21 días de trading siguientes. Tasa de éxito = porcentaje con retornos futuros positivos. Todos los datos de Yahoo Finance (^GSPC).

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文