SPX se desplomó y rebotó al día siguiente — ¿Rebote del gato muerto o recuperación real?

El S&P 500 cayó con fuerza, luego se disparó al día siguiente. Todos respiraron aliviados. Pero 236 caídas históricas cuentan una historia más complicada — y la respuesta depende de cuándo se mide.

El Contexto

Es una historia tan antigua como los mercados: SPX cae más del 2.5% en una sola sesión. El pánico llena el timeline. Luego, a la mañana siguiente, los futuros están en verde. Al cierre, el índice sube. Alivio.

Pero aquí está la pregunta que nadie hace en ese momento: ¿Ese rebote es el inicio de una recuperación — o simplemente un gato muerto que aterrizó de pie por un día?

Escaneamos todas las 236 veces que el S&P 500 cayó ≥2.5% en un solo día desde 1950. Luego rastreamos lo que pasó después.

El 58% de las Veces, Rebota

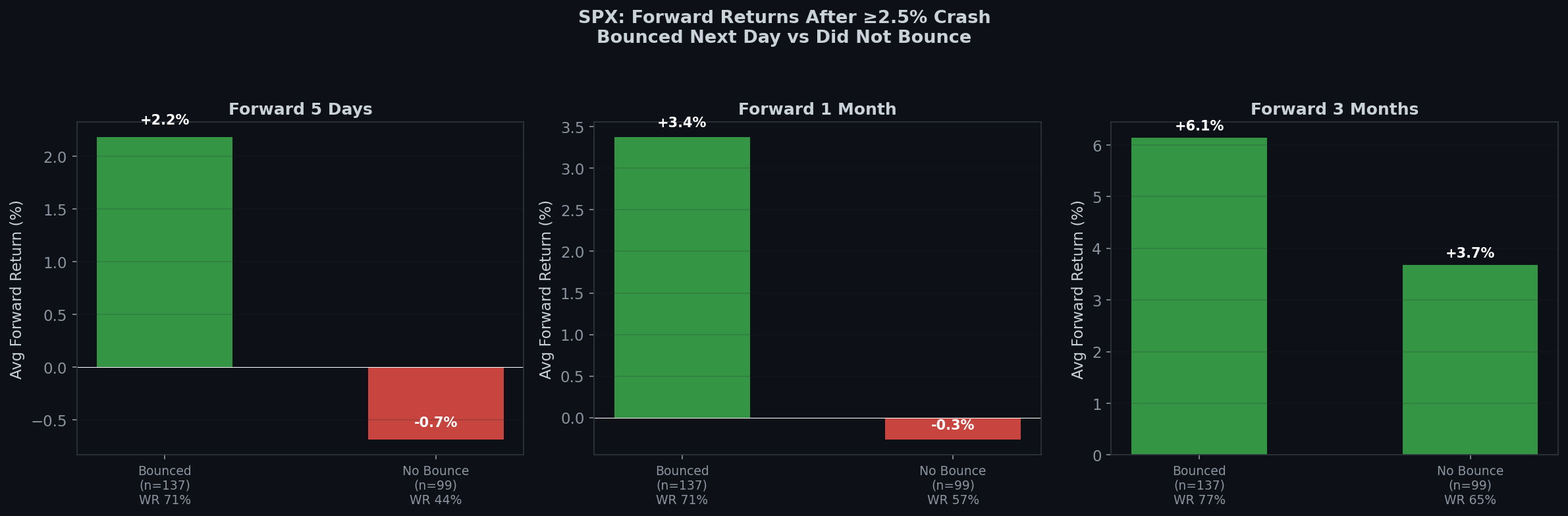

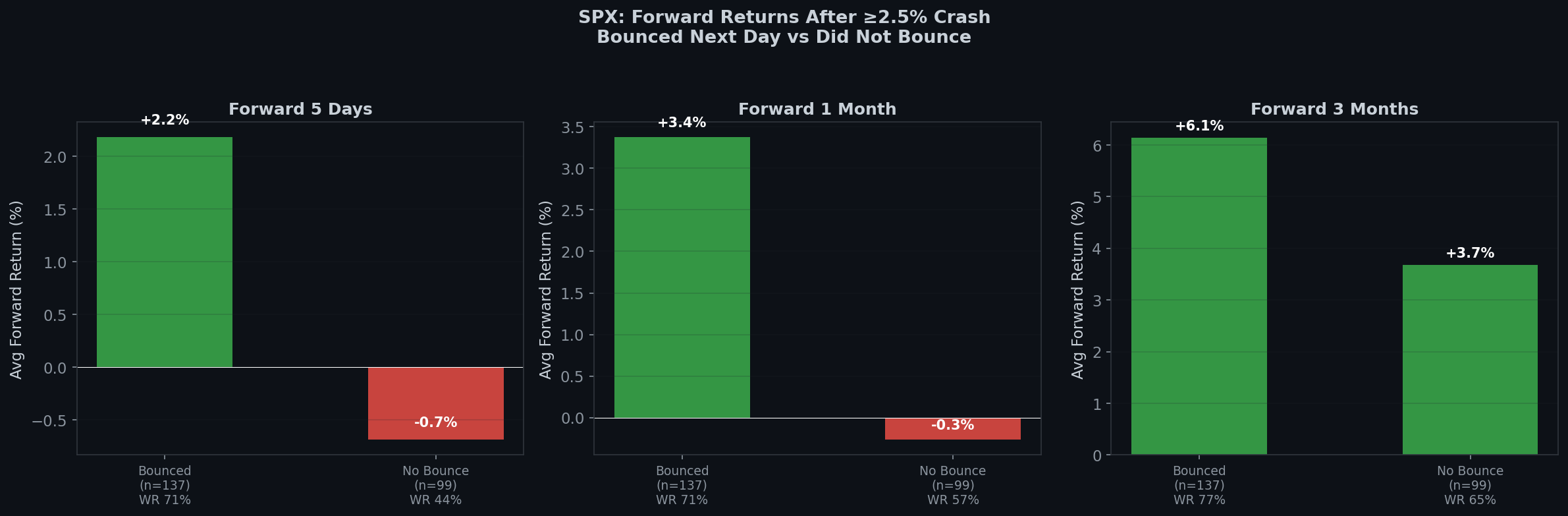

Primero, las buenas noticias: después de una caída ≥2.5%, el mercado rebota al día siguiente el 58% de las veces (137 de 236 instancias). El rebote promedio también es sólido.

Pero aquí es donde se pone interesante. Si el mercado rebota o no rebota el Día 1 tiene implicaciones masivas para lo que ocurre después:

| Período | Rebotó al Día Siguiente (n=137) | No Rebotó (n=99) |

|---|---|---|

| 5 Días | +2.18% (TR 71%) | -0.69% (TR 44%) |

| 10 Días | +2.34% (TR 69%) | -1.06% (TR 49%) |

| 1 Mes | +3.37% (TR 71%) | -0.27% (TR 57%) |

| 3 Meses | +6.13% (TR 77%) | +3.68% (TR 65%) |

La diferencia es enorme. Si SPX rebota el día después de una caída, el retorno futuro a 1 mes es +3.37% con una tasa de éxito del 71%. Si no rebota, el retorno futuro a 1 mes es -0.27% — básicamente plano.

En resumen: la reacción del día siguiente es una señal genuina. Un rebote después de una caída es estadísticamente mejor que ningún rebote.

Pero No Persigas el Rebote

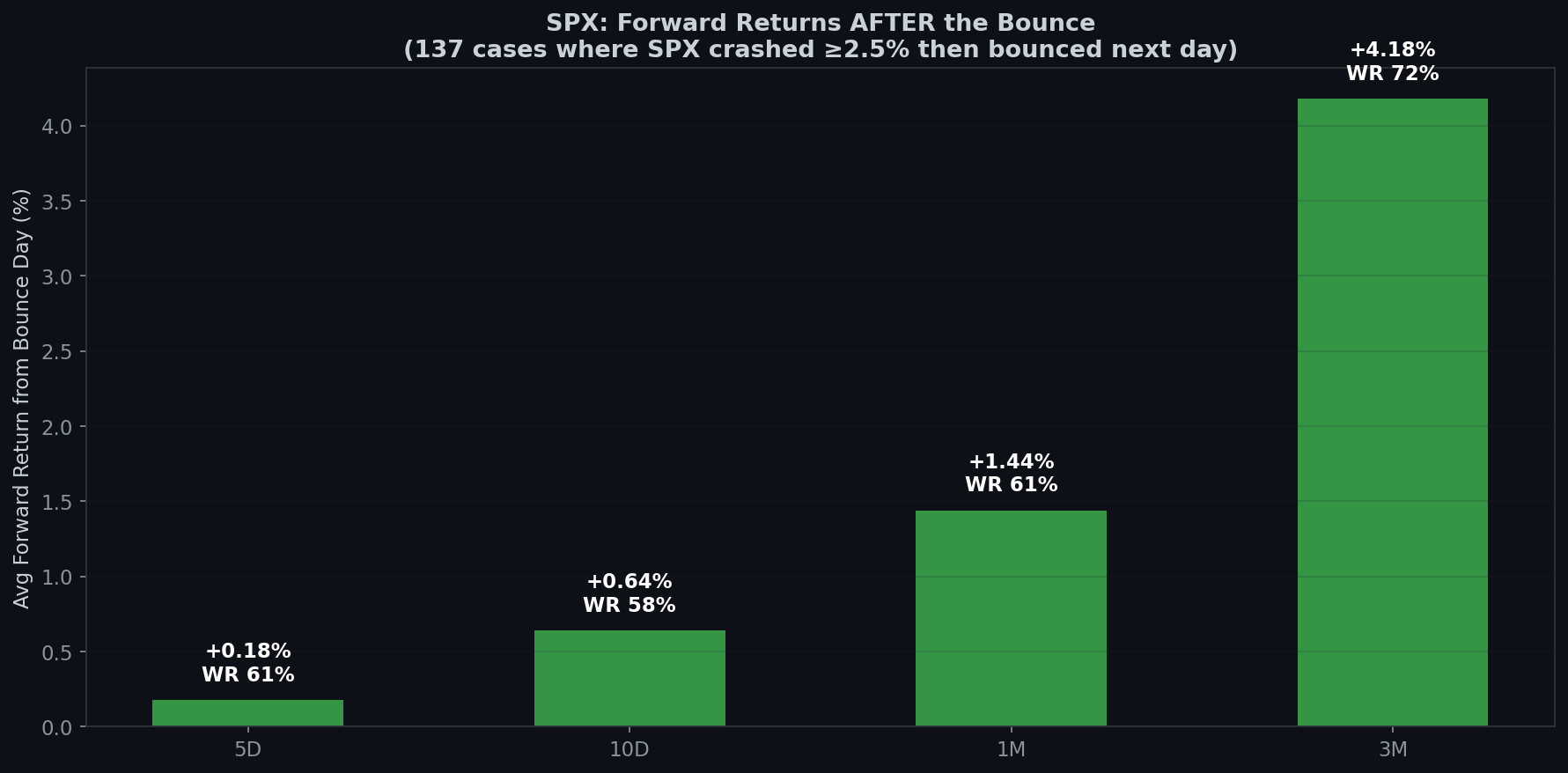

Aquí está la trampa. Los datos anteriores se miden desde el día de la caída. ¿Qué pasa si eres la persona que esperó, vio el rebote y compró al cierre del Día 1?

| Período | Retorno Promedio | Tasa de Éxito |

|---|---|---|

| Día 2 (día siguiente) | -0.09% | 49% |

| 5 Días | +0.18% | 61% |

| 10 Días | +0.64% | 58% |

| 1 Mes | +1.44% | 61% |

| 3 Meses | +4.18% | 72% |

Compara esto con la entrada en el día de la caída:

- Comprar la caída: 1 mes promedio +3.37%, TR 71%

- Comprar el rebote: 1 mes promedio +1.44%, TR 61%

Sacrificaste 1.93 puntos porcentuales y 10 puntos de tasa de éxito por esperar un día de confirmación.

¿Y el día después del rebote? Es literalmente cara o cruz — 49% de tasa de éxito, retorno promedio de -0.09%. La mitad de las veces, el Día 2 devuelve parte o todo el rebote.

La Ilusión de los Dos Días

Esto crea una trampa psicológica:

- Día 0: SPX cae -2.5%. Pánico, vendes o te quedas paralizado.

- Día 1: SPX sube +2%. Sientes alivio, quizás compras.

- Día 2: SPX está plano o ligeramente abajo. Te sientes tonto.

Los datos dicen: la mejor operación fue comprar al cierre del Día 0 — el peor momento emocionalmente. Para cuando te sentiste lo suficientemente cómodo para comprar (cierre del Día 1), ya habías entregado la mitad del retorno esperado.

Por eso el lema es “Lo aburrido es la ventaja”. La operación aburrida, incómoda, que no se tuitea — comprar durante el pánico — es donde viven los retornos.

Casos de Estudio

| Fecha | Caída | Rebote | Día 2 | 1M Futuro |

|---|---|---|---|---|

| 2020-03-12 (COVID) | -9.5% | +9.3% | -12.0% | +1.9% |

| 2020-03-23 (fondo COVID) | -2.9% | +9.4% | +1.2% | +14.4% |

| 2018-12-24 (Navidad) | -2.7% | +5.0% | +0.9% | +8.0% |

| 2024-08-05 (Yen carry) | -3.0% | +1.0% | -0.8% | +5.3% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

La secuencia del COVID es particularmente instructiva. El 12 de marzo hubo una caída del -9.5%, seguida de un rebote del +9.3% — luego un derrumbe del -12% el Día 2. Ese rebote fue el clásico gato muerto. Pero el rebote del 23 de marzo sí fue el verdadero fondo. ¿La diferencia? No se puede saber en tiempo real. Solo los datos lo revelan en retrospectiva.

La Conclusión de Boring Edge

- Un rebote después de una caída SÍ es una señal positiva — históricamente, conduce a retornos a 1-3 meses significativamente mejores que sin rebote.

- Pero la señal estaba en el Día 0, no en el Día 1. Comprar la caída misma da +3.37% promedio a 1 mes. Comprar el rebote da +1.44%. La prima del miedo es real.

- El Día 2 es cara o cruz. No lo uses para validar tu tesis. Es ruido.

- La incómoda verdad: La entrada óptima siempre es la que se siente peor. Los mercados no te recompensan por estar cómodo. Te recompensan por soportar la incomodidad.

Este análisis cubre 19,182 días de trading desde enero de 1950 hasta abril de 2026. Los retornos futuros usan precios de cierre a cierre. Esto no es asesoramiento financiero. Los patrones pasados no garantizan resultados futuros.

Anterior en esta serie: El Mismo Día +3%, Diferente Resultado: El Efecto del Contexto VIX

Siguiente: Dos Días en Verde Después de una Caída — La Señal de Recuperación Más Rara

Metodología: Una “caída” se define como cualquier sesión en que SPX cierra ≥2.5% por debajo del día anterior. “Rebote” = retorno positivo en el siguiente día de trading. Los retornos futuros se calculan desde el punto de referencia especificado (cierre del día de caída o cierre del día de rebote). Tasa de éxito = porcentaje de instancias con retornos futuros positivos.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文