SPX despencou e subiu no dia seguinte — Queda do gato morto ou recuperação real?

O S&P 500 despencou com força, depois disparou no dia seguinte. Todos respiraram aliviados. Mas 236 quedas históricas contam uma história mais complicada — e a resposta depende de quando você mede.

O Contexto

É uma história tão antiga quanto os mercados: SPX cai mais de 2,5% em uma única sessão. O pânico toma conta do timeline. Então, na manhã seguinte, os futuros estão no verde. No fechamento, o índice sobe. Alívio.

Mas aqui está a pergunta que ninguém faz no momento: Esse rebote é o início de uma recuperação — ou apenas um gato morto que pousou de pé por um dia?

Escaneamos todas as 236 vezes que o S&P 500 caiu ≥2,5% em um único dia desde 1950. Depois rastreamos o que aconteceu em seguida.

58% das Vezes, Ele Rebota

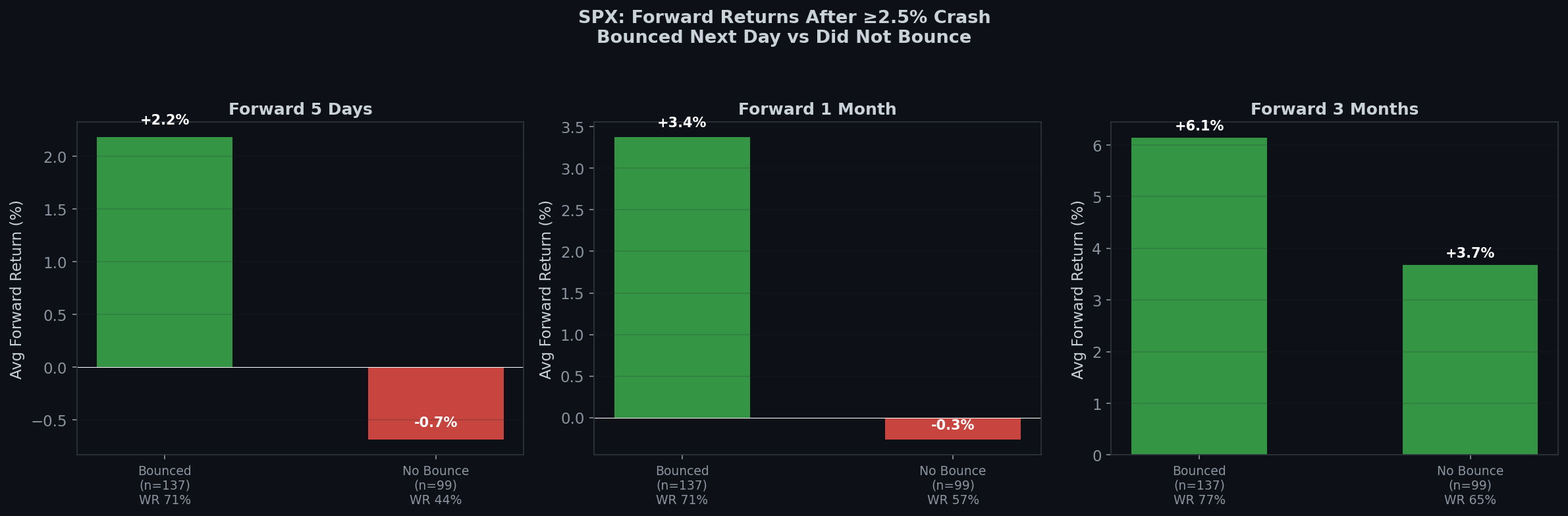

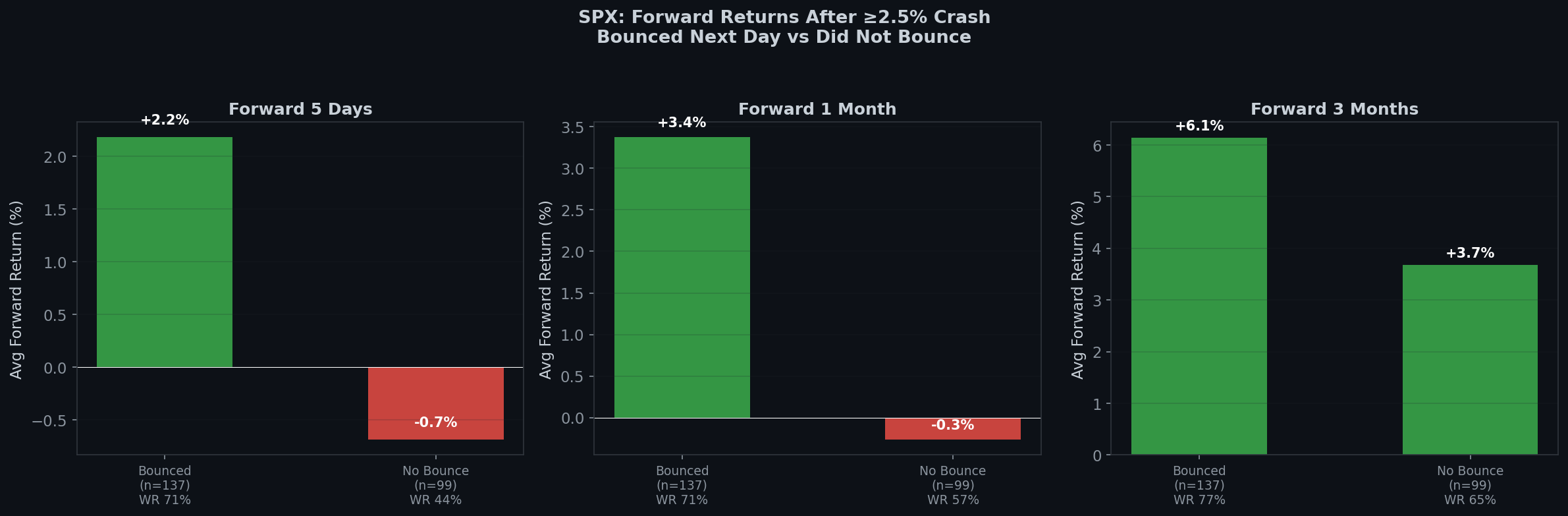

Primeiro, as boas notícias: após uma queda ≥2,5%, o mercado rebota no dia seguinte 58% das vezes (137 de 236 instâncias). O rebote médio também é sólido.

Mas é aqui que fica interessante. Se o mercado rebota ou não rebota no Dia 1 tem implicações enormes para o que acontece depois:

| Período | Rebotou no Dia Seguinte (n=137) | Não Rebotou (n=99) |

|---|---|---|

| 5 Dias | +2,18% (TR 71%) | -0,69% (TR 44%) |

| 10 Dias | +2,34% (TR 69%) | -1,06% (TR 49%) |

| 1 Mês | +3,37% (TR 71%) | -0,27% (TR 57%) |

| 3 Meses | +6,13% (TR 77%) | +3,68% (TR 65%) |

A diferença é enorme. Se o SPX rebota no dia após uma queda, o retorno futuro de 1 mês é +3,37% com uma taxa de acerto de 71%. Se não rebota, o retorno futuro de 1 mês é -0,27% — basicamente neutro.

Em resumo: a reação do dia seguinte é um sinal genuíno. Um rebote após uma queda é estatisticamente melhor do que nenhum rebote.

Mas Não Persiga o Rebote

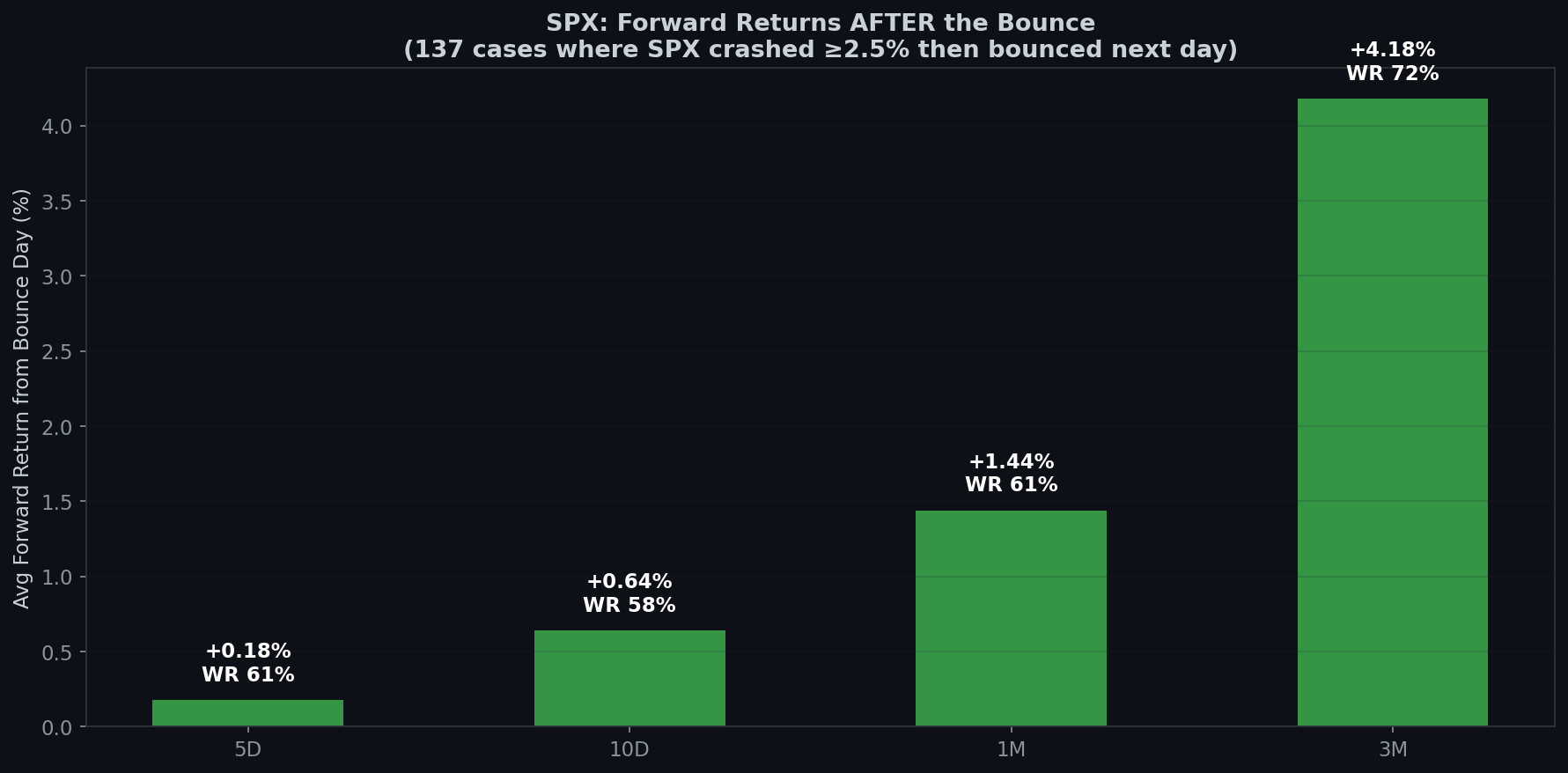

Aqui está a armadilha. Os dados acima medem a partir do dia da queda. O que acontece se você é a pessoa que esperou, viu o rebote e comprou no fechamento do Dia 1?

| Período | Retorno Médio | Taxa de Acerto |

|---|---|---|

| Dia 2 (dia seguinte) | -0,09% | 49% |

| 5 Dias | +0,18% | 61% |

| 10 Dias | +0,64% | 58% |

| 1 Mês | +1,44% | 61% |

| 3 Meses | +4,18% | 72% |

Compare isso com a entrada no dia da queda:

- Comprar a queda: 1 mês médio +3,37%, TR 71%

- Comprar o rebote: 1 mês médio +1,44%, TR 61%

Você abriu mão de 1,93 pontos percentuais e 10 pontos de taxa de acerto esperando um dia por confirmação.

E o dia após o rebote? É literalmente cara ou coroa — 49% de taxa de acerto, retorno médio de -0,09%. Metade das vezes, o Dia 2 devolve parte ou todo o rebote.

A Ilusão dos Dois Dias

Isso cria uma armadilha psicológica:

- Dia 0: SPX cai -2,5%. Você entra em pânico, vende ou congela.

- Dia 1: SPX rebota +2%. Você sente alívio, talvez compre.

- Dia 2: SPX está neutro ou levemente abaixo. Você se sente tolo.

Os dados dizem: a melhor operação era comprar no fechamento do Dia 0 — o pior momento emocionalmente. Quando você se sentiu confortável o suficiente para comprar (fechamento do Dia 1), já havia entregado metade do retorno esperado.

É por isso que o slogan é “O tédio é a vantagem”. A operação tediosa, desconfortável, que ninguém twitta — comprar durante o pânico — é onde os retornos vivem.

Estudos de Caso

| Data | Queda | Rebote | Dia 2 | 1M Futuro |

|---|---|---|---|---|

| 2020-03-12 (COVID) | -9,5% | +9,3% | -12,0% | +1,9% |

| 2020-03-23 (fundo COVID) | -2,9% | +9,4% | +1,2% | +14,4% |

| 2018-12-24 (Natal) | -2,7% | +5,0% | +0,9% | +8,0% |

| 2024-08-05 (Yen carry) | -3,0% | +1,0% | -0,8% | +5,3% |

| 2025-04-10 | -3,5% | +1,8% | +0,8% | +9,0% |

A sequência do COVID é particularmente instrutiva. O dia 12 de março viu uma queda de -9,5%, seguida de um rebote de +9,3% — depois um banho de sangue de -12% no Dia 2. Esse rebote foi o clássico dead cat bounce. Mas o rebote de 23 de março foi o verdadeiro fundo. A diferença? Não dá para saber em tempo real. Só os dados revelam em retrospecto.

A Conclusão do Boring Edge

- Um rebote após uma queda É um sinal positivo — historicamente, leva a retornos de 1 a 3 meses significativamente melhores do que sem rebote.

- Mas o sinal estava no Dia 0, não no Dia 1. Comprar a própria queda dá +3,37% médio em 1 mês. Comprar o rebote dá +1,44%. O prêmio do medo é real.

- O Dia 2 é cara ou coroa. Não use isso para validar sua tese. É ruído.

- A verdade desconfortável: A entrada ótima é sempre aquela que parece pior. Os mercados não recompensam você pelo conforto. Recompensam por suportar o desconforto.

Esta análise cobre 19.182 dias de negociação de janeiro de 1950 a abril de 2026. Os retornos futuros usam preços de fechamento a fechamento. Isso não é conselho financeiro. Padrões passados não garantem resultados futuros.

Anterior nesta série: O Mesmo Dia +3%, Resultado Diferente: O Efeito do Contexto VIX

Próximo: Dois Dias no Verde Após uma Queda — O Sinal de Recuperação Mais Raro

Metodologia: Uma “queda” é definida como qualquer sessão em que o SPX fecha ≥2,5% abaixo do dia anterior. “Rebote” = retorno positivo no dia de negociação seguinte. Retornos futuros são calculados a partir do ponto de referência especificado (fechamento do dia de queda ou fechamento do dia de rebote). Taxa de acerto = porcentagem de instâncias com retornos futuros positivos.

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文