A assimetria do medo: Um dia de -2.5% e um dia de +2.5% contam histórias completamente diferentes

Uma queda de 2.5% e um ganho de 2.5% são imagens espelhadas em magnitude. Mas no vocabulário do mercado, eles significam coisas completamente diferentes — e os retornos futuros provam isso.

A Configuração

Um experimento mental. O S&P 500 se move 2.5% em um único dia. Importa a direção?

Intuitivamente, a maioria diria que sim — uma grande queda é “ruim” e um grande ganho é “bom”. Mas pergunte a um quant e a resposta é mais matizada. Ambos são eventos extremos. Ambos sinalizam volatilidade elevada. Ambos são raros.

Então fizemos os cálculos. Extraímos todos os dias desde 1950 em que o SPX se moveu ≥2.5% em qualquer direção, e comparamos os retornos futuros.

Os resultados expõem uma das assimetrias mais profundas do mercado.

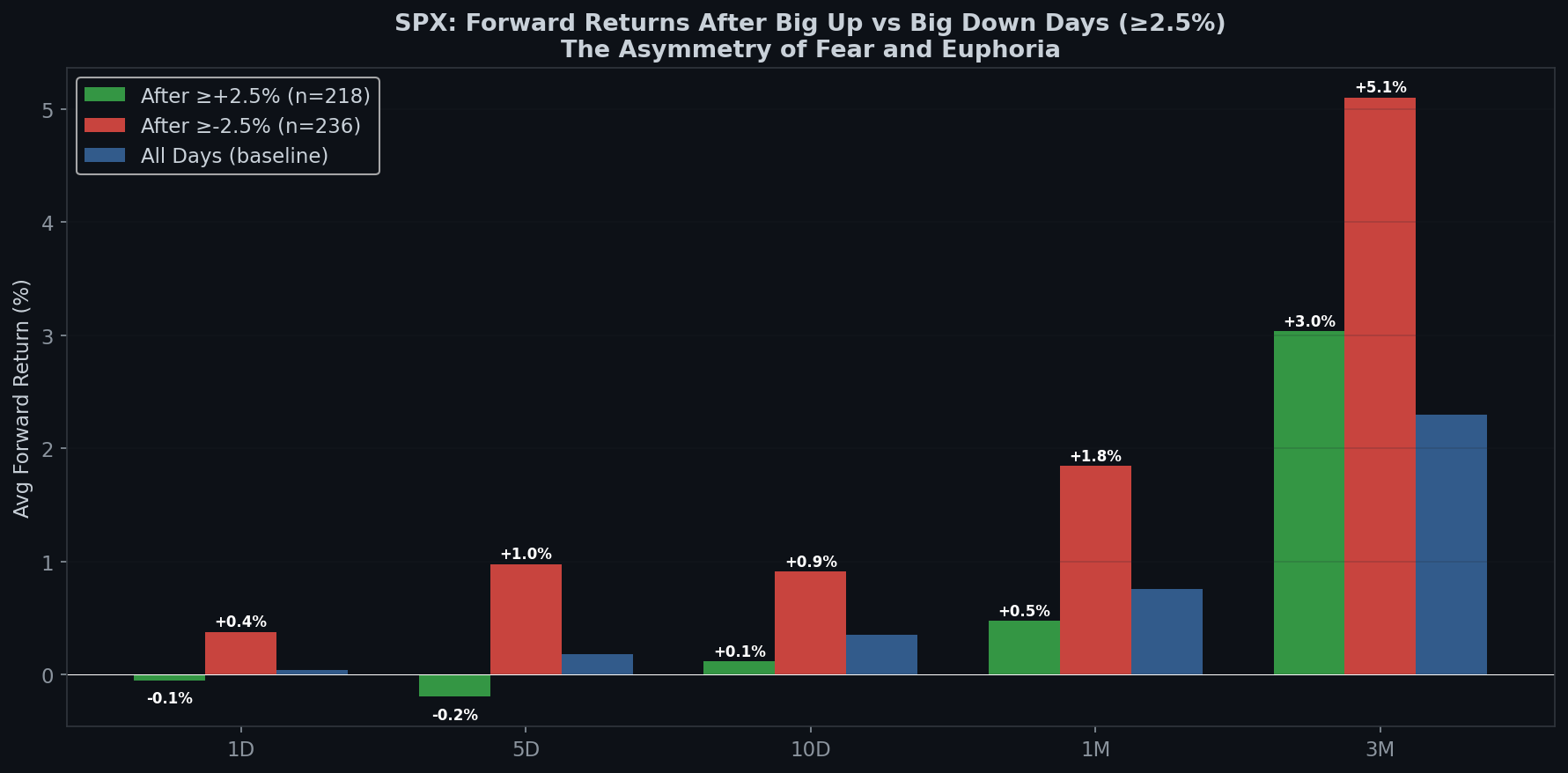

Os Números Brutos

Desde 1950:

- O SPX ganhou ≥2.5% em um único dia: 218 vezes

- O SPX caiu ≥2.5% em um único dia: 236 vezes

Os crashes acontecem ligeiramente com mais frequência do que as altas. Os mercados sobem pelas escadas e descem de elevador — isso já é assimétrico.

| Período | Após dia ≥+2.5% | Após dia ≥-2.5% | Linha de base (todos os dias) |

|---|---|---|---|

| 1 Dia | -0.05% | +0.38% | +0.04% |

| 5 Dias | -0.19% | +0.98% | +0.18% |

| 10 Dias | +0.12% | +0.91% | +0.36% |

| 1 Mês | +0.47% | +1.85% | +0.76% |

| 3 Meses | +3.04% | +5.10% | +2.30% |

Após um crash de ≥2.5%, o S&P 500 tem uma média de +1.85% no mês seguinte. Isso é 2.4x o retorno da linha de base. E em 3 meses, tem uma média de +5.10% — mais do que o dobro da linha de base.

Agora olhe para os grandes dias de alta: +0.47% em 1 mês. Isso está na verdade abaixo da linha de base de +0.76%. Teria sido melhor comprar em uma terça-feira aleatória.

Grandes dias de baixa são oportunidades de compra. Grandes dias de alta não são.

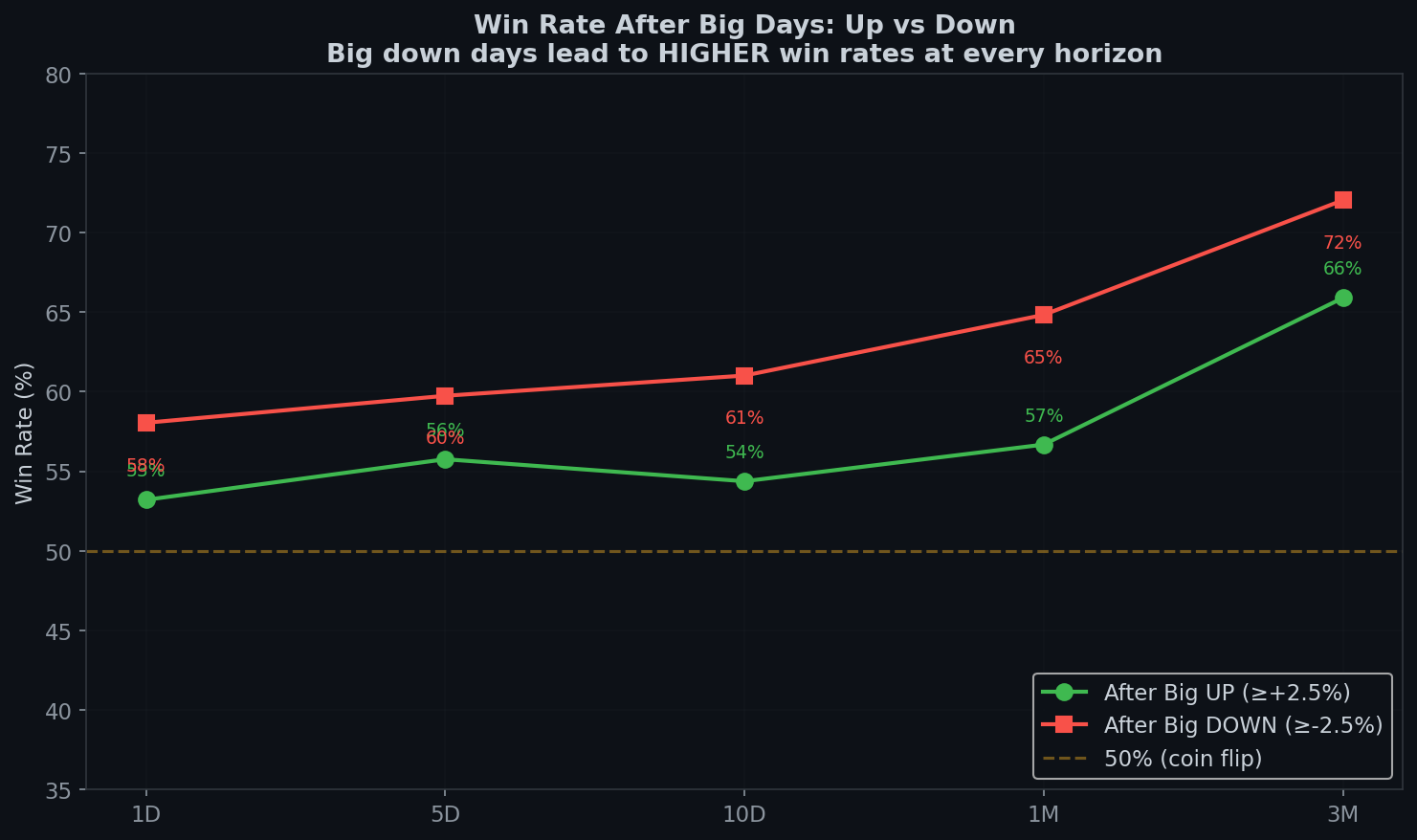

Taxas de Acerto: A Assimetria se Aprofunda

| Período | Após grande dia de ALTA | Após grande dia de BAIXA |

|---|---|---|

| 1 Dia | 53% | 58% |

| 5 Dias | 56% | 60% |

| 1 Mês | 57% | 65% |

| 3 Meses | 66% | 72% |

Após um grande dia de baixa, você tem 65% de chance de estar positivo em 1 mês e 72% de chance em 3 meses. Após um grande dia de alta, esses números caem para 57% e 66%.

A diferença na taxa de acerto em 1 mês é de 8 pontos percentuais. Isso não é ruído. É uma vantagem estrutural.

Reversão no Dia Seguinte: O Reflexo do Mercado

A assimetria começa imediatamente:

- Após um grande dia de ALTA: 47% de chance de estar em baixa no dia seguinte. Retorno médio do dia seguinte: -0.05%.

- Após um grande dia de BAIXA: 58% de chance de estar em alta no dia seguinte. Retorno médio do dia seguinte: +0.38%.

O mercado tem um reflexo de reversão à média mais forte após quedas do que após altas. Quando cai, tende a rebater. Quando sobe, não tende a cair — mas também não tende a continuar subindo.

Isso faz sentido intuitivo. Grandes dias de baixa desencadeiam:

- Cobertura de posições vendidas (compras forçadas)

- Compradores de valor entrando

- Expectativas de resposta do Fed/política

- Rebounds em suportes técnicos

Grandes dias de alta desencadeiam:

- Realização de lucros

- Ceticismo (“isso é real?”)

- Sem compras forçadas — apenas entusiasmo que desaparece

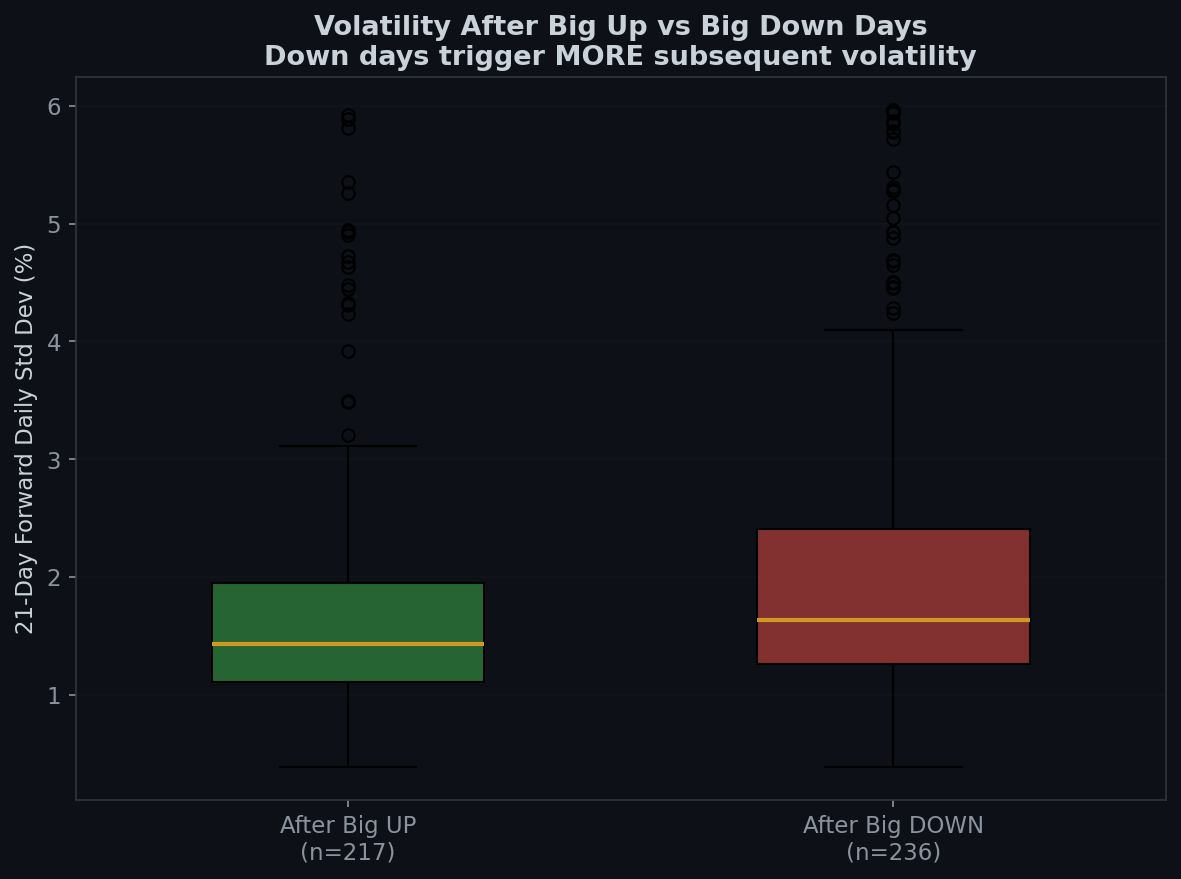

Volatilidade: O Medo Grita Mais Alto que a Ganância

Volatilidade futura de 21 dias (desvio padrão diário):

- Após grande alta: 1.75%

- Após grande baixa: 2.10%

Após um crash, o próximo mês é 20% mais volátil do que após uma alta. Esta é a assimetria da volatilidade em ação — quedas criam medo, medo cria incerteza, incerteza cria mais volatilidade.

Isso é importante para o dimensionamento de posições. Embora grandes dias de baixa tenham melhores retornos futuros, eles também têm maior volatilidade futura. A oportunidade é real, mas a turbulência também é.

Por Que Isso Acontece: A Psicologia

1. Crashes criam pechinchas. Após um dia de -2.5%, as ações são literalmente mais baratas. Se nada mudou fundamentalmente, o retorno esperado no futuro deve ser maior.

2. Altas criam preços caros. Após um dia de +2.5%, as ações estão mais caras. Se o ganho foi impulsionado pelo sentimento em vez de fundamentos, a reversão é provável.

3. O medo é mais agudo que a ganância. As finanças comportamentais mostram que as perdas parecem ~2x mais dolorosas do que os ganhos equivalentes parecem bons (teoria da perspectiva). Isso significa que as vendas são mais rápidas e mais violentas — o que cria mais ultrapassagem — o que cria melhores oportunidades de compra.

4. Crashes se agrupam; altas não. Grandes dias de baixa tendem a ocorrer perto de outros grandes dias de baixa (agrupamento de volatilidade). Isso significa que você está frequentemente comprando em uma tempestade. Mas é precisamente aí que estão os retornos.

O Framework Contraintuitivo

| Evento | Sua Emoção | Os Dados Dizem |

|---|---|---|

| SPX cai 2.5%+ | Pânico, vender | Compre. Retornos futuros são 2.4x a linha de base |

| SPX sobe 2.5%+ | Euforia, comprar | Mantenha. Retornos futuros estão abaixo da linha de base |

| Grande queda → rebote no dia seguinte | Alívio, perseguir | Você está atrasado. O melhor ponto de entrada foi o Dia 0 |

| Grande queda → 2 dias consecutivos de alta | “Acabou” | Concordo com cautela. 82% de taxa de acerto em 5 dias |

Cada seta aponta na mesma direção: o mercado te recompensa por fazer a coisa desconfortável.

A Conclusão da Boring Edge

- Grandes dias de baixa produzem retornos futuros melhores do que grandes dias de alta — em todos os horizontes temporais de 1 dia a 3 meses. O spread em 1 mês é +1.85% vs +0.47%.

- A diferença na taxa de acerto é de 8 pontos em 1 mês (65% vs 57%). Esta é uma vantagem estatística genuína, não ruído.

- A volatilidade é maior após quedas. Os melhores retornos vêm com mais turbulência. Este é o preço da vantagem.

- A síntese: A Boring Edge existe porque o mercado sistematicamente subprecifica o desconforto e superprecifica a empolgação. Cada ponto de dados nesta série confirma isso. Os momentos mais entediantes, desconfortáveis e impossíveis de tweetar nos mercados são onde os retornos vivem.

Esta análise cobre 19.182 dias de negociação de janeiro de 1950 a abril de 2026. Os retornos futuros usam preços de fechamento para fechamento. A linha de base é calculada a partir de cada 5º dia de negociação. Isso não é aconselhamento financeiro.

Anterior: Dois Dias Verdes Após um Crash — O Sinal de Recuperação Mais Raro

Metodologia: “Grande dia de alta” = fechamento do SPX ≥+2.5% vs fechamento anterior. “Grande dia de baixa” = fechamento do SPX ≥-2.5% vs fechamento anterior. Retornos futuros a partir do fechamento do dia do evento. Volatilidade medida como desvio padrão dos retornos diários durante os 21 dias de negociação subsequentes. Taxa de acerto = porcentagem com retornos futuros positivos. Todos os dados do Yahoo Finance (^GSPC).

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文