O Mesmo Dia de +3%, Resultado Completamente Diferente: O Efeito do Contexto VIX

Nem todos os grandes dias de alta são iguais. O VIX no momento do rali indica se é uma recuperação genuína ou um dead cat bounce.

A Variável Ausente

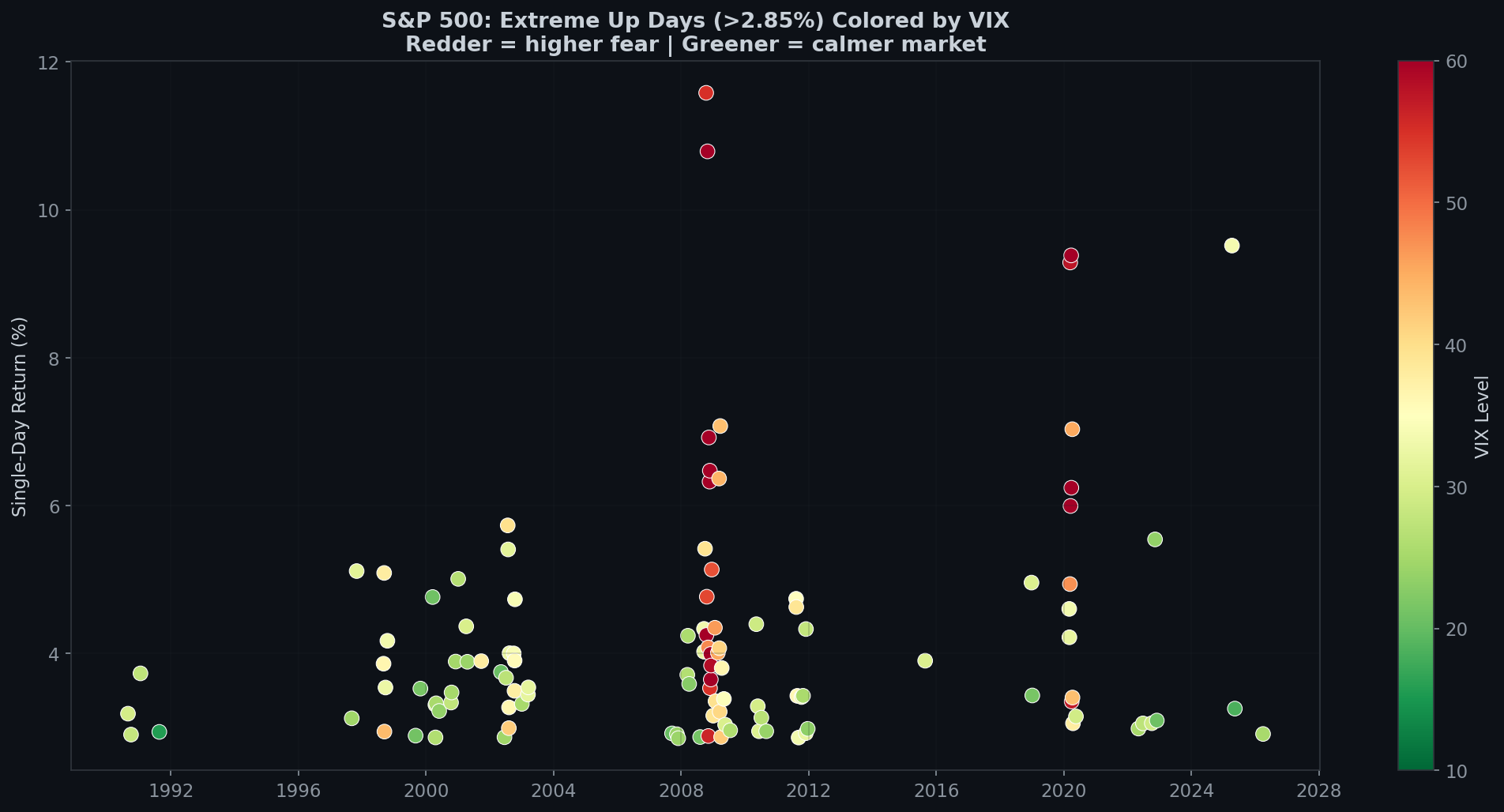

Nas publicações anteriores, tratamos todos os dias de alta >2.85% da mesma forma. Mas há uma variável crucial: Quão assustado estava o mercado quando o rali aconteceu?

Um dia de +3% quando o VIX está em 20 é fundamentalmente diferente de um dia de +3% quando o VIX está em 45. O mesmo candle verde. Contexto completamente diferente.

A Divisão dos Dados

Desde 1990 (quando os dados do VIX começaram), houve 114 dias de negociação em que o SPX ganhou mais de 2.85%:

- VIX ≥ 25 (Alto Medo): 93 eventos — VIX médio: 39.0

- VIX < 25 (Baixo Medo): 21 eventos — VIX médio: 22.1

82% dos dias de alta extrema acontecem quando o VIX está acima de 25.

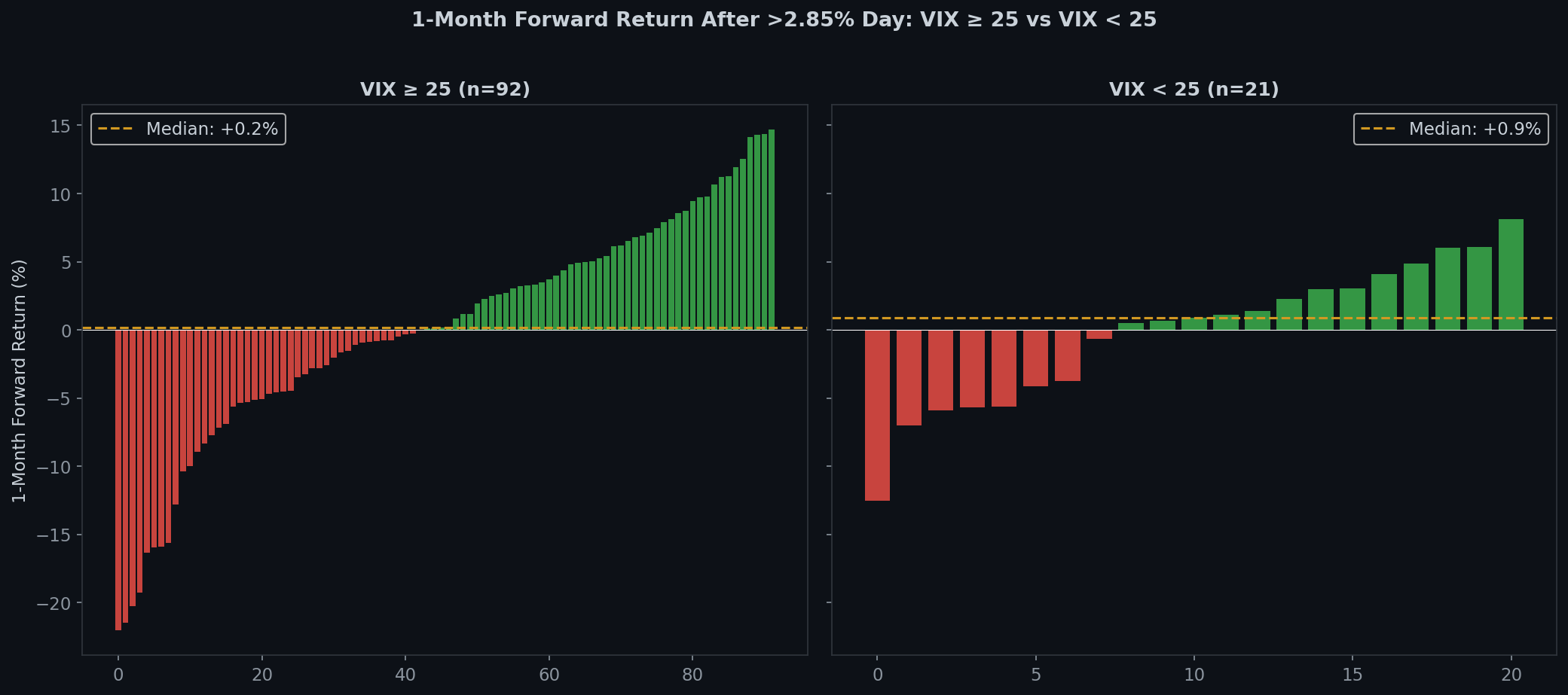

A Surpresa: Ralis de Alto Medo Funcionam Melhor no Longo Prazo

| Período | VIX ≥ 25 | VIX < 25 | Diferença |

|---|---|---|---|

| 1 Dia | -0.57% | +0.15% | -0.72% |

| 5 Dias | -0.96% | +0.31% | -1.28% |

| 1 Mês | +0.09% | -0.15% | +0.25% |

| 3 Meses | +3.13% | -1.41% | +4.54% |

Quando VIX ≥ 25 e o SPX sobe mais de 2.85%, você está com +3.13% três meses depois em média.

Quando VIX < 25 e o SPX sobe mais de 2.85%, você está com -1.41% três meses depois.

Isso é uma diferença de 4.54 pontos percentuais.

As taxas de acerto confirmam: a taxa de acerto em 3M é de 63% para ralis com VIX alto versus apenas 48% para ralis com VIX baixo.

Por Que Isso Acontece?

Ralis com VIX alto acontecem em preços melhores. Quando o VIX está em 40, o mercado já caiu. Você está comprando em níveis deprimidos. Mesmo que o rali seja um dead cat bounce, a vantagem estatística de comprar barato entra em ação ao longo de 3 meses.

Ralis com VIX baixo acontecem em preços esticados. Quando o VIX está em 20 e o SPX sobe 3%, o mercado já estava calmo e provavelmente caro. Não há vento favorável de reversão à média.

Um dia de +3% com VIX em 40 significa “as coisas estavam terríveis e melhoraram um pouco.” Um dia de +3% com VIX em 20 significa “as coisas estavam bem e ficaram eufóricas.” O primeiro tem espaço para se recuperar. O segundo provavelmente vai devolver os ganhos.

A Dor de Curto Prazo É Universal

Nos horizontes de 1 dia e 5 dias, ambos os grupos perdem dinheiro. O grupo de VIX alto na verdade se sai pior no curto prazo (-0.57% no dia seguinte). As chicotadas em ambientes de VIX alto são brutais.

A vantagem só aparece a partir de 1 mês, quando a volatilidade inicial se assenta e o valor fundamental começa a importar.

Estatísticas de Reversão do Dia Seguinte (Bônus)

Após qualquer dia de alta >2.85% (todas as 152 instâncias desde 1950):

- Taxa de reversão no dia seguinte: 47.7%

- Retorno médio no dia seguinte: -0.14%

- Dia seguinte cai mais de 1%: 27.2% das vezes

- Dias consecutivos >2.85%: Apenas 8 vezes (5.3%)

O Framework Unificado

Em todas as quatro publicações desta série:

- Grandes dias de alta são eventos de volatilidade, não sinais direcionais

- Os maiores ralis acontecem nos piores mercados

- Quebrar a calmaria prevê mais volatilidade, não direção

- Contexto importa: ralis com VIX alto > ralis com VIX baixo em 3 meses

A síntese: os ralis mais assustadores — quando o VIX está alto, as quedas são profundas, todos estão apavorados — são paradoxalmente os que têm os melhores resultados de longo prazo. Mas somente se você sobreviver ao próximo mês de chicotadas.

O momento emocionante (o +2.9% de hoje) não é a oportunidade. O acompanhamento entediante e disciplinado nos próximos 3 meses — é aí que a vantagem vive.

Dados: S&P 500, janeiro de 1990 – março de 2026. Os níveis do VIX são valores de fechamento do mesmo dia. Os retornos prospectivos são calculados a partir dos preços de fechamento.

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文