同样的 +3% 大涨,完全不同的结果:VIX 情境效应

并非所有大涨日都是一样的。反弹时的VIX水平告诉你这是真正的复苏还是死猫反弹。

缺失的变量

在之前的文章中,我们将所有>2.85%的上涨日一视同仁。但有一个关键变量:反弹发生时市场有多恐慌?

VIX在20时的+3%大涨日与VIX在45时的+3%大涨日有着本质区别。同样的绿色K线。完全不同的背景。

数据分拆

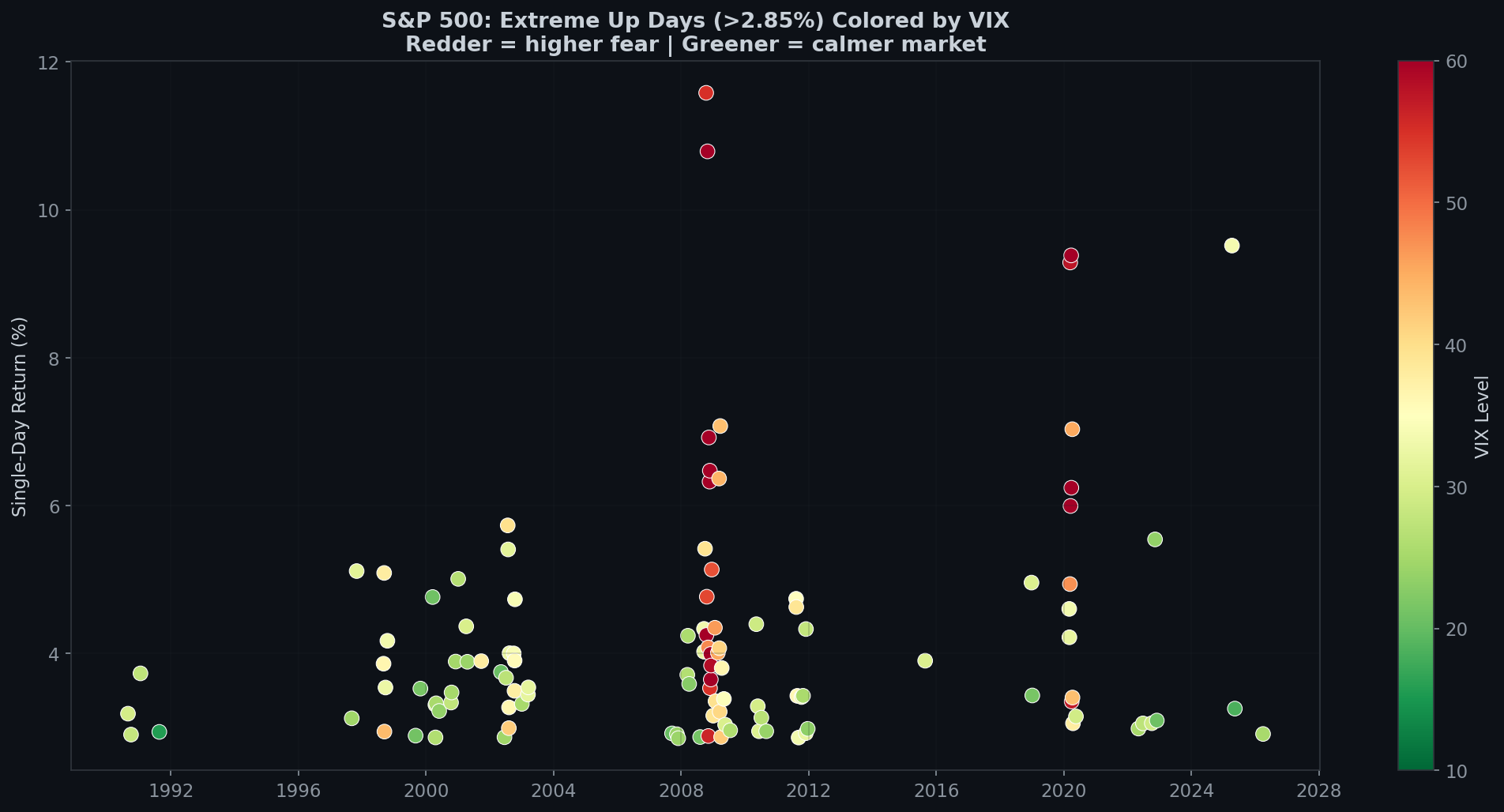

自1990年(VIX数据开始时)以来,SPX涨幅超过2.85%的交易日共有114天:

- VIX ≥ 25(高恐慌):93次事件 — 平均VIX:39.0

- VIX < 25(低恐慌):21次事件 — 平均VIX:22.1

82%的极端上涨日发生在VIX高于25的时候。

令人意外的发现:高恐慌反弹长期表现更好

| 时间段 | VIX ≥ 25 | VIX < 25 | 差值 |

|---|---|---|---|

| 1天 | -0.57% | +0.15% | -0.72% |

| 5天 | -0.96% | +0.31% | -1.28% |

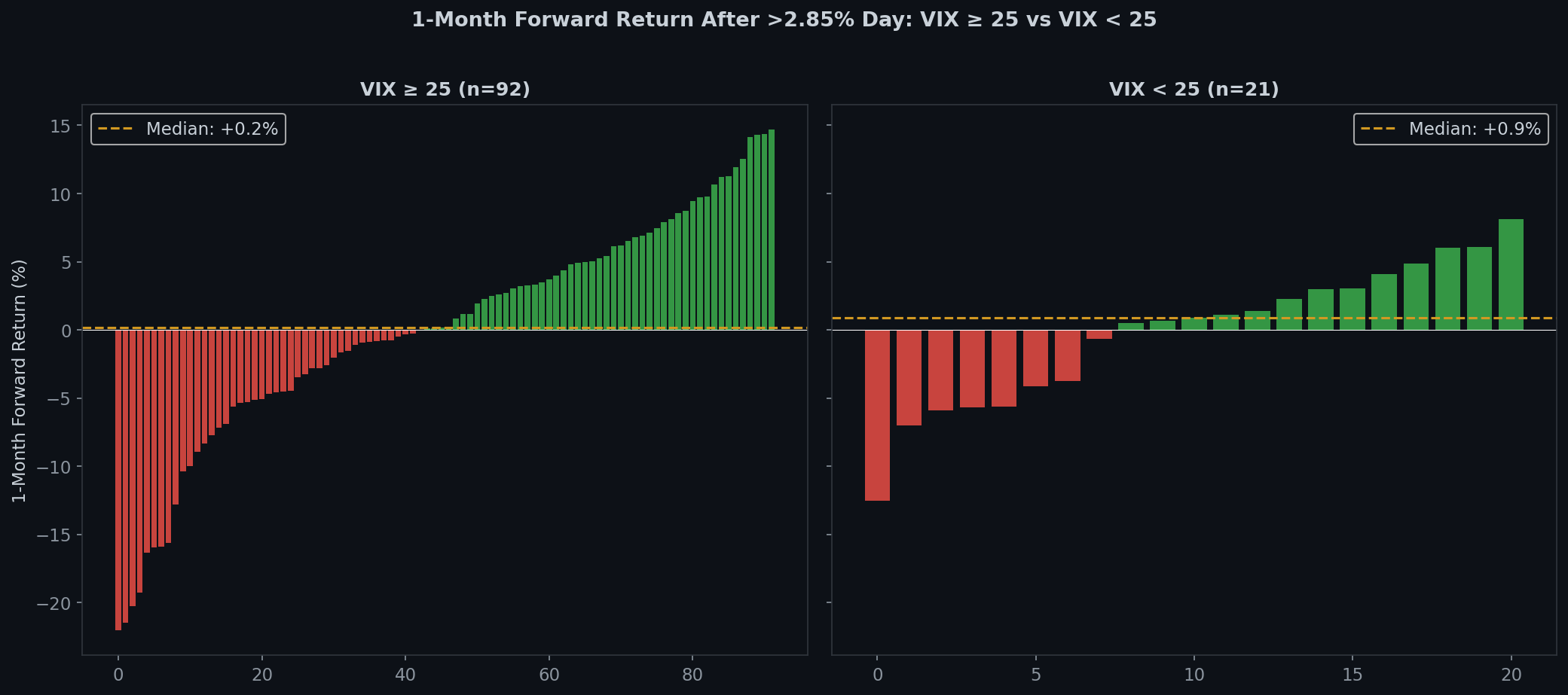

| 1个月 | +0.09% | -0.15% | +0.25% |

| 3个月 | +3.13% | -1.41% | +4.54% |

当VIX ≥ 25且SPX涨幅>2.85%时,平均来看三个月后你的收益为+3.13%。

当VIX < 25且SPX涨幅>2.85%时,三个月后你的收益为-1.41%。

这是4.54个百分点的差距。

胜率也印证了这一点:3个月胜率在高VIX反弹中为63%,而在低VIX反弹中仅为48%。

为什么会这样?

高VIX反弹发生在更好的价格水平。当VIX在40时,市场已经大幅下跌。你是在低迷的价位买入。即使反弹是死猫反弹,低位买入的统计优势也会在3个月内体现出来。

低VIX反弹发生在估值偏高时。当VIX在20而SPX大涨3%时,市场本已平静,价格可能已偏贵。没有均值回归的顺风助力。

VIX在40时的+3%大涨意味着”情况曾经很糟糕,然后稍微好转了。”VIX在20时的+3%大涨意味着”情况本来不错,现在变得亢奋了。”前者有上涨空间,后者很可能会回吐涨幅。

短期痛苦是普遍的

在1天和5天的时间框架内,两组都在亏损。高VIX组在短期内表现实际上更差(次日-0.57%)。高VIX环境下的剧烈震荡十分残酷。

优势只在1个月以上才会显现,届时初始波动趋于平稳,基本面价值开始发挥作用。

次日反转统计(附加数据)

在任何>2.85%的大涨日之后(自1950年以来的全部152次):

- 次日反转率:47.7%

- 平均次日回报:-0.14%

- 次日跌幅>1%:27.2%的情况

- 连续两天>2.85%:仅8次(5.3%)

统一框架

贯穿本系列四篇文章:

- 大涨日是波动率事件,不是方向性信号

- 最大的反弹发生在最差的市场中

- 打破平静预示着更多波动,而非方向

- 背景至关重要:3个月维度下,高VIX反弹 > 低VIX反弹

综合结论:最令人恐惧的反弹——VIX高企、跌幅深重、人心惶惶之时——悖论性地具有最好的长期结果。但前提是你能熬过接下来一个月的剧烈震荡。

令人兴奋的时刻(今天的+2.9%)并不是机会所在。接下来3个月枯燥而自律的坚持——那才是优势所在。

数据来源:标普500指数,1990年1月至2026年3月。VIX水平为当日收盘值。远期回报按收盘价计算。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 繁體中文

繁體中文