恐惧的不对称性:-2.5% 的一天和 +2.5% 的一天讲述着完全不同的故事

2.5% 的下跌和 2.5% 的上涨,在幅度上是镜中影像。但在市场的词汇里,它们代表着截然不同的意义——而后续回报正是佐证。

背景设定

这里有个思想实验。S&P 500 在单日内移动了 2.5%。方向重要吗?

直觉上,大多数人会说重要——大跌是”坏事”,大涨是”好事”。但问问量化分析师,答案会更加细腻。两者都是极端事件,都代表波动率升高,也都属于罕见情况。

因此我们进行了数据分析。我们抓取了自 1950 年以来,SPX 在任一方向移动 ≥2.5% 的所有日期,并比较了后续回报。

结果揭示了市场最深层的不对称性之一。

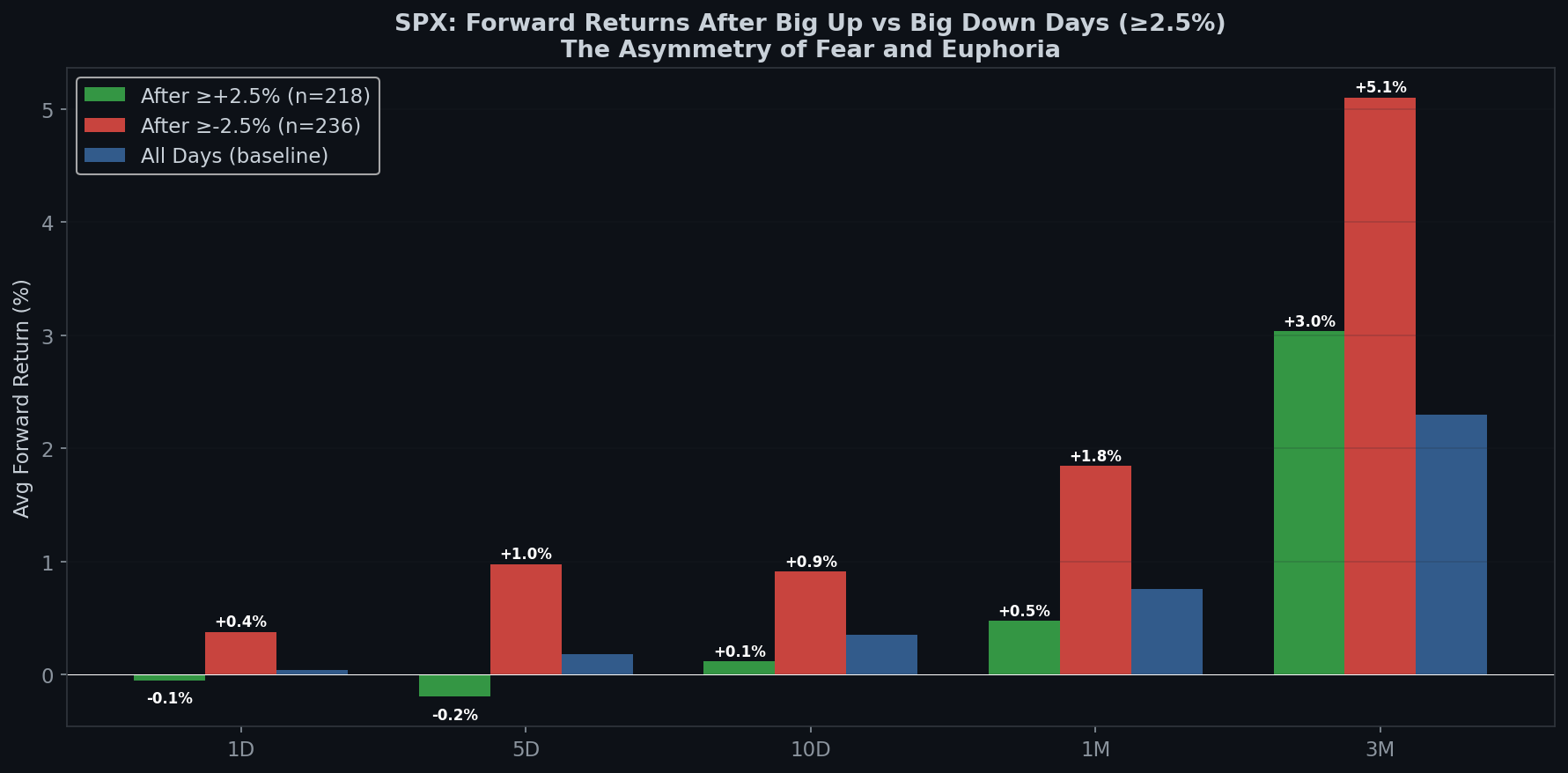

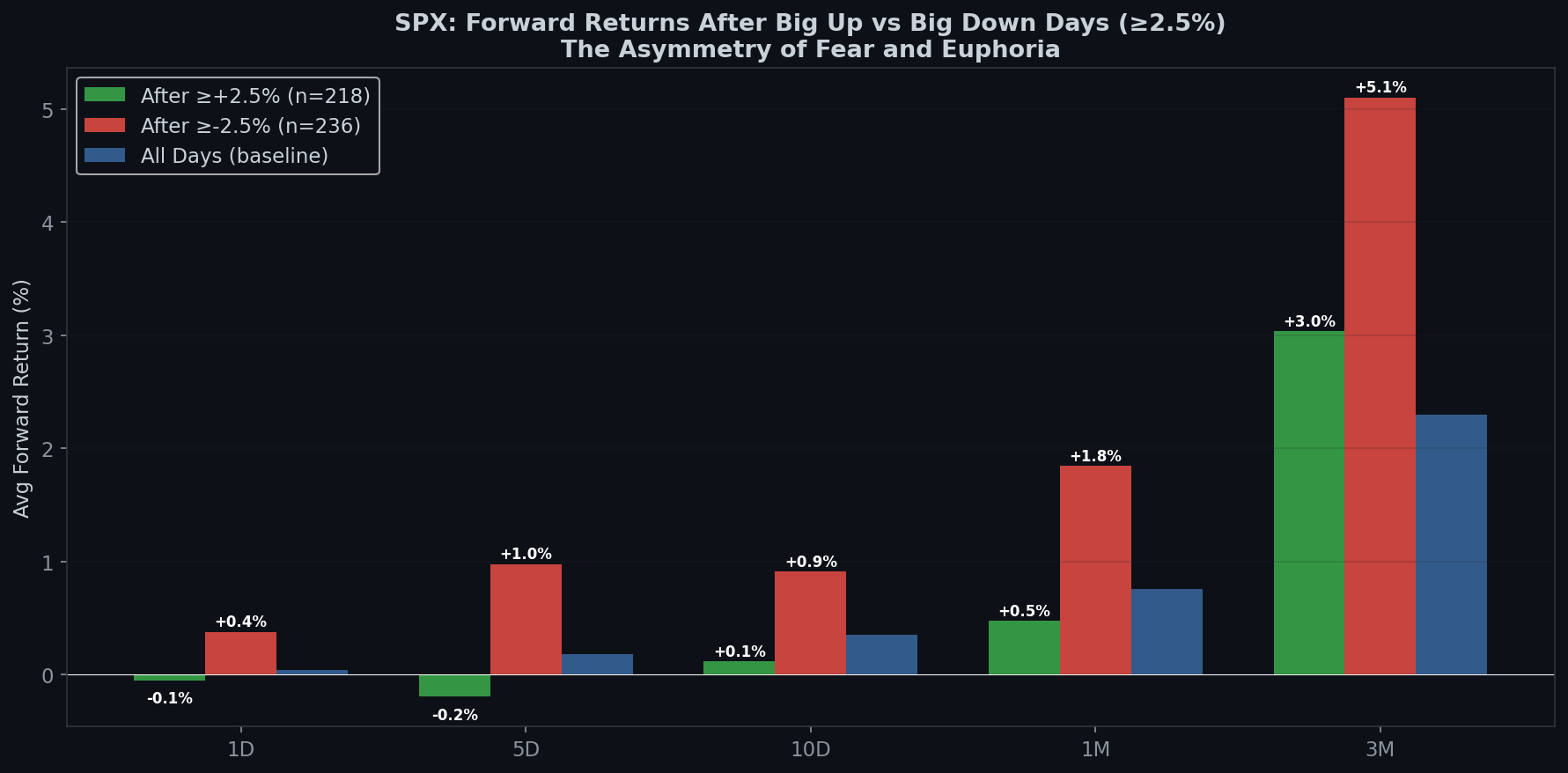

原始数据

自 1950 年以来:

- SPX 单日上涨 ≥2.5%:218 次

- SPX 单日下跌 ≥2.5%:236 次

崩盘发生的频率略高于急涨。市场走楼梯上、搭电梯下——这本身就是不对称的。

| 期间 | ≥+2.5% 日之后 | ≥-2.5% 日之后 | 基准线(所有日子) |

|---|---|---|---|

| 1 天 | -0.05% | +0.38% | +0.04% |

| 5 天 | -0.19% | +0.98% | +0.18% |

| 10 天 | +0.12% | +0.91% | +0.36% |

| 1 个月 | +0.47% | +1.85% | +0.76% |

| 3 个月 | +3.04% | +5.10% | +2.30% |

在 ≥2.5% 的崩盘后,S&P 500 在接下来一个月平均回报为 +1.85%。这是基准线回报的 2.4 倍。而在 3 个月后,平均达到 +5.10%——超过基准线的两倍。

再看看大涨日:1 个月后 +0.47%。这实际上低于基准线的 +0.76%。在随机的某个星期二买入反而更好。

大跌日是买入机会。大涨日则不是。

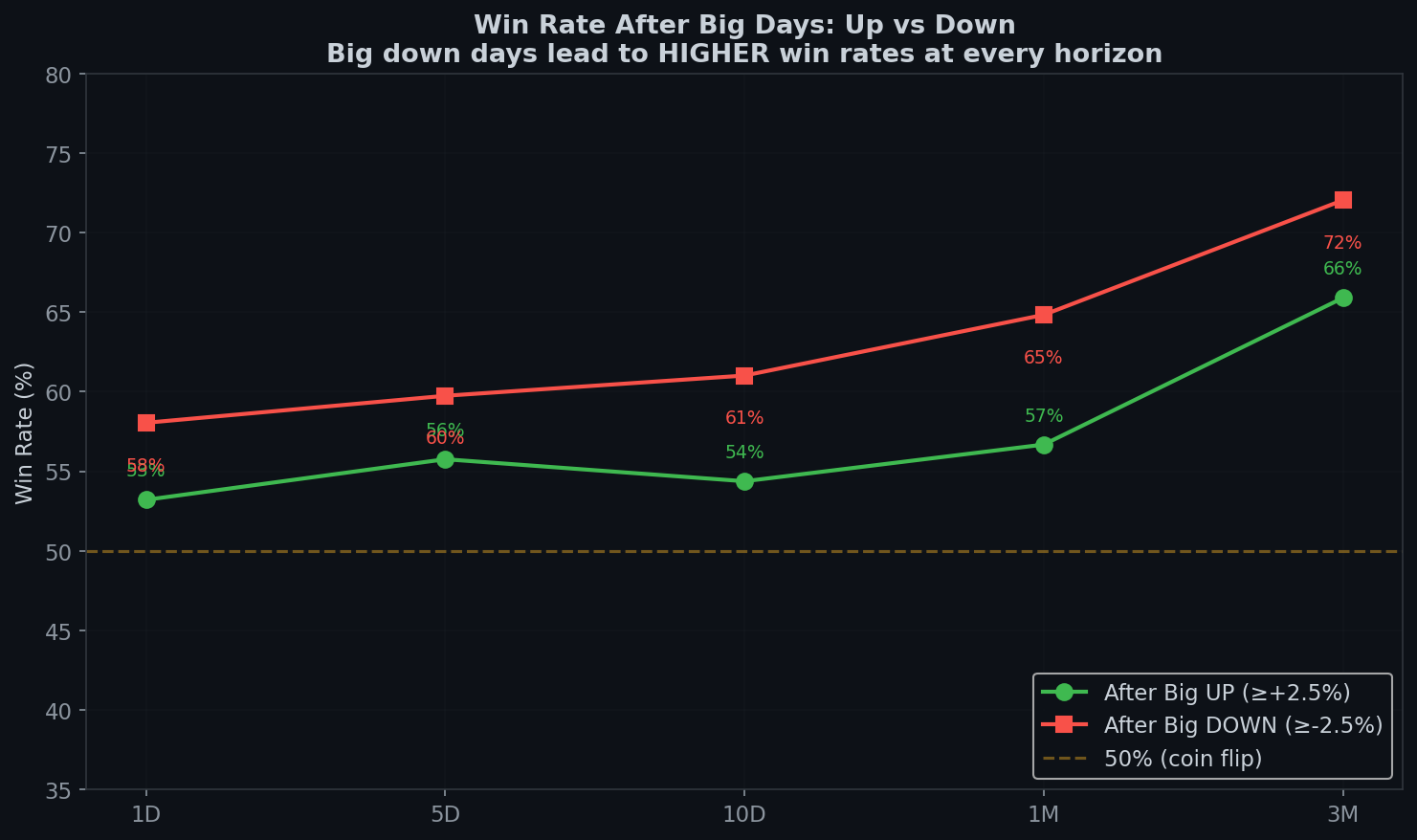

胜率:不对称性进一步加深

| 期间 | 大涨日后 | 大跌日后 |

|---|---|---|

| 1 天 | 53% | 58% |

| 5 天 | 56% | 60% |

| 1 个月 | 57% | 65% |

| 3 个月 | 66% | 72% |

在大跌日后,1 个月内获得正回报的概率为 65%,3 个月后为 72%。在大涨日后,这些数字分别降至 57% 和 66%。

1 个月胜率的差距为 8 个百分点。这不是噪音,而是结构性优势。

次日反转:市场的反射

不对称性立即开始显现:

- 大涨日后:次日下跌的概率为 47%。次日平均回报:-0.05%。

- 大跌日后:次日上涨的概率为 58%。次日平均回报:+0.38%。

市场在下跌后比上涨后具有更强的均值回归反射。崩盘后往往反弹;急涨后则不倾向于崩盘——但也不倾向于继续涨。

这直觉上说得通。大跌日会触发:

- 空头回补(强制买入)

- 价值型买家进场

- 对美联储/政策回应的预期

- 技术支撑位的反弹

大涨日会触发:

- 获利了结

- 怀疑态度(”这是真的吗?”)

- 没有强制买入——只是热情逐渐消退

波动率:恐惧的声音比贪婪更大

21 天后续波动率(每日标准差):

- 大涨后:1.75%

- 大跌后:2.10%

崩盘后,接下来一个月的波动率比急涨后高 20%。这就是波动率不对称性的体现——下跌制造恐惧,恐惧制造不确定性,不确定性制造更多波动。

这对仓位大小的设定很重要。虽然大跌日后有更好的后续回报,但也伴随着更高的后续波动率。机会是真实的,但震荡同样是真实的。

为何如此:心理学层面

1. 崩盘制造便宜货。在 -2.5% 的日子后,股票在字面意义上更便宜了。如果基本面没有任何改变,预期的后续回报应该更高。

2. 急涨制造昂贵的价格。在 +2.5% 的日子后,股票更贵了。如果涨幅是由情绪而非基本面驱动,那么回归是可能的。

3. 恐惧比贪婪更锐利。行为金融学显示,损失带来的痛苦约是同等获利带来的快乐的 2 倍(前景理论)。这意味着抛售比追涨更快、更猛烈——这制造更多的超跌——进而制造更好的买入机会。

4. 崩盘聚集;急涨不聚集。大跌日往往发生在其他大跌日附近(波动率聚集)。这意味着你常常是在暴风雨中买入。但那正是回报所在之处。

反直觉的框架

| 事件 | 你的情绪 | 数据显示 |

|---|---|---|

| SPX 下跌 2.5%+ | 恐慌,卖出 | 买入。后续回报是基准线的 2.4 倍 |

| SPX 上涨 2.5%+ | 亢奋,买入 | 持有。后续回报低于基准线 |

| 大跌 → 次日反弹 | 如释重负,追买 | 你已经晚了。最佳进场点是第 0 天 |

| 大跌 → 连续 2 天上涨 | “结束了” | 谨慎同意。5 天胜率 82% |

每一个箭头都指向同一个方向:市场奖励那些做了不舒服之事的人。

Boring Edge 的结论

- 大跌日产生比大涨日更好的后续回报——在 1 天到 3 个月的每个时间段皆然。1 个月的差距为 +1.85% vs +0.47%。

- 1 个月的胜率差距为 8 个百分点(65% vs 57%)。这是真实的统计优势,不是噪音。

- 下跌后的波动率更高。更好的回报伴随着更多的震荡。这就是优势的代价。

- 总结:Boring Edge 之所以存在,是因为市场系统性地低估不舒适、高估兴奋。这个系列中的每个数据点都确认了这一点。市场中那些最无聊、最不舒适、最不值得发推特的时刻,正是回报所在之处。

本分析涵盖 1950 年 1 月至 2026 年 4 月的 19,182 个交易日。后续回报使用收盘价计算。基准线由每第 5 个交易日计算。本文非投资建议。

研究方法:“大涨日” = SPX 收盘价较前收盘价 ≥+2.5%。”大跌日” = SPX 收盘价较前收盘价 ≥-2.5%。后续回报从事件日收盘价开始计算。波动率以随后 21 个交易日的每日回报标准差衡量。胜率 = 后续回报为正的百分比。所有数据来自 Yahoo Finance(^GSPC)。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 繁體中文

繁體中文