暴跌后连续两天上涨 — 最罕见的复苏信号

SPX 暴跌,反弹,然后再次反弹。这种”双重反弹”只有 28% 的概率发生 — 而当它发生时,未来的收益与其他所有情境有着天壤之别。

背景设定

大多数市场评论都聚焦于暴跌或反弹本身。但有一个问题几乎没有人想到要问:

当 SPX 暴跌 ≥2.5%、隔天反弹,然后后天再次反弹时,接下来会发生什么?

我们扫描了 1950 年以来的 236 个暴跌事件,并根据冲击后 48 小时内发生的情况将它们分成三组。

暴跌后的三条路

当 SPX 在单一交易日下跌 ≥2.5% 时,接下来的两个交易日会遵循三种模式之一:

- 双重反弹 (D1 ↑, D2 ↑):68 次 — 28%

- 单次反弹 (D1 ↑, D2 ↓):69 次 — 29%

- 无反弹 (D1 ↓):99 次 — 42%

几乎有一半的时间(42%),市场隔天根本没有反弹。它只是继续下跌。

当它确实反弹时,第 2 天是继续复苏(28%)还是吐回涨幅(29%),基本上是五五开。

但重点在这里:这三组的未来收益差异极大。

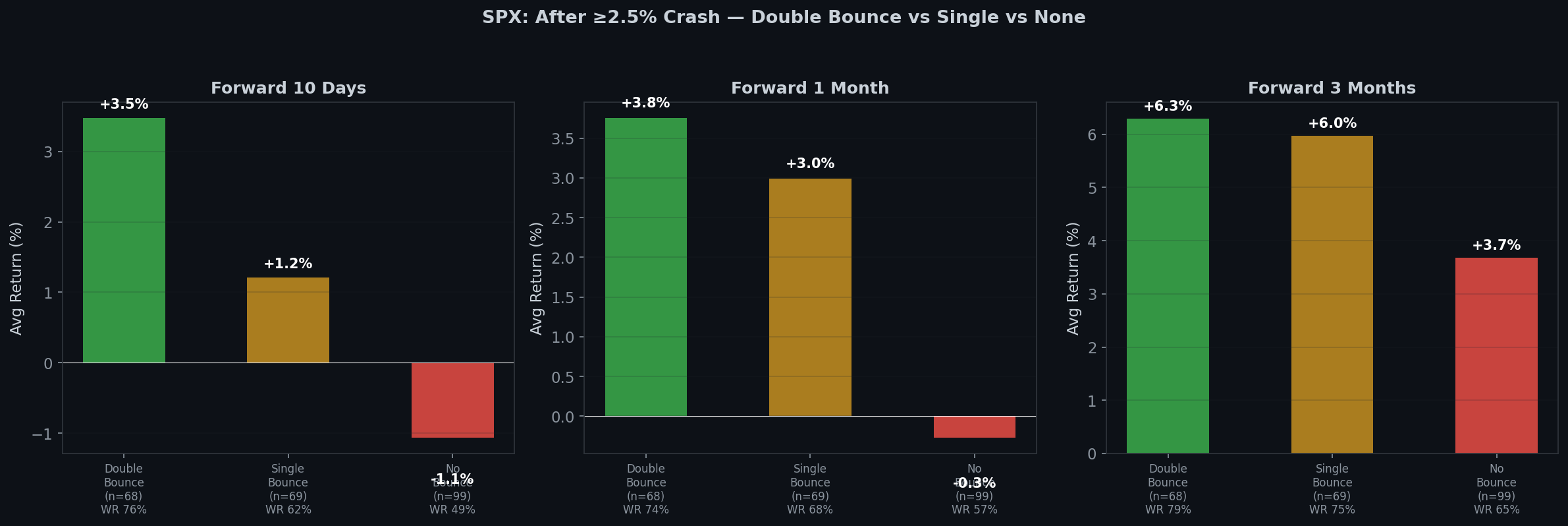

数据

| 期间 | 双重反弹 (n=68) | 单次反弹 (n=69) | 无反弹 (n=99) |

|---|---|---|---|

| 5 天 | +3.39% (胜率 82%) | +0.99% (胜率 59%) | -0.69% (胜率 44%) |

| 10 天 | +3.48% (胜率 76%) | +1.21% (胜率 62%) | -1.06% (胜率 49%) |

| 1 个月 | +3.76% (胜率 74%) | +2.99% (胜率 68%) | -0.27% (胜率 57%) |

| 3 个月 | +6.29% (胜率 79%) | +5.97% (胜率 75%) | +3.68% (胜率 65%) |

双重反弹组在每个时间维度都占主导地位。

在 5 天后,胜率为 82% — 这在市场中已经是接近确定的事了。仅仅一周内平均收益 +3.39% 是非凡的。

双重反弹为何特别?

一旦你看到了,背后的机制就很直观:

暴跌 → 无反弹 = 卖压尚未耗尽。还有卖家。市场需要更多时间 — 或更多痛苦 — 才能找到底部。

暴跌 → 单次反弹 → 下跌 = 反弹是死猫弹。买家出现了一天,试了试水温,然后撤退了。没有足够的信念。

暴跌 → 双重反弹 = 真实的买入信念。暴跌后连续两天正收益,意味着买家正在现身,而且没有离去。这不能保证底部,但确实大幅倾斜了胜算。

第 3 天的惊喜

这里有个微妙的细节:双重反弹之后,第 3 天会发生什么?

平均值:+0.03%。胜率:47%。

第 3 天本质上是抛硬币。双重反弹的预测力在于 1 到 3 个月的时间维度,而非接下来的 24 小时。

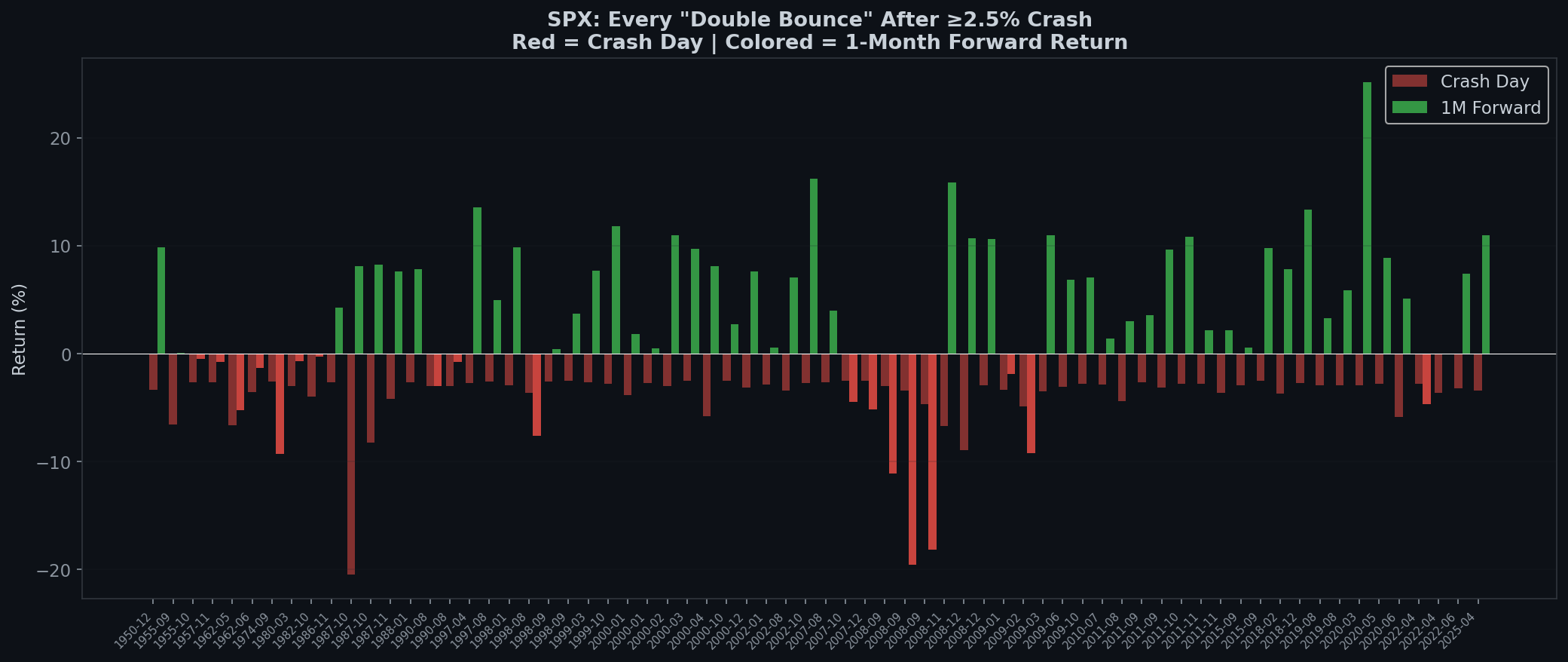

个别案例

| 日期 | 暴跌 | D1 | D2 | 1 个月后 |

|---|---|---|---|---|

| 2020-03-23 | -2.9% | +9.4% | +1.2% | +14.4% |

| 2020-10-28 | -3.5% | +1.2% | +0.6% | +9.9% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

| 2018-12-24 | -2.7% | +5.0% | +0.9% | +8.0% |

| 2018-02-08 | -3.8% | +1.5% | +1.4% | +6.2% |

| 2024-08-05 | -3.0% | +1.0% | +1.8% | +5.3% |

2020 年 3 月 23 日的双重反弹正是新冠疫情的实际底部。2018 年 12 月 24 日是平安夜的底部。这些不是随机的 — 双重反弹往往标志着真正的转折点。

48 小时法则

根据这些数据,以下是一个简单的框架:

在 ≥2.5% 暴跌之后:

- 连续两个阳线日 → 在 5 天到 3 个月之间为正的概率为 74-82%。

- 一个阳线日,然后一个阴线日 → 中等信号。1 个月收益尚可(+2.99%),但可靠性较低(胜率 68%)。

- 隔天为阴线 → 耐心等待。市场可能还没找到底部。

这不是交易系统。这是一个校准你预期的框架。暴跌后最初的 48 小时包含了关于接下来会发生什么的真实信息。

Boring Edge 的结论

- 双重反弹罕见但强大。只有 28% 的暴跌会产生连续两个上涨日 — 但当它们出现时,5 天胜率为 82%。

- 这是信念测试,不是形态交易。两个阳线日意味着买家有真实的信念。一个阳线日目前还什么都说明不了。

- 第 3 天是噪音。信号存在于 1 到 3 个月的时间维度中。

- 目前状况:3 月 31 日,SPX 在多日下跌后反弹了 +2.91%。4 月 1 日又增加了 +0.72%。根据这个框架,48 小时信号是谨慎乐观的 — 尽管原本的下跌是分散在多个交易日而非单一暴跌日,这使其成为比最纯粹的历史案例更宽泛的类比。

本分析涵盖 1950 年 1 月至 2026 年 4 月的 19,182 个交易日。未来收益使用收盘价到收盘价。这不是投资建议。

下一篇:恐惧的不对称性:为什么下跌日和上涨日讲述着不同的故事

方法论:“暴跌”定义为 SPX 收盘价比前一天低 ≥2.5%。”双重反弹”= 暴跌后第 1 天和第 2 天均为正收盘。未来收益从暴跌日收盘算起。样本:1950 年 1 月以来的 236 个暴跌日。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 繁體中文

繁體中文