暴跌後連續兩天上漲 — 最罕見的復甦信號

SPX 暴跌,反彈,然後再次反彈。這種「雙重反彈」只有 28% 的機率發生 — 而當它發生時,未來的報酬與其他所有情境有著天壤之別。

背景設定

大多數市場評論都聚焦於暴跌或反彈本身。但有一個問題幾乎沒有人想到要問:

當 SPX 暴跌 ≥2.5%、隔天反彈,然後後天再次反彈時,接下來會發生什麼?

我們掃描了 1950 年以來的 236 個暴跌事件,並根據衝擊後 48 小時內發生的情況將它們分成三組。

暴跌後的三條路

當 SPX 在單一交易日下跌 ≥2.5% 時,接下來的兩個交易日會遵循三種模式之一:

- 雙重反彈 (D1 ↑, D2 ↑):68 次 — 28%

- 單次反彈 (D1 ↑, D2 ↓):69 次 — 29%

- 無反彈 (D1 ↓):99 次 — 42%

幾乎有一半的時間(42%),市場隔天根本沒有反彈。它只是繼續下跌。

當它確實反彈時,第 2 天是繼續復甦(28%)還是吐回漲幅(29%),基本上是五五波。

但重點在這裡:這三組的未來報酬差異極大。

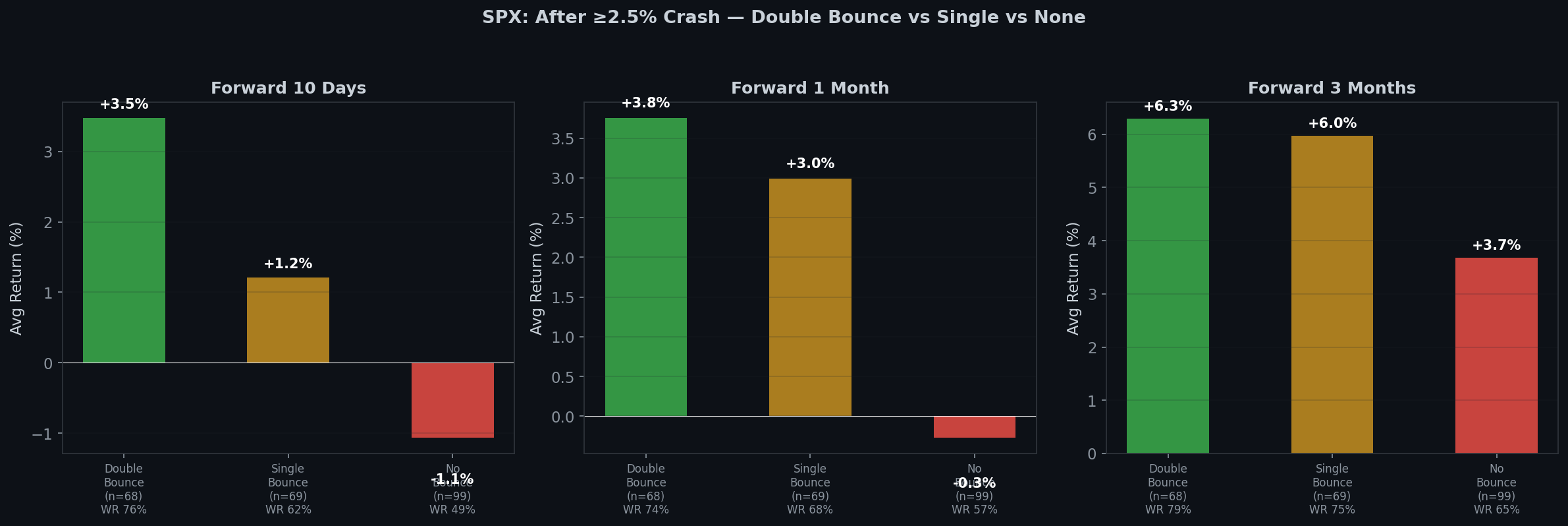

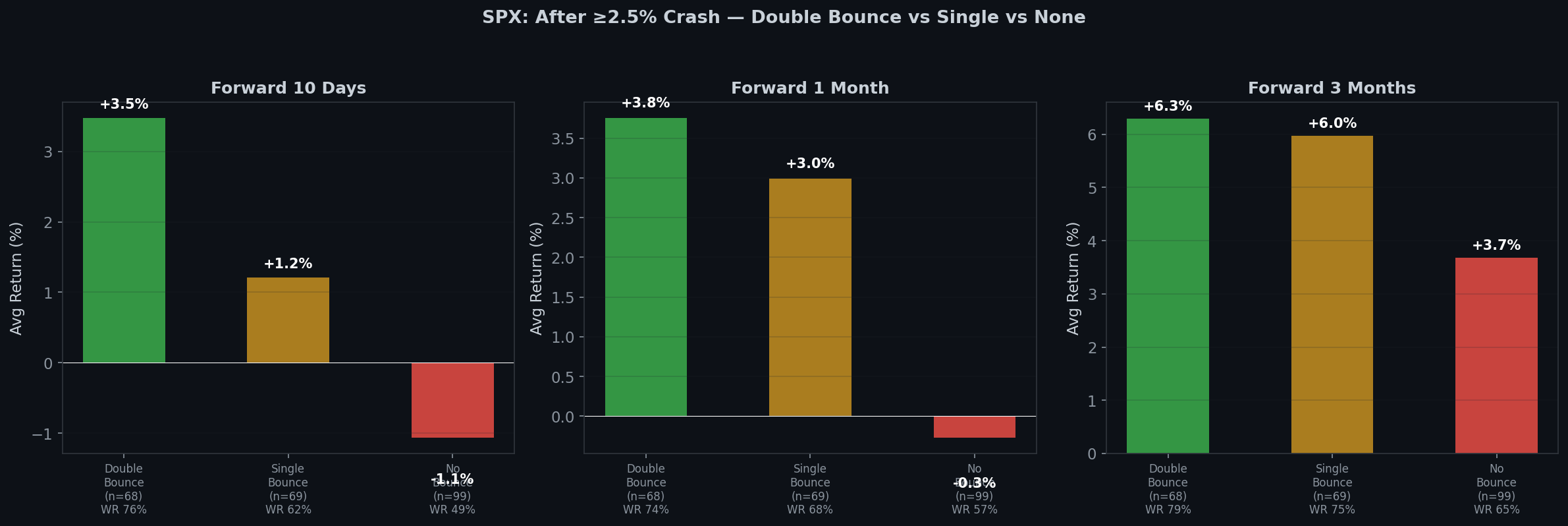

數據

| 期間 | 雙重反彈 (n=68) | 單次反彈 (n=69) | 無反彈 (n=99) |

|---|---|---|---|

| 5 天 | +3.39% (勝率 82%) | +0.99% (勝率 59%) | -0.69% (勝率 44%) |

| 10 天 | +3.48% (勝率 76%) | +1.21% (勝率 62%) | -1.06% (勝率 49%) |

| 1 個月 | +3.76% (勝率 74%) | +2.99% (勝率 68%) | -0.27% (勝率 57%) |

| 3 個月 | +6.29% (勝率 79%) | +5.97% (勝率 75%) | +3.68% (勝率 65%) |

雙重反彈組在每個時間維度都佔主導地位。

在 5 天後,勝率為 82% — 這在市場中已經是接近確定的事了。僅僅一週內平均報酬 +3.39% 是非凡的。

雙重反彈為何特別?

一旦你看到了,背後的機制就很直觀:

暴跌 → 無反彈 = 賣壓尚未耗盡。還有賣家。市場需要更多時間 — 或更多痛苦 — 才能找到底部。

暴跌 → 單次反彈 → 下跌 = 反彈是死貓彈。買家出現了一天,試了試水溫,然後撤退了。沒有足夠的信念。

暴跌 → 雙重反彈 = 真實的買入信念。暴跌後連續兩天正報酬,意味著買家正在現身,而且沒有離去。這不能保證底部,但確實大幅傾斜了勝算。

第 3 天的驚喜

這裡有個微妙的細節:雙重反彈之後,第 3 天會發生什麼?

平均值:+0.03%。勝率:47%。

第 3 天本質上是擲硬幣。雙重反彈的預測力在於 1 到 3 個月的時間維度,而非接下來的 24 小時。

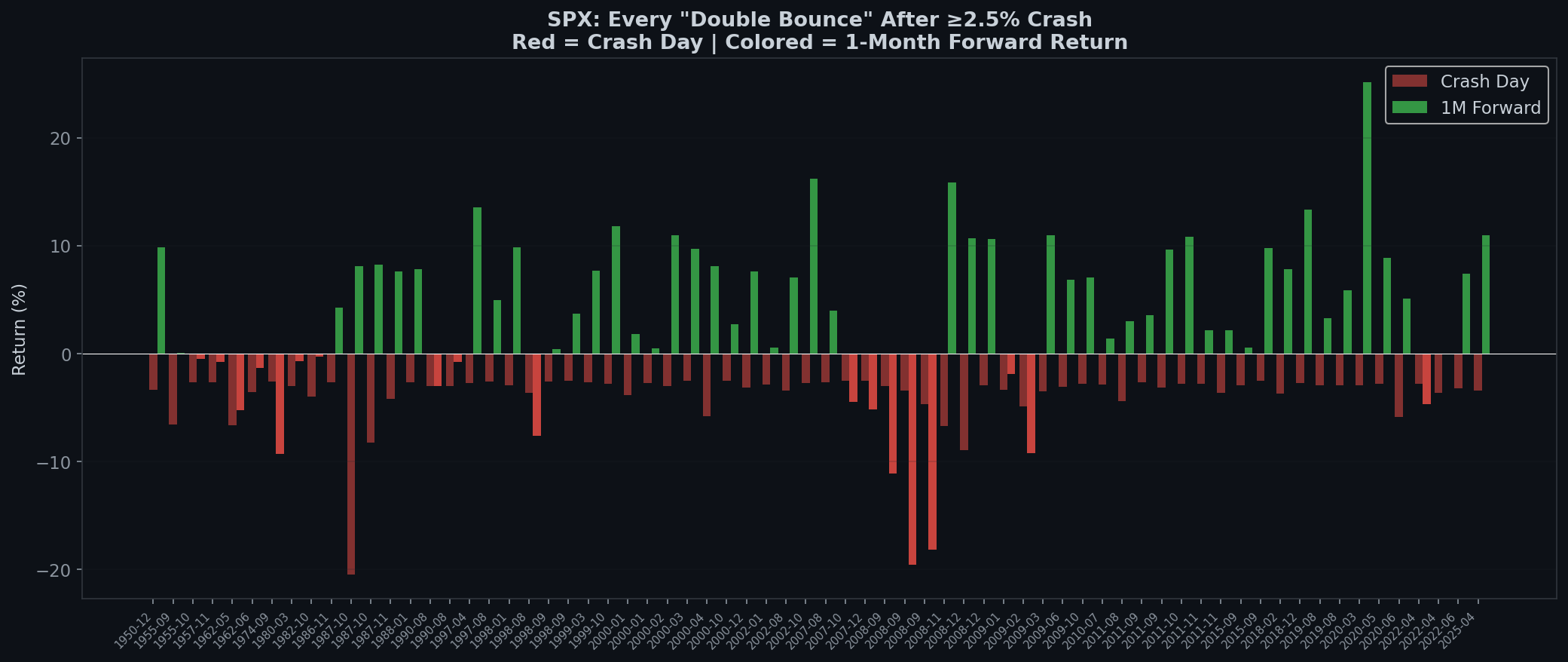

個別案例

| 日期 | 暴跌 | D1 | D2 | 1 個月後 |

|---|---|---|---|---|

| 2020-03-23 | -2.9% | +9.4% | +1.2% | +14.4% |

| 2020-10-28 | -3.5% | +1.2% | +0.6% | +9.9% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

| 2018-12-24 | -2.7% | +5.0% | +0.9% | +8.0% |

| 2018-02-08 | -3.8% | +1.5% | +1.4% | +6.2% |

| 2024-08-05 | -3.0% | +1.0% | +1.8% | +5.3% |

2020 年 3 月 23 日的雙重反彈正是新冠疫情的實際底部。2018 年 12 月 24 日是平安夜的底部。這些不是隨機的 — 雙重反彈往往標誌著真正的轉折點。

48 小時法則

根據這些數據,以下是一個簡單的框架:

在 ≥2.5% 暴跌之後:

- 連續兩個陽線日 → 在 5 天到 3 個月之間為正的機率為 74-82%。

- 一個陽線日,然後一個陰線日 → 中等信號。1 個月報酬尚可(+2.99%),但可靠性較低(勝率 68%)。

- 隔天為陰線 → 耐心等待。市場可能還沒找到底部。

這不是交易系統。這是一個校準你預期的框架。暴跌後最初的 48 小時包含了關於接下來會發生什麼的真實信息。

Boring Edge 的結論

- 雙重反彈罕見但強大。只有 28% 的暴跌會產生連續兩個上漲日 — 但當它們出現時,5 天勝率為 82%。

- 這是信念測試,不是型態交易。兩個陽線日意味著買家有真實的信念。一個陽線日目前還什麼都說明不了。

- 第 3 天是噪音。信號存在於 1 到 3 個月的時間維度中。

- 目前狀況:3 月 31 日,SPX 在多日下跌後反彈了 +2.91%。4 月 1 日又增加了 +0.72%。根據這個框架,48 小時信號是謹慎樂觀的 — 儘管原本的下跌是分散在多個交易日而非單一暴跌日,這使其成為比最純粹的歷史案例更鬆散的類比。

本分析涵蓋 1950 年 1 月至 2026 年 4 月的 19,182 個交易日。未來報酬使用收盤價到收盤價。這不是投資建議。

下一篇:恐懼的不對稱性:為什麼下跌日和上漲日訴說著不同的故事

方法論:「暴跌」定義為 SPX 收盤價比前一天低 ≥2.5%。「雙重反彈」= 暴跌後第 1 天和第 2 天均為正收盤。未來報酬從暴跌日收盤算起。樣本:1950 年 1 月以來的 236 個暴跌日。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文