SPX 暴跌後隔天反彈 — 死貓跳還是真正復甦?

S&P 500 重挫後,隔天強力反彈。所有人都鬆了口氣。但 236 次歷史暴跌訴說著更複雜的故事——而答案取決於你從何時開始量測。

背景

這是市場中亙古以來的故事:SPX 在單一交易日跌逾 2.5%。恐慌淹沒了各大版面。隔天早晨,期貨翻紅。收盤時,指數上漲。如釋重負。

但這裡有個在當下沒有人會問的問題:這次反彈是復甦的開始——還是隻死貓在著地後暫時站起來了一天?

我們掃描了自 1950 年以來,S&P 500 單日下跌 ≥2.5% 的全部 236 次案例,並追蹤了後續發展。

58% 的情況下,它會反彈

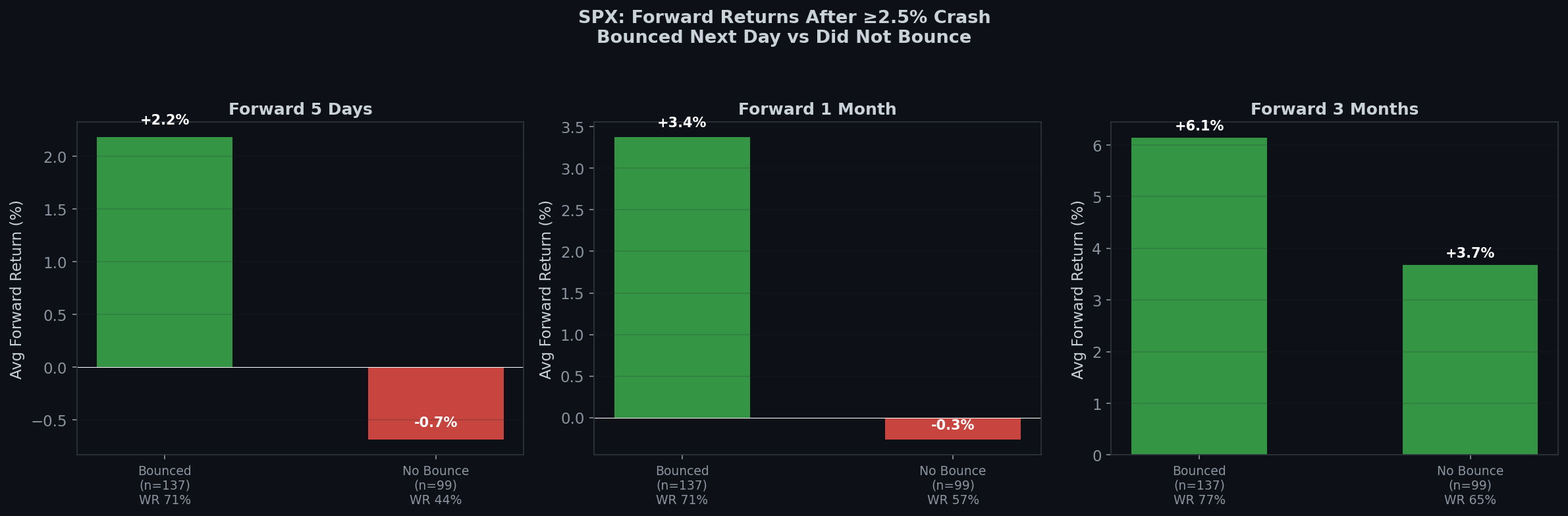

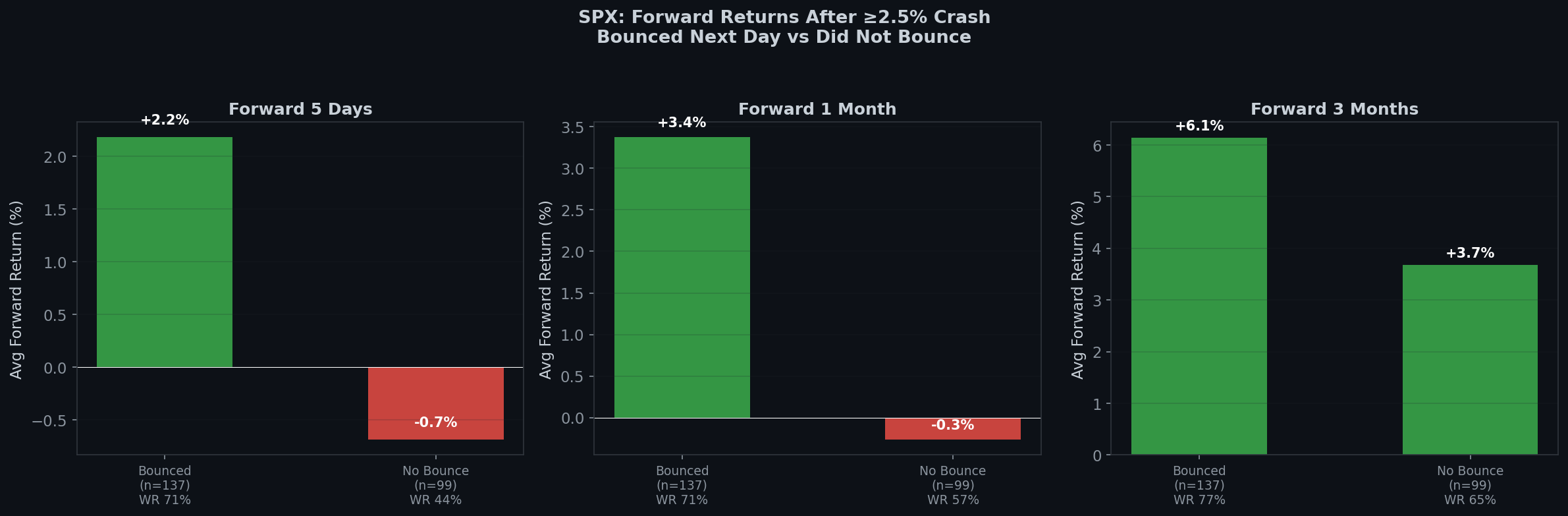

首先是好消息:在 ≥2.5% 的暴跌後,市場隔天反彈的機率是58%(236 次中有 137 次)。平均反彈幅度也相當可觀。

但有趣的地方在這裡。第 1 天是否反彈,對後續走勢有著巨大的影響:

| 期間 | 隔天反彈 (n=137) | 未反彈 (n=99) |

|---|---|---|

| 5 天 | +2.18%(勝率 71%) | -0.69%(勝率 44%) |

| 10 天 | +2.34%(勝率 69%) | -1.06%(勝率 49%) |

| 1 個月 | +3.37%(勝率 71%) | -0.27%(勝率 57%) |

| 3 個月 | +6.13%(勝率 77%) | +3.68%(勝率 65%) |

差距相當懸殊。若 SPX 在暴跌後隔天反彈,1 個月遠期報酬為+3.37%,勝率 71%。若未反彈,1 個月遠期報酬為-0.27%——基本上持平。

簡言之:隔天的反應是真實的訊號。暴跌後的反彈在統計上優於沒有反彈的情況。

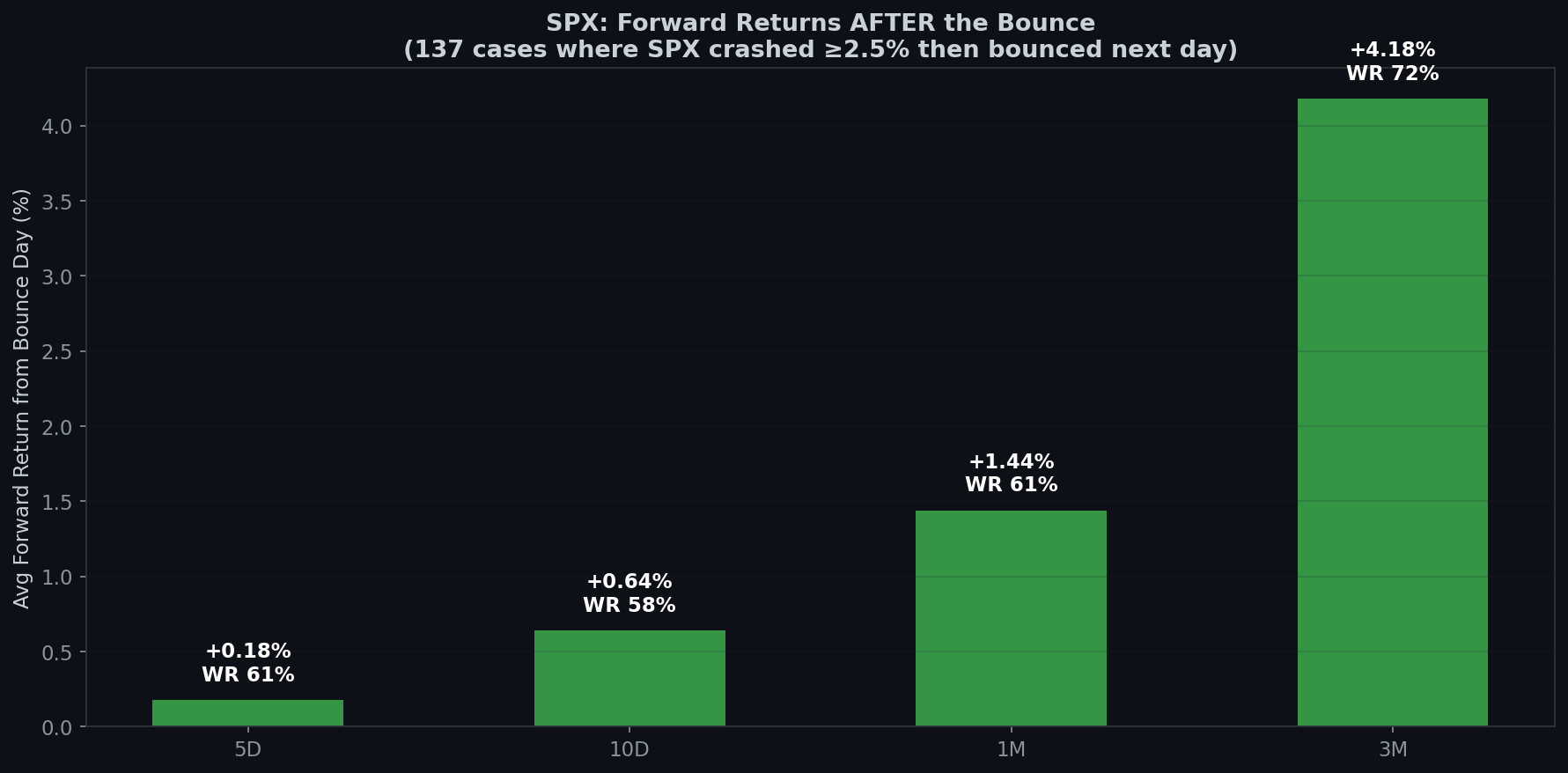

但不要追高反彈

陷阱就在這裡。上述數據是從暴跌日開始計算的。如果你是那個等待、看到反彈、然後在第 1 天收盤買進的人,會發生什麼事?

| 期間 | 平均報酬 | 勝率 |

|---|---|---|

| 第 2 天(隔天) | -0.09% | 49% |

| 5 天 | +0.18% | 61% |

| 10 天 | +0.64% | 58% |

| 1 個月 | +1.44% | 61% |

| 3 個月 | +4.18% | 72% |

與在暴跌日進場相比:

- 買暴跌: 1 個月平均 +3.37%,勝率 71%

- 買反彈: 1 個月平均 +1.44%,勝率 61%

多等一天確認,你損失了1.93 個百分點和10 個勝率百分點。

反彈後的隔天呢?完全是投硬幣——勝率 49%,平均報酬 -0.09%。有一半的情況,第 2 天會吐回部分或全部的反彈。

兩天的幻覺

這製造了一個心理陷阱:

- 第 0 天: SPX 下跌 -2.5%。你恐慌、賣出,或僵住。

- 第 1 天: SPX 反彈 +2%。你感到放心,也許買進。

- 第 2 天: SPX 持平或略跌。你覺得自己很蠢。

數據告訴我們:最好的交易是在第 0 天收盤買進——情緒上最糟糕的那一刻。等你覺得夠安心可以買(第 1 天收盤),你已經讓出了一半的預期報酬。

這就是「無聊就是優勢」這個口號的由來。那個無聊、令人不舒服、不值得發推文的交易——在恐慌中買進——才是報酬所在之處。

案例研究

| 日期 | 暴跌 | 反彈 | 第 2 天 | 1 個月遠期 |

|---|---|---|---|---|

| 2020-03-12 (COVID) | -9.5% | +9.3% | -12.0% | +1.9% |

| 2020-03-23 (COVID 底部) | -2.9% | +9.4% | +1.2% | +14.4% |

| 2018-12-24 (聖誕節) | -2.7% | +5.0% | +0.9% | +8.0% |

| 2024-08-05 (日圓套利) | -3.0% | +1.0% | -0.8% | +5.3% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

COVID 的一連串走勢特別有啟發性。3 月 12 日出現 -9.5% 的暴跌,隨後有 +9.3% 的反彈——然後第 2 天大屠殺 -12%。那次反彈是教科書式的死貓跳。但 3 月 23 日的反彈才是真正的底部。差別在哪?即時無從判斷。只有數據事後才能揭示真相。

Boring Edge 的結論

- 暴跌後的反彈確實是正面訊號——歷史上,它帶來的 1 至 3 個月遠期報酬顯著優於無反彈的情況。

- 但訊號在第 0 天,不是第 1 天。買暴跌本身可獲得 1 個月平均 +3.37%。買反彈只有 +1.44%。恐懼溢價是真實存在的。

- 第 2 天是投硬幣。別用它來驗證你的論點。那是雜訊。

- 令人不安的真相:最佳進場點永遠是感覺最糟糕的那一個。市場不因你的舒適而給你報酬,而是因你能忍受不舒適。

本分析涵蓋 1950 年 1 月至 2026 年 4 月共 19,182 個交易日。遠期報酬採用收盤價計算。本文非投資建議。過去的模式不保證未來的結果。

本系列上一篇:同樣的 +3% 日,不同的結果:VIX 情境效應

研究方法:「暴跌」定義為 SPX 收盤價低於前一日 ≥2.5% 的任何交易日。「反彈」= 下一個交易日為正報酬。遠期報酬從指定的參考點(暴跌日收盤或反彈日收盤)起算。勝率 = 遠期報酬為正的案例百分比。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文