恐懼的不對稱性:-2.5% 的一天和 +2.5% 的一天訴說著完全不同的故事

2.5% 的下跌和 2.5% 的上漲,在幅度上是鏡中影像。但在市場的詞彙裡,它們代表著截然不同的意義——而後續報酬正是佐證。

背景設定

這裡有個思想實驗。S&P 500 在單日內移動了 2.5%。方向重要嗎?

直覺上,大多數人會說重要——大跌是「壞事」,大漲是「好事」。但問問量化分析師,答案會更加細膩。兩者都是極端事件,都代表波動率升高,也都屬於罕見情況。

因此我們進行了數據分析。我們抓取了自 1950 年以來,SPX 在任一方向移動 ≥2.5% 的所有日期,並比較了後續報酬。

結果揭示了市場最深層的不對稱性之一。

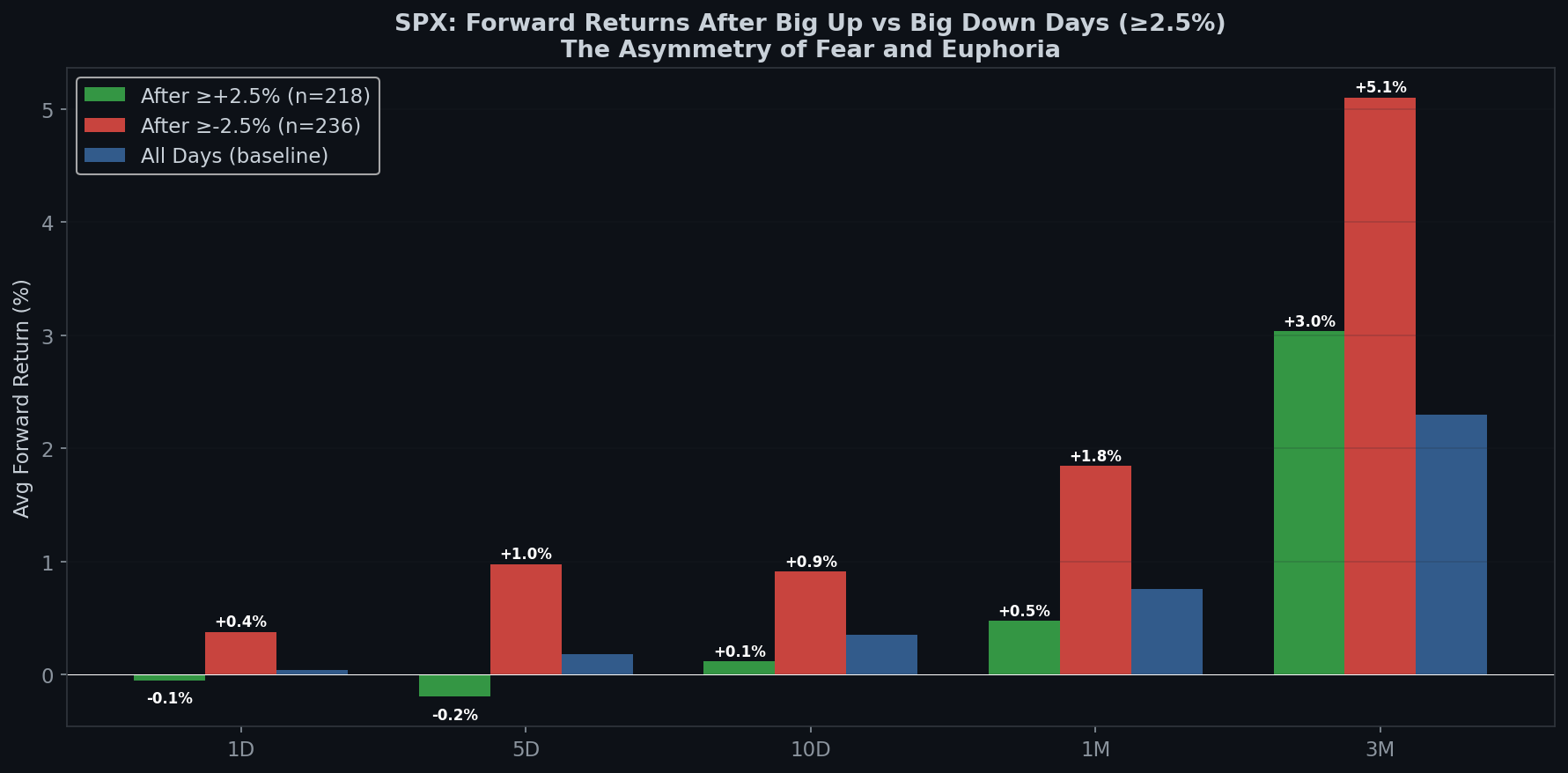

原始數據

自 1950 年以來:

- SPX 單日上漲 ≥2.5%:218 次

- SPX 單日下跌 ≥2.5%:236 次

崩盤發生的頻率略高於急漲。市場走樓梯上、搭電梯下——這本身就是不對稱的。

| 期間 | ≥+2.5% 日之後 | ≥-2.5% 日之後 | 基準線(所有日子) |

|---|---|---|---|

| 1 天 | -0.05% | +0.38% | +0.04% |

| 5 天 | -0.19% | +0.98% | +0.18% |

| 10 天 | +0.12% | +0.91% | +0.36% |

| 1 個月 | +0.47% | +1.85% | +0.76% |

| 3 個月 | +3.04% | +5.10% | +2.30% |

在 ≥2.5% 的崩盤後,S&P 500 在接下來一個月平均報酬為 +1.85%。這是基準線報酬的 2.4 倍。而在 3 個月後,平均達到 +5.10%——超過基準線的兩倍。

再看看大漲日:1 個月後 +0.47%。這實際上低於基準線的 +0.76%。在隨機的某個星期二買入反而更好。

大跌日是買入機會。大漲日則不是。

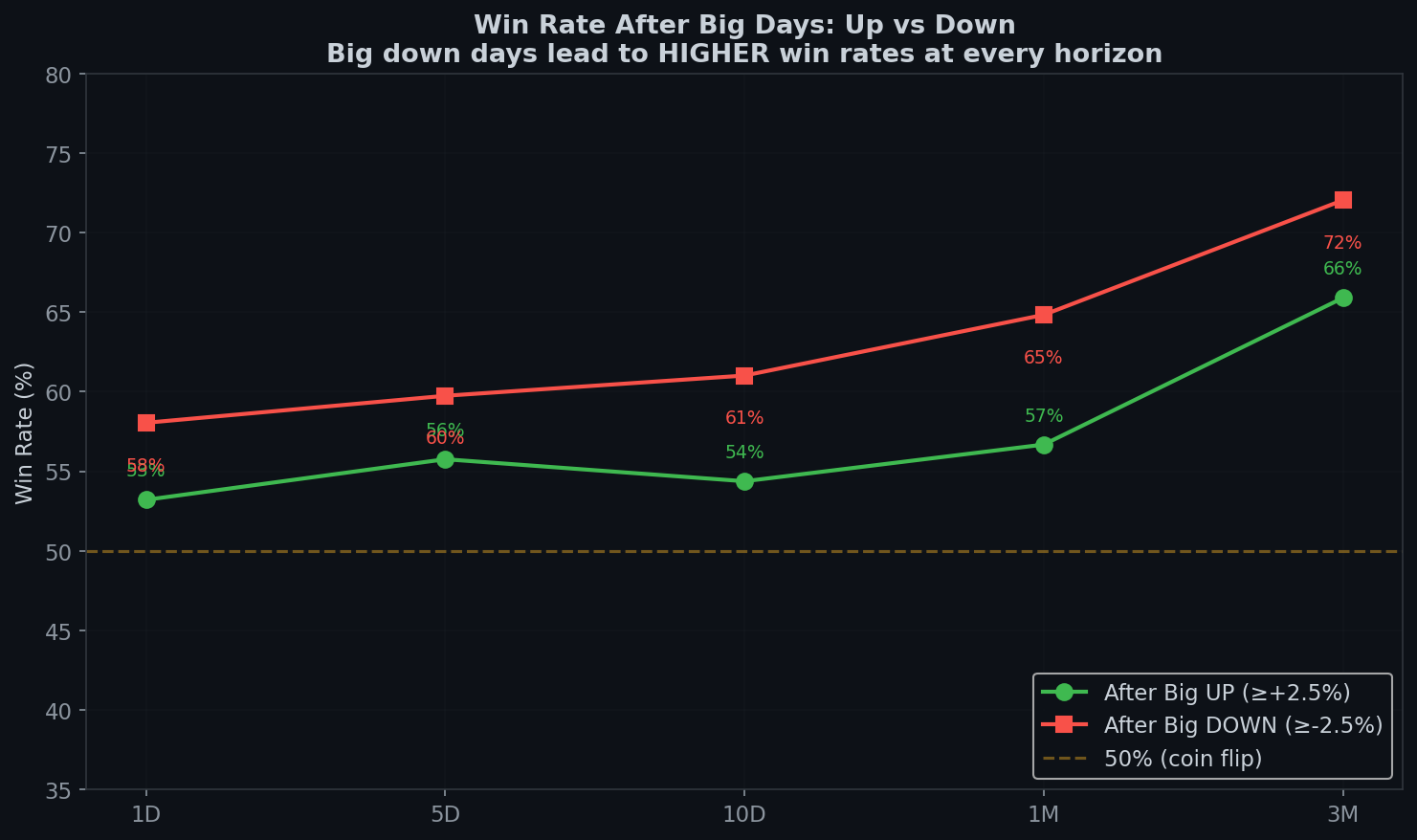

勝率:不對稱性進一步加深

| 期間 | 大漲日後 | 大跌日後 |

|---|---|---|

| 1 天 | 53% | 58% |

| 5 天 | 56% | 60% |

| 1 個月 | 57% | 65% |

| 3 個月 | 66% | 72% |

在大跌日後,1 個月內獲得正報酬的機率為 65%,3 個月後為 72%。在大漲日後,這些數字分別降至 57% 和 66%。

1 個月勝率的差距為 8 個百分點。這不是雜訊,而是結構性優勢。

次日反轉:市場的反射

不對稱性立即開始顯現:

- 大漲日後:次日下跌的機率為 47%。次日平均報酬:-0.05%。

- 大跌日後:次日上漲的機率為 58%。次日平均報酬:+0.38%。

市場在下跌後比上漲後具有更強的均值回歸反射。崩盤後往往反彈;急漲後則不傾向於崩盤——但也不傾向於繼續漲。

這直覺上說得通。大跌日會觸發:

- 空頭回補(強制買入)

- 價值型買家進場

- 對聯準會/政策回應的預期

- 技術支撐位的反彈

大漲日會觸發:

- 獲利了結

- 懷疑態度(「這是真的嗎?」)

- 沒有強制買入——只是熱情逐漸消退

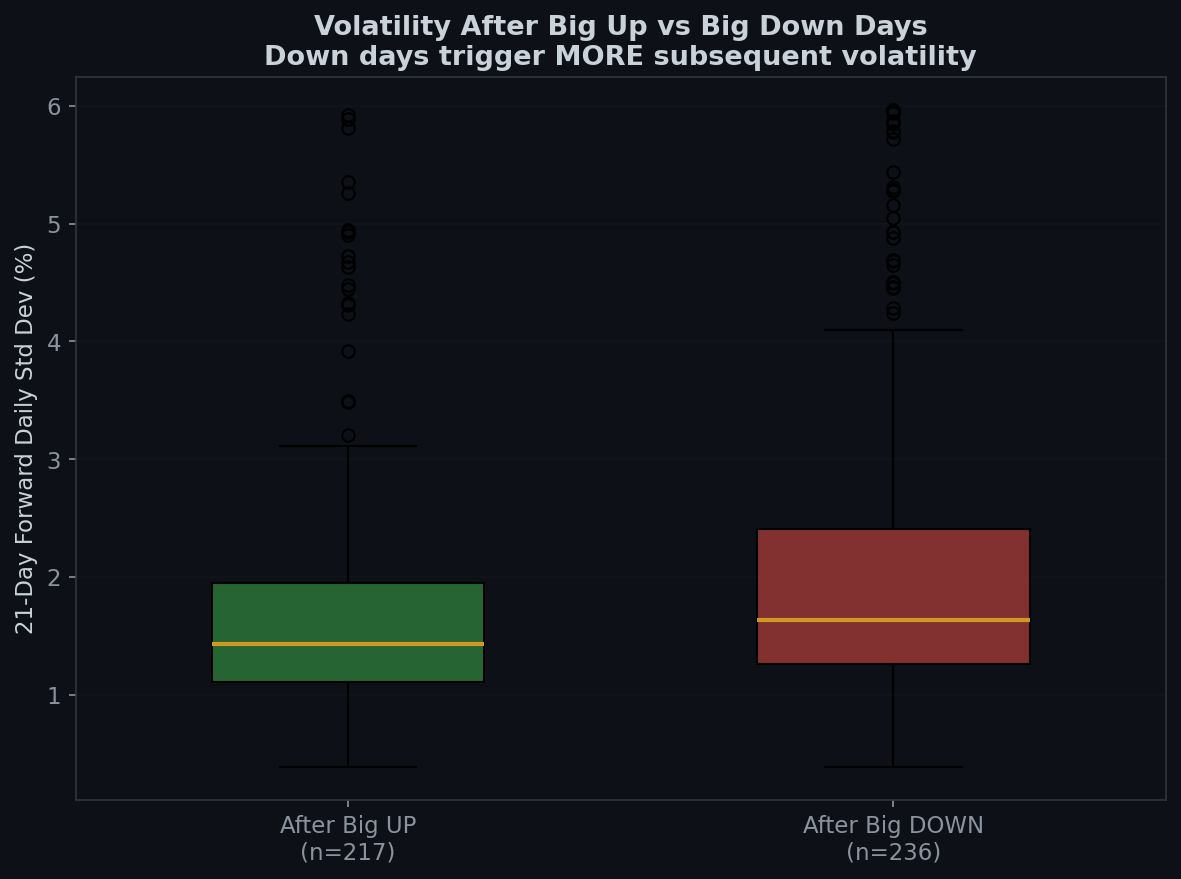

波動率:恐懼的聲音比貪婪更大

21 天後續波動率(每日標準差):

- 大漲後:1.75%

- 大跌後:2.10%

崩盤後,接下來一個月的波動率比急漲後高 20%。這就是波動率不對稱性的體現——下跌製造恐懼,恐懼製造不確定性,不確定性製造更多波動。

這對部位大小的設定很重要。雖然大跌日後有更好的後續報酬,但也伴隨著更高的後續波動率。機會是真實的,但震盪同樣是真實的。

為何如此:心理學層面

1. 崩盤製造便宜貨。在 -2.5% 的日子後,股票在字面意義上更便宜了。如果基本面沒有任何改變,預期的後續報酬應該更高。

2. 急漲製造昂貴的價格。在 +2.5% 的日子後,股票更貴了。如果漲幅是由情緒而非基本面驅動,那麼回歸是可能的。

3. 恐懼比貪婪更銳利。行為金融學顯示,損失帶來的痛苦約是同等獲利帶來的快樂的 2 倍(展望理論)。這意味著拋售比追漲更快、更猛烈——這製造更多的超跌——進而製造更好的買入機會。

4. 崩盤聚集;急漲不聚集。大跌日往往發生在其他大跌日附近(波動率聚集)。這意味著你常常是在暴風雨中買入。但那正是報酬所在之處。

反直覺的框架

| 事件 | 你的情緒 | 數據顯示 |

|---|---|---|

| SPX 下跌 2.5%+ | 恐慌,賣出 | 買入。後續報酬是基準線的 2.4 倍 |

| SPX 上漲 2.5%+ | 亢奮,買入 | 持有。後續報酬低於基準線 |

| 大跌 → 次日反彈 | 如釋重負,追買 | 你已經晚了。最佳進場點是第 0 天 |

| 大跌 → 連續 2 天上漲 | 「結束了」 | 謹慎同意。5 天勝率 82% |

每一個箭頭都指向同一個方向:市場獎勵那些做了不舒服之事的人。

Boring Edge 的結論

- 大跌日產生比大漲日更好的後續報酬——在 1 天到 3 個月的每個時間段皆然。1 個月的差距為 +1.85% vs +0.47%。

- 1 個月的勝率差距為 8 個百分點(65% vs 57%)。這是真實的統計優勢,不是雜訊。

- 下跌後的波動率更高。更好的報酬伴隨著更多的震盪。這就是優勢的代價。

- 總結:Boring Edge 之所以存在,是因為市場系統性地低估不舒適、高估興奮。這個系列中的每個數據點都確認了這一點。市場中那些最無聊、最不舒適、最不值得發推特的時刻,正是報酬所在之處。

本分析涵蓋 1950 年 1 月至 2026 年 4 月的 19,182 個交易日。後續報酬使用收盤價計算。基準線由每第 5 個交易日計算。本文非投資建議。

研究方法:「大漲日」= SPX 收盤價較前收盤價 ≥+2.5%。「大跌日」= SPX 收盤價較前收盤價 ≥-2.5%。後續報酬從事件日收盤價開始計算。波動率以隨後 21 個交易日的每日報酬標準差衡量。勝率 = 後續報酬為正的百分比。所有資料來自 Yahoo Finance(^GSPC)。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文