同樣的 +3% 大漲,完全不同的結果:VIX 語境效應

📋 揭露: 本文可能包含聯盟行銷連結。我們賺取佣金,不會增加您的任何費用。 了解更多

不是所有大漲日都一樣。反彈當天的 VIX 水位,決定了它是真正的復甦還是死貓跳。

被遺漏的變數

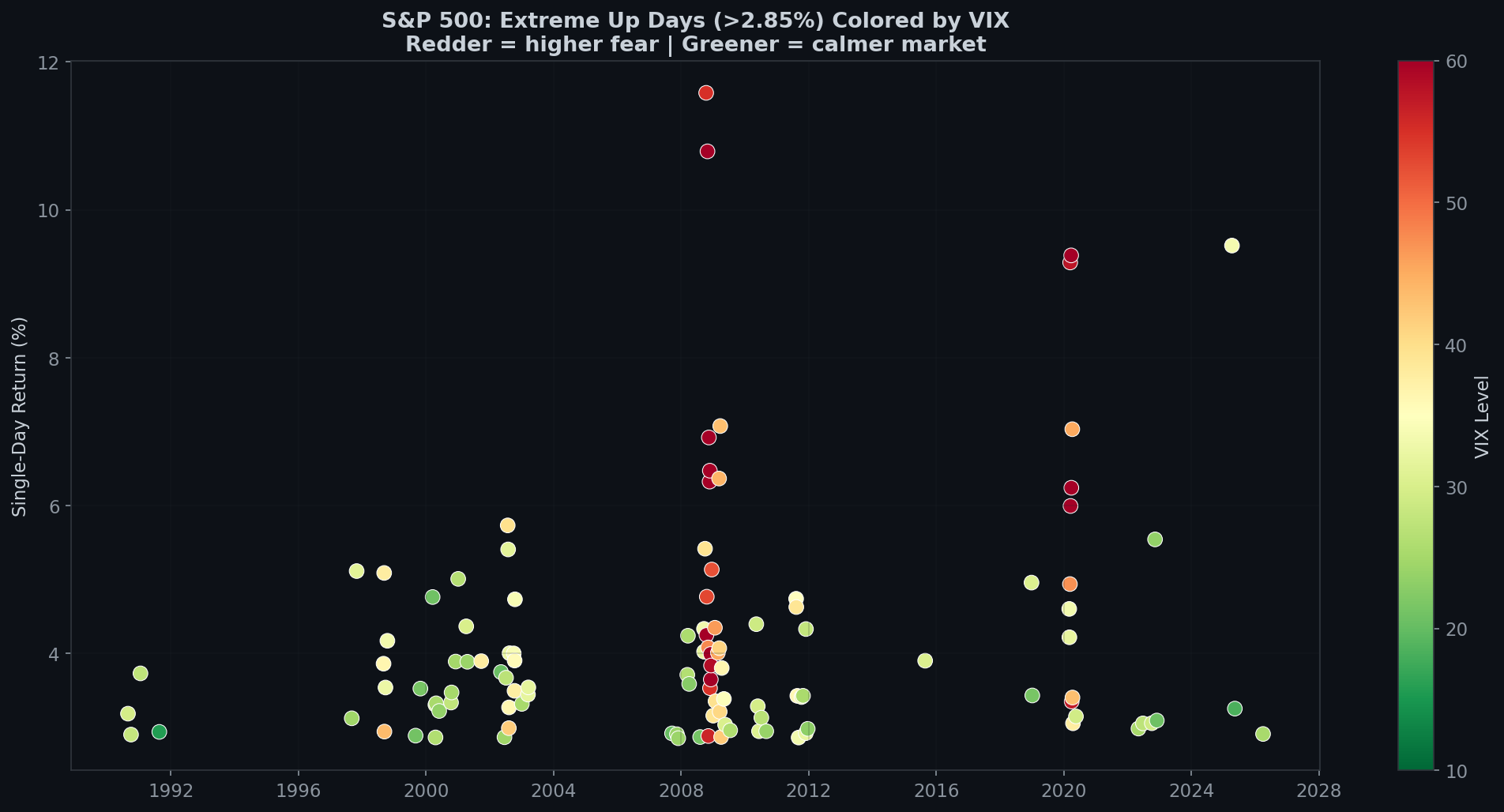

之前的文章中,我們把所有 >2.85% 的大漲日同等對待。但有一個關鍵變數:反彈發生時,市場有多恐慌?

VIX 在 20 時的 +3% 和 VIX 在 45 時的 +3%,是根本不同的東西。同一根綠 K 線,完全不同的語境。

數據分割

自 1990 年(VIX 數據開始)以來,SPX 有 114 個交易日漲幅超過 2.85%:

- VIX ≥ 25(高恐慌):93 次——平均 VIX:39.0

- VIX < 25(低恐慌):21 次——平均 VIX:22.1

82% 的極端大漲發生在 VIX 高於 25 的時候。

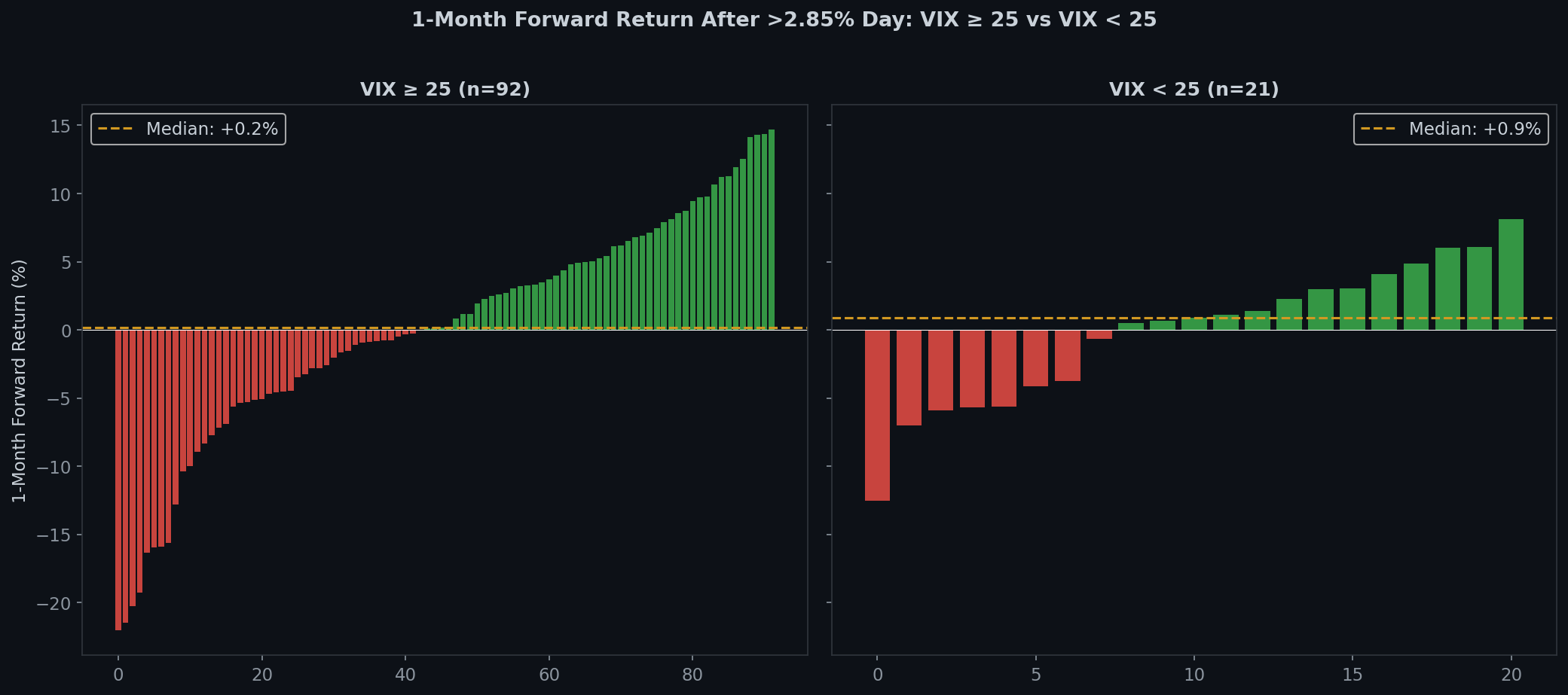

驚人發現:高恐慌反彈的長期表現更好

| 期間 | VIX ≥ 25 | VIX < 25 | 差距 |

|---|---|---|---|

| 隔天 | -0.57% | +0.15% | -0.72% |

| 5 天 | -0.96% | +0.31% | -1.28% |

| 一個月 | +0.09% | -0.15% | +0.25% |

| 三個月 | +3.13% | -1.41% | +4.54% |

VIX ≥ 25 的大漲,三個月後平均 +3.13%。

VIX < 25 的大漲,三個月後平均 -1.41%。

這是 4.54 個百分點的差距。

為什麼會這樣?

高 VIX 的反彈發生在更好的價位。VIX 40 時,市場已經崩過一段了,你買在被低估的水位。即使反彈是死貓跳,低買的統計優勢在三個月後會發揮作用。

低 VIX 的反彈發生在偏高的價位。VIX 20 時 SPX 漲 3%,代表某個不尋常的事件發生在一個已經平靜且可能偏貴的市場。沒有均值回歸的順風。

隔天反轉統計(彩蛋)

- 隔天下跌機率:47.7%

- 平均隔天報酬:-0.14%

- 隔天跌超 1%:27.2%

- 連續兩天都漲超 2.85%:僅 8 次(5.3%)

系列整合結論

四篇文章的統一框架:

- 大漲日是波動事件,不是方向信號

- 最大的反彈發生在最糟的市場

- 打破平靜預示更多波動,不預示方向

- 語境決定一切:高 VIX 反彈 > 低 VIX 反彈(三個月維度)

最嚇人的反彈——VIX 高、回撤深、所有人都在恐慌——弔詭地擁有最好的長期結果。但前提是你能撐過接下來一個月的劇烈震盪。

今天的 +2.9% 不是機會本身。接下來三個月無聊的、紀律性的執行——那才是優勢所在。

數據:S&P 500,1990 年 1 月至 2026 年 3 月。VIX 為當日收盤值。Forward return 基於收盤價計算。

免責聲明: 本內容僅供教育和資訊目的。不構成財務建議。過去的表現不保證未來的結果。請務必自行研究。部分連結為聯盟行銷連結。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 简体中文

简体中文