同じ+3%の上昇、まったく異なる結果:VIXコンテキスト効果

📋 開示: この記事にはアフィリエイトリンクが含まれている場合があります。お客様に追加費用は発生しません。 詳細

すべての大幅上昇が同じではない。ラリー時のVIX水準が、それが本物の回復か死猫バウンスかを教えてくれる。

欠けていた変数

前の記事では、すべての>2.85%上昇日を同じように扱った。しかし重要な変数がある:ラリーが起きた時、市場はどれだけ恐怖していたか?

VIXが20の時の+3%と、VIXが45の時の+3%は根本的に異なる。同じ緑のキャンドル。まったく異なるコンテキスト。

データの分割

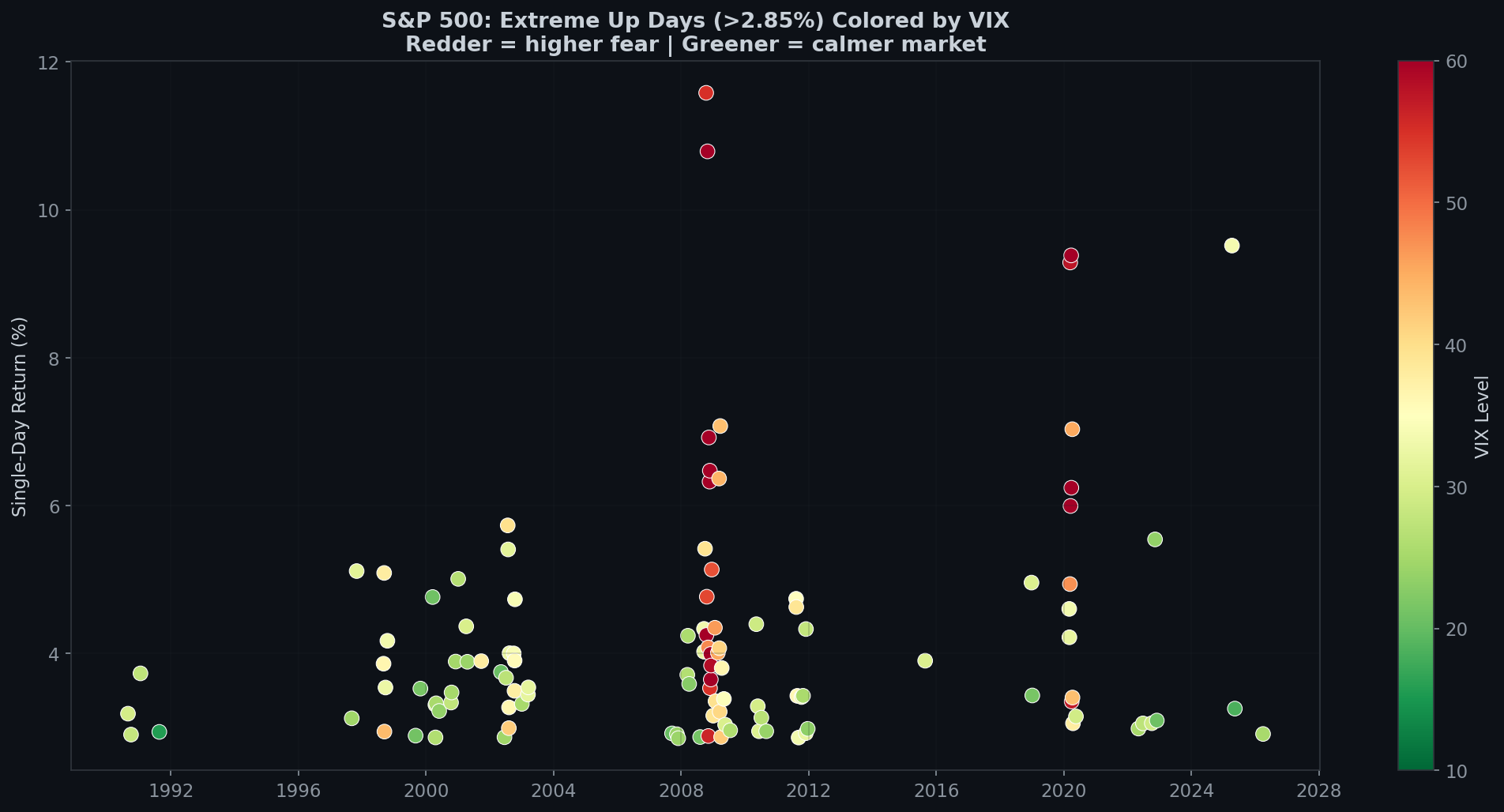

1990年以降、SPXが2.85%以上上昇したのは114営業日:

- VIX ≥ 25(高恐怖):93回——平均VIX:39.0

- VIX < 25(低恐怖):21回——平均VIX:22.1

極端な上昇日の82%はVIXが25以上の時に発生。

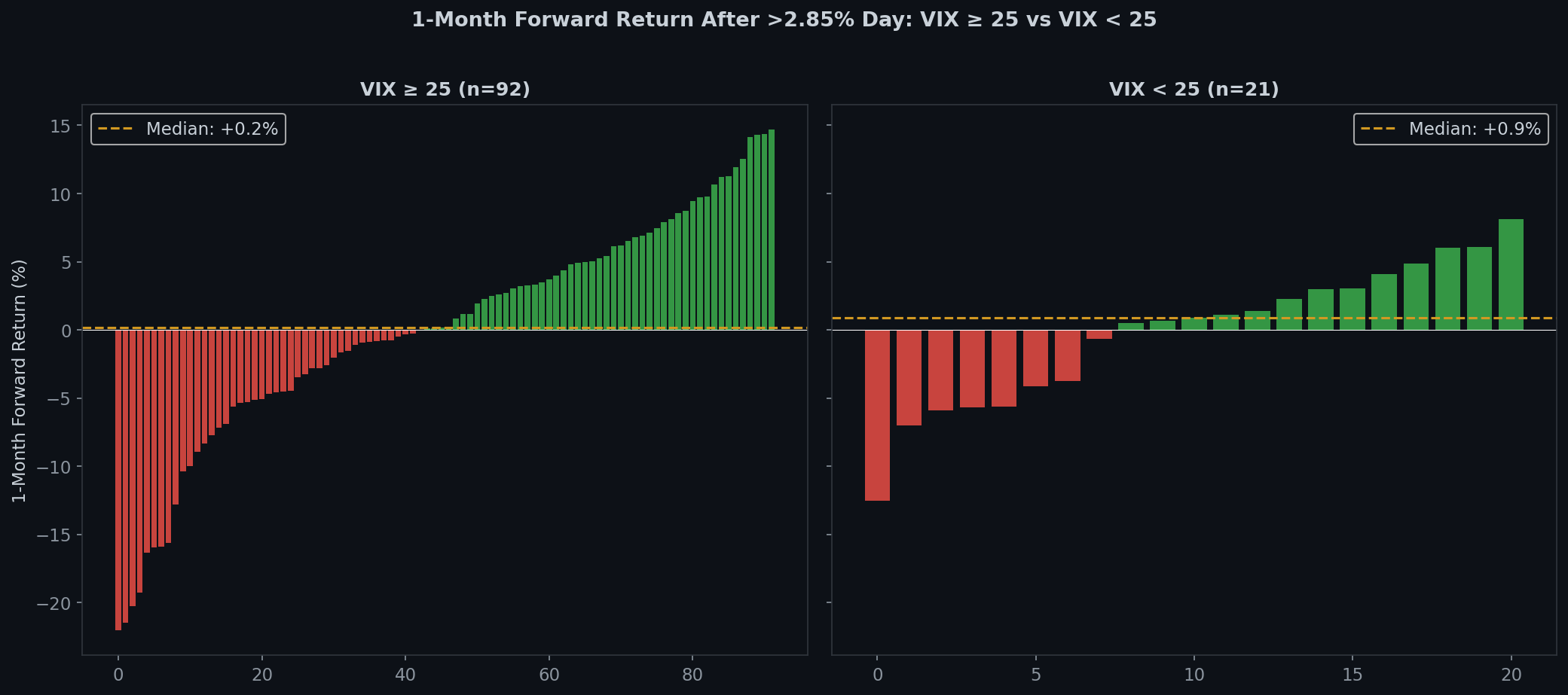

驚きの発見:高VIXラリーの方が長期的に好成績

| 期間 | VIX ≥ 25 | VIX < 25 | 差 |

|---|---|---|---|

| 翌日 | -0.57% | +0.15% | -0.72% |

| 5日 | -0.96% | +0.31% | -1.28% |

| 1ヶ月 | +0.09% | -0.15% | +0.25% |

| 3ヶ月 | +3.13% | -1.41% | +4.54% |

VIX ≥ 25のラリー後、3ヶ月で平均+3.13%。

VIX < 25のラリー後、3ヶ月で平均-1.41%。

4.54ポイントのスプレッド。

なぜこうなるのか

高VIXラリーはより良い価格で起きる。VIXが40の時、市場はすでに暴落している。割安な水準で買うことになる。3ヶ月後には低買いの統計的エッジが効いてくる。

低VIXラリーは割高な価格で起きる。VIXが20でSPXが3%上がるのは、すでに平穏で高値圏にある市場で異常なことが起きたということ。平均回帰の追い風がない。

翌日の反転統計(ボーナス)

- 翌日下落確率:47.7%

- 平均翌日リターン:-0.14%

- 翌日1%超の下落:27.2%

- 2日連続>2.85%:わずか8回(5.3%)

シリーズ統合結論

- 大幅上昇はボラティリティイベントであり、方向性シグナルではない

- 最大のラリーは最悪の相場で起きる

- 静寂の破壊はボラティリティの増加を予測し、方向性は予測しない

- コンテキストが全て:高VIXラリー > 低VIXラリー(3ヶ月)

最も恐ろしいラリー——VIXが高く、ドローダウンが深く、全員がパニック——それが逆説的に最良の長期結果をもたらす。ただし、次の1ヶ月のウィップソーを生き延びられればの話だ。

今日の+2.9%は機会そのものではない。次の3ヶ月の退屈で規律ある実行——それがエッジの在処だ。

データ:S&P 500、1990年1月~2026年3月。VIXは当日の終値。フォワードリターンは終値ベース。

免責事項: このコンテンツは教育・情報提供のみを目的としています。金融アドバイスではありません。過去の実績は将来の結果を保証しません。必ずご自身で調査してください。一部のリンクはアフィリエイトリンクです。

English

English Español

Español Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文