恐怖の非対称性:-2.5%の日と+2.5%の日が語る全く異なる物語

2.5%の下落と2.5%の上昇は、大きさの上では鏡に映した像だ。しかし市場の語彙においては、両者はまったく異なることを意味する――そして先行リターンがそれを証明している。

背景

思考実験をしてみよう。S&P 500が1日で2.5%動いたとする。方向は重要だろうか?

直感的には、ほとんどの人が「重要だ」と答えるだろう――大きな下落は「悪い」、大きな上昇は「良い」。しかし、クオンツに聞くと、答えはもっと微妙だ。どちらも極端な出来事だ。どちらもボラティリティの上昇を示す。どちらもまれだ。

そこで、数字を調べた。1950年以降、SPXがいずれかの方向に≥2.5%動いた日をすべて抽出し、先行リターンを比較した。

結果は、市場の最も深い非対称性の一つを露わにしている。

生の数字

1950年以降:

- SPXが1日で≥2.5%上昇した回数:218回

- SPXが1日で≥2.5%下落した回数:236回

暴落は急騰よりわずかに多く発生する。市場は階段で上り、エレベーターで下りる――これはすでに非対称だ。

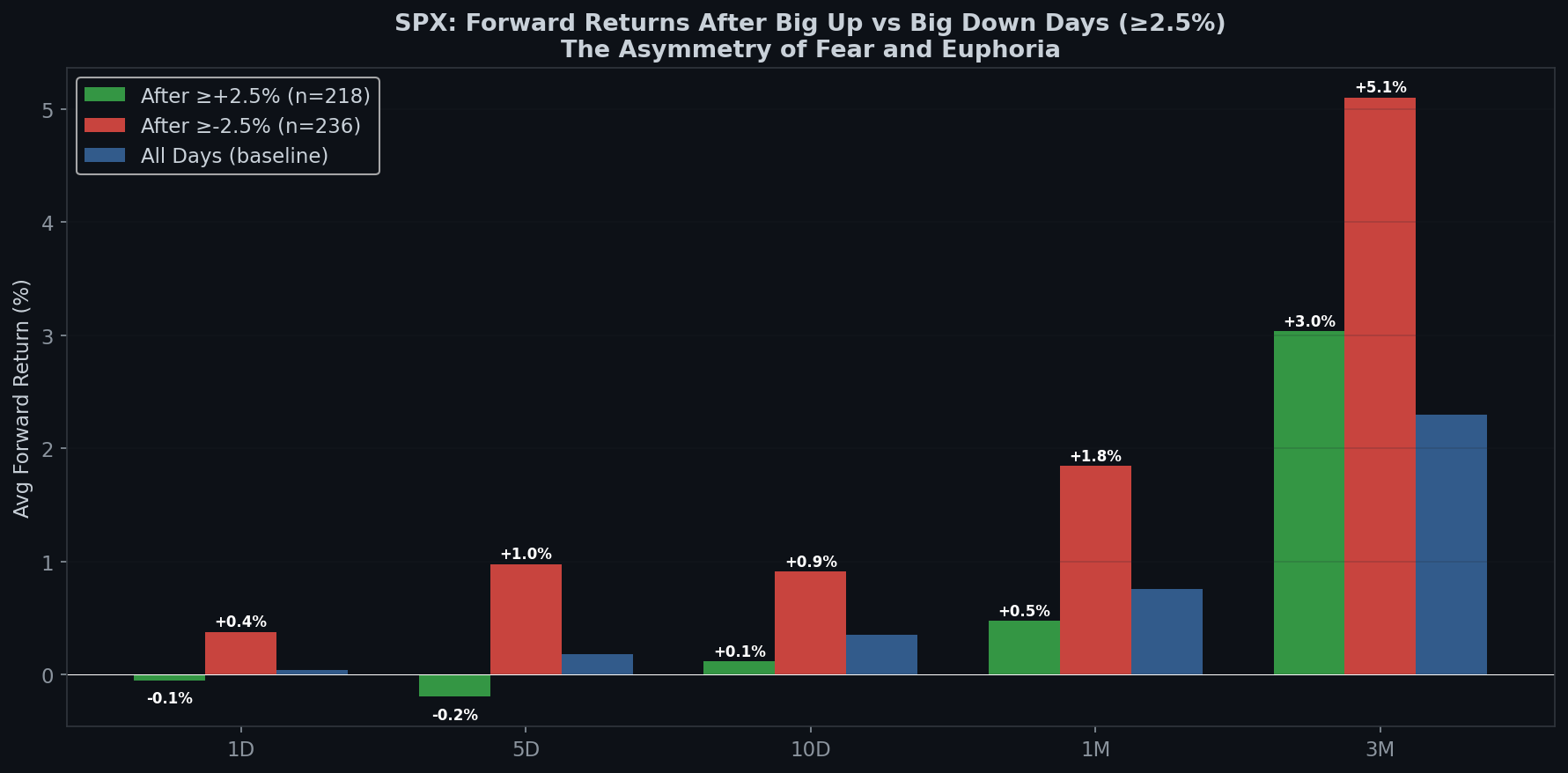

| 期間 | ≥+2.5%の日の後 | ≥-2.5%の日の後 | ベースライン(全日) |

|---|---|---|---|

| 1日 | -0.05% | +0.38% | +0.04% |

| 5日 | -0.19% | +0.98% | +0.18% |

| 10日 | +0.12% | +0.91% | +0.36% |

| 1ヶ月 | +0.47% | +1.85% | +0.76% |

| 3ヶ月 | +3.04% | +5.10% | +2.30% |

≥2.5%の暴落後、S&P 500は翌月平均+1.85%のリターンを示す。これはベースラインリターンの2.4倍だ。そして3ヶ月では平均+5.10%――ベースラインの2倍以上だ。

次に大きな上昇日を見てみよう:1ヶ月で+0.47%。これは実際にはベースラインの+0.76%を下回っている。ランダムな火曜日に買ったほうが良かったことになる。

大きな下落日は買いの機会だ。大きな上昇日はそうではない。

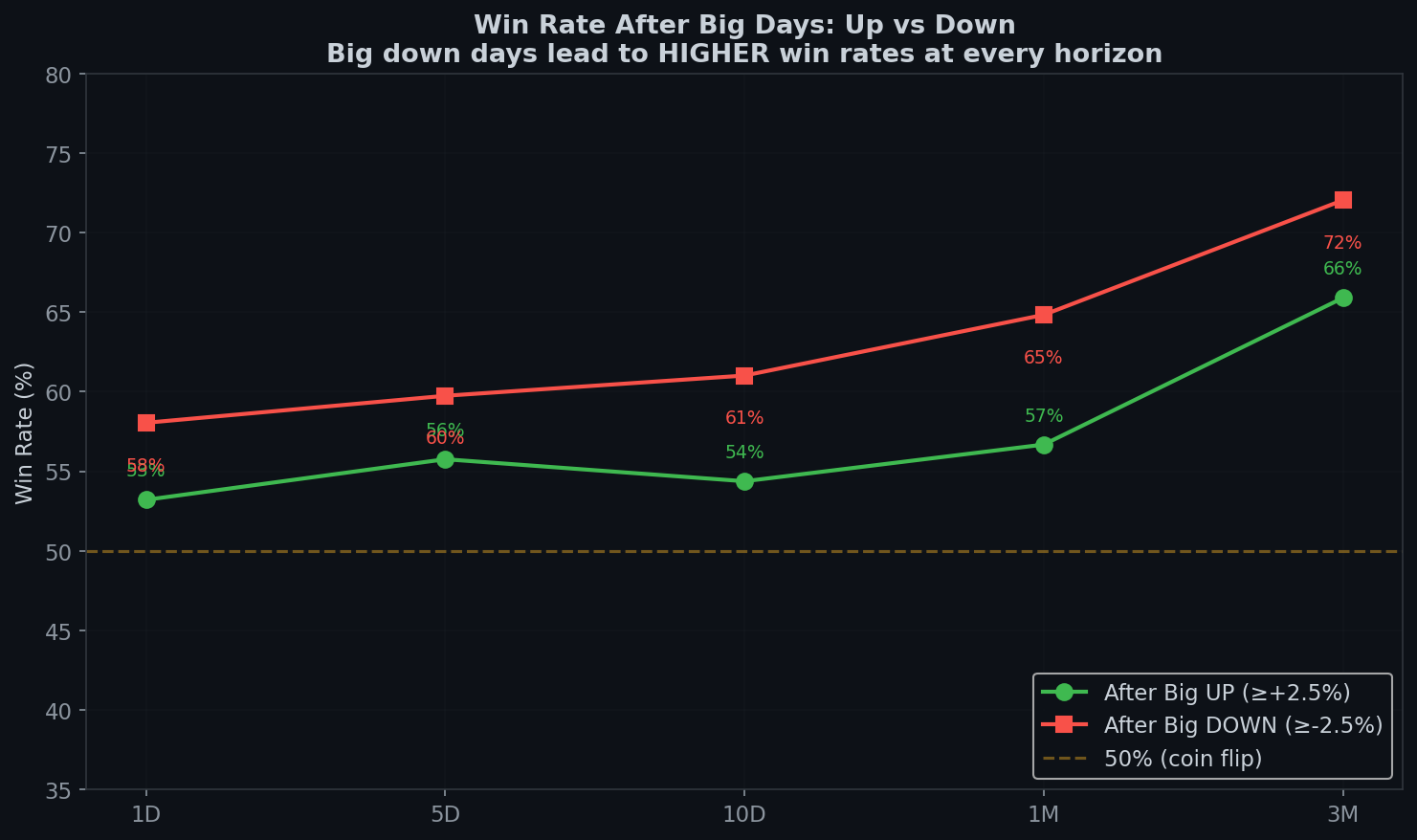

勝率:非対称性はさらに深まる

| 期間 | 大きな上昇後 | 大きな下落後 |

|---|---|---|

| 1日 | 53% | 58% |

| 5日 | 56% | 60% |

| 1ヶ月 | 57% | 65% |

| 3ヶ月 | 66% | 72% |

大きな下落日の後、1ヶ月でプラスになる確率は65%、3ヶ月でプラスになる確率は72%だ。大きな上昇日の後、それらの数字は57%と66%に低下する。

1ヶ月における勝率のギャップは8パーセントポイントだ。これはノイズではない。構造的なエッジだ。

翌日の反転:市場の反射

非対称性はすぐに始まる:

- 大きな上昇日の後:翌日下落する確率47%。翌日の平均リターン:-0.05%。

- 大きな下落日の後:翌日上昇する確率58%。翌日の平均リターン:+0.38%。

市場は上昇後よりも下落後の方が強い平均回帰の反射を持っている。暴落すると反騰する傾向があるが、急騰すると暴落する傾向はない――しかし、続伸する傾向もない。

これは直感的に理解できる。大きな下落は以下を引き起こす:

- ショートカバリング(強制買い)

- バリュー投資家の参入

- FED・政策対応への期待

- テクニカルサポートでの反騰

大きな上昇は以下を引き起こす:

- 利益確定売り

- 懐疑的な見方(「これは本物か?」)

- 強制買いなし――ただ熱狂が薄れていくだけ

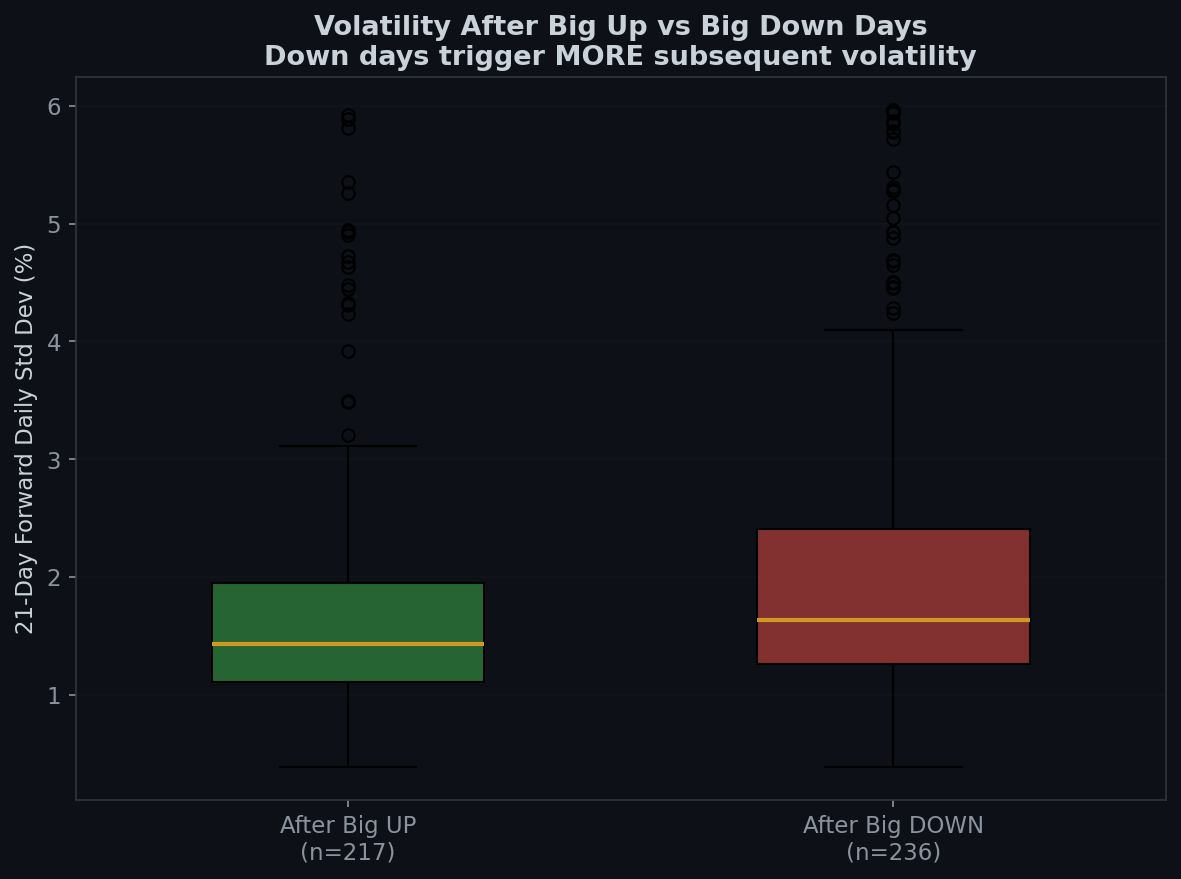

ボラティリティ:恐怖は欲望より大きな声で叫ぶ

21日先行ボラティリティ(日次標準偏差):

- 大きな上昇後:1.75%

- 大きな下落後:2.10%

暴落後の翌月は、急騰後より20%ボラティリティが高い。これがボラティリティの非対称性だ――下落は恐怖を生み、恐怖は不確実性を生み、不確実性はさらなるボラティリティを生む。

これはポジションサイジングにとって重要だ。大きな下落日の後は先行リターンが優れているが、先行ボラティリティも高い。機会は本物だが、乱気流も本物だ。

なぜこうなるのか:心理学

1. 暴落は割安を生む。-2.5%の日の後、株は文字通り安くなっている。何も根本的に変わっていないなら、先行期待リターンは高くなるはずだ。

2. 急騰は割高な価格を生む。+2.5%の日の後、株はより高くなっている。利益がファンダメンタルズではなくセンチメントによって動かされたなら、回帰は起こりやすい。

3. 恐怖は欲望より鋭い。行動ファイナンスは、損失は同等の利益が良く感じる約2倍の痛みを感じることを示している(プロスペクト理論)。つまり、売りは買いより速く、より激しく起こる――これはより多くのオーバーシュートを生む――そしてより良い買いの機会を生む。

4. 暴落はクラスターを形成するが、急騰はそうではない。大きな下落日は他の大きな下落日の近くに起こる傾向がある(ボラティリティのクラスタリング)。つまり、嵐の中で買うことが多い。しかし、それこそがリターンが生まれる場所だ。

反直感的なフレームワーク

| 出来事 | あなたの感情 | データが示すこと |

|---|---|---|

| SPXが2.5%以上下落 | パニック、売り | 買え。先行リターンはベースラインの2.4倍 |

| SPXが2.5%以上上昇 | 興奮、買い | 保有せよ。先行リターンはベースライン以下 |

| 大きな下落→翌日反騰 | 安堵、追いかける | 出遅れている。最良のエントリーは0日目だった |

| 大きな下落→2日連続上昇 | 「終わった」 | 慎重に同意。5日間の勝率82% |

すべての矢印は同じ方向を指している:市場は不快なことをした人に報いる。

Boring Edgeのポイント

- 大きな下落日は大きな上昇日より優れた先行リターンを生む――1日から3ヶ月のすべての期間において。1ヶ月のスプレッドは+1.85% vs +0.47%だ。

- 1ヶ月の勝率ギャップは8ポイント(65% vs 57%)。これは本物の統計的エッジであり、ノイズではない。

- 下落後のボラティリティは高い。より良いリターンにはより多くの乱気流が伴う。これがエッジの代価だ。

- 総合すると:Boring Edgeが存在するのは、市場が組織的に不快さを過小評価し、興奮を過大評価するからだ。このシリーズのすべてのデータポイントがそれを確認している。市場で最も退屈で、不快で、ツイートに値しない瞬間こそ、リターンが生まれる場所だ。

この分析は1950年1月から2026年4月までの19,182取引日をカバーしている。先行リターンは終値ベースで計算。ベースラインは5取引日ごとに計算。これは投資アドバイスではない。

方法論:「大きな上昇日」=前日終値比SPX終値≥+2.5%。「大きな下落日」=前日終値比SPX終値≥-2.5%。先行リターンはイベント当日終値から計算。ボラティリティはその後21取引日間の日次リターンの標準偏差として測定。勝率=先行リターンがプラスの割合。すべてのデータはYahoo Finance(^GSPC)から。

English

English Español

Español Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文