SPX暴落後の反発 — デッドキャットバウンスか本物の回復か?

S&P 500は急落した後、翌日に急反発した。誰もが胸をなで下ろした。しかし236回の過去の暴落が示すのは、より複雑な物語だ——そして答えは、いつを測定するかによって異なる。

背景

市場において繰り返されてきた話だ:SPXが1セッションで2.5%以上下落する。パニックがタイムラインを埋め尽くす。そして翌朝、先物は上昇している。引け時には指数は上がっている。安堵感。

しかし、その瞬間に誰も問わない問いがある:その反発は回復の始まりなのか——それとも一日だけ着地に成功した死んだ猫に過ぎないのか?

1950年以来、SPXが1日で≥2.5%下落した236回すべてを調査した。そして、その後に何が起きたかを追跡した。

58%の確率で反発する

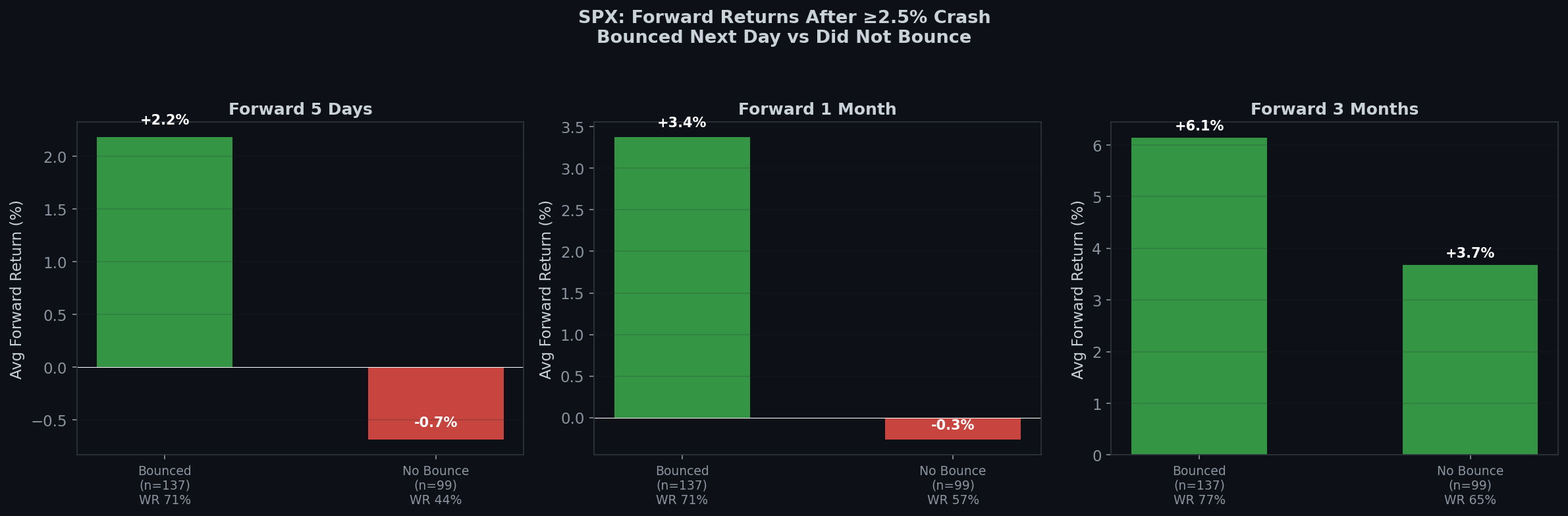

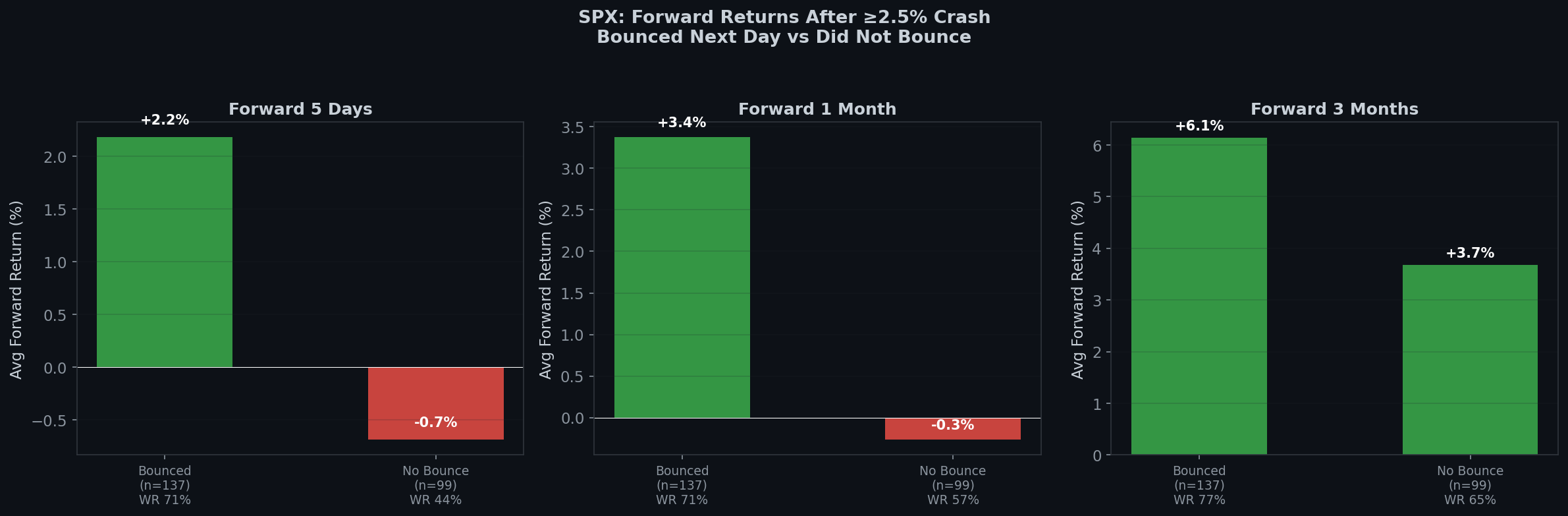

まず、良いニュースから:≥2.5%の暴落後、市場は翌日に58%の確率(236回中137回)で反発する。平均的な反発幅も十分だ。

しかし、ここが面白いところだ。Day 1に市場が反発するかどうかは、その後に何が起きるかに大きな影響を与える:

| 期間 | 翌日反発 (n=137) | 反発なし (n=99) |

|---|---|---|

| 5日間 | +2.18% (勝率 71%) | -0.69% (勝率 44%) |

| 10日間 | +2.34% (勝率 69%) | -1.06% (勝率 49%) |

| 1ヶ月 | +3.37% (勝率 71%) | -0.27% (勝率 57%) |

| 3ヶ月 | +6.13% (勝率 77%) | +3.68% (勝率 65%) |

差は非常に大きい。暴落翌日にSPXが反発した場合、1ヶ月先のリターンは+3.37%で勝率71%だ。反発しなかった場合、1ヶ月先のリターンは-0.27%——ほぼフラットだ。

要するに:翌日の反応は本物のシグナルだ。暴落後の反発は、統計的に反発なしより良い結果をもたらす。

しかし反発を追いかけるな

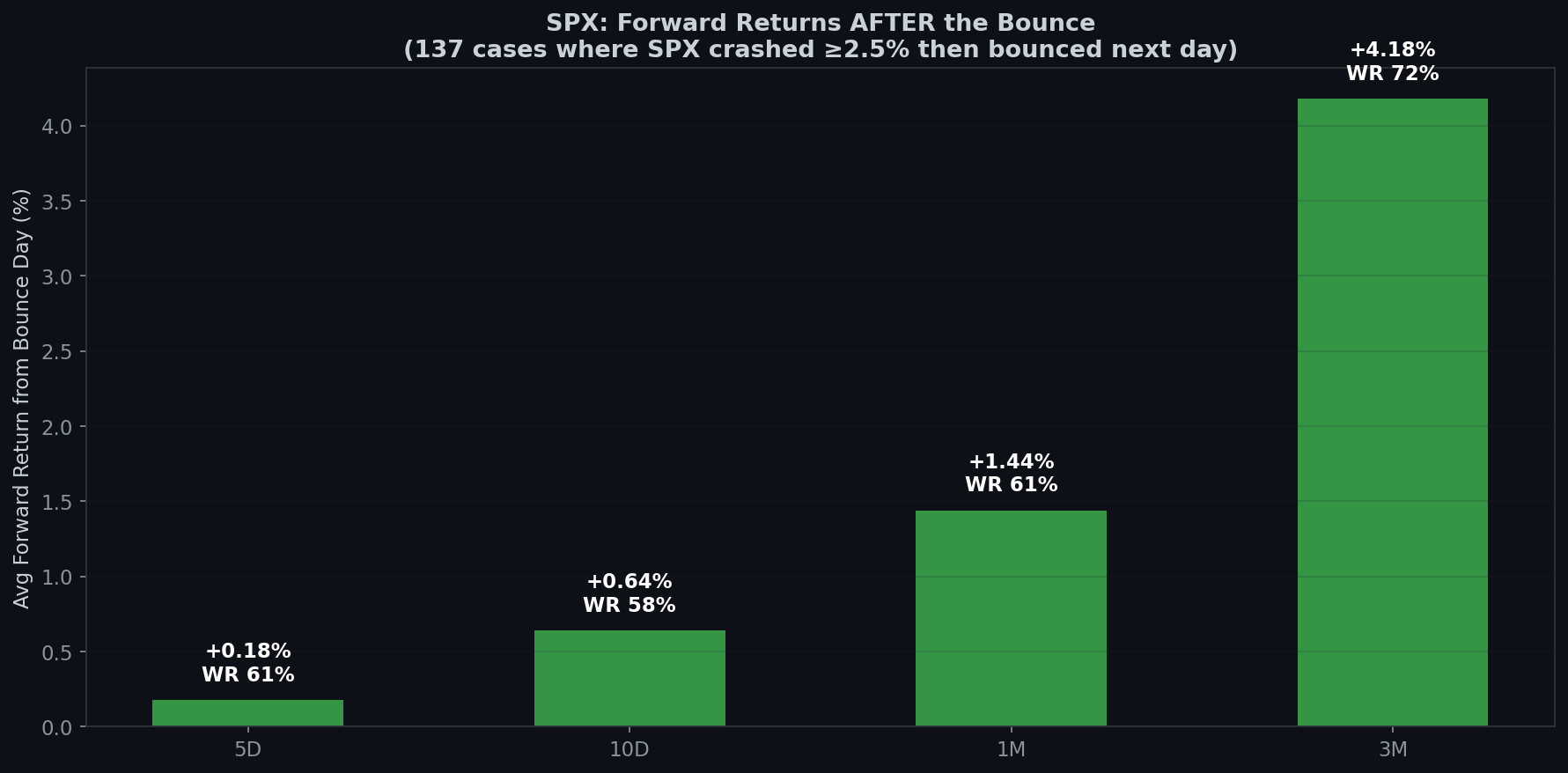

ここに罠がある。上記のデータは暴落日から測定している。待って、反発を確認し、Day 1の引けで買った人に何が起きるのか?

| 期間 | 平均リターン | 勝率 |

|---|---|---|

| Day 2(翌日) | -0.09% | 49% |

| 5日間 | +0.18% | 61% |

| 10日間 | +0.64% | 58% |

| 1ヶ月 | +1.44% | 61% |

| 3ヶ月 | +4.18% | 72% |

暴落日のエントリーと比較してみよう:

- 暴落時に買う: 1ヶ月平均 +3.37%、勝率 71%

- 反発時に買う: 1ヶ月平均 +1.44%、勝率 61%

1日確認を待つことで、1.93パーセントポイントと勝率10ポイントを失った。

そして反発の翌日は?文字通りコイントス——勝率49%、平均リターン-0.09%。半分のケースで、Day 2は反発の一部または全部を返上する。

2日間の錯覚

これが心理的な罠を生み出す:

- Day 0: SPXが-2.5%暴落。パニック、売り、または硬直。

- Day 1: SPXが+2%反発。安堵を感じ、場合によっては買う。

- Day 2: SPXは横ばいまたはわずかに下落。愚かに感じる。

データが示すのは:最良のトレードはDay 0の引けに買うことだった——感情的に最悪の瞬間に。快適に買える気持ちになった時(Day 1の引け)には、すでに期待リターンの半分を失っていた。

これが「ボーリングこそエッジ」というキャッチフレーズの理由だ。退屈で、不快で、ツイートもされないトレード——パニック中に買うこと——こそがリターンの源泉だ。

ケーススタディ

| 日付 | 暴落 | 反発 | Day 2 | 1ヶ月先 |

|---|---|---|---|---|

| 2020-03-12 (COVID) | -9.5% | +9.3% | -12.0% | +1.9% |

| 2020-03-23 (COVIDの底) | -2.9% | +9.4% | +1.2% | +14.4% |

| 2018-12-24 (クリスマス) | -2.7% | +5.0% | +0.9% | +8.0% |

| 2024-08-05 (円キャリー) | -3.0% | +1.0% | -0.8% | +5.3% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

COVIDの一連の動きは特に示唆に富む。3月12日は-9.5%の暴落の後、+9.3%の反発があった——そしてDay 2に-12%の大暴落。その反発は教科書通りのデッドキャットバウンスだった。しかし3月23日の反発こそが本物の底だった。違いは?リアルタイムでは判断できない。データが事後的に明らかにするだけだ。

Boring Edgeのまとめ

- 暴落後の反発はポジティブなシグナルだ——歴史的に、反発なしよりも1〜3ヶ月先のリターンが大幅に改善される。

- しかしシグナルはDay 0であり、Day 1ではない。暴落自体を買えば1ヶ月平均+3.37%。反発を買えば+1.44%。恐怖プレミアムは本物だ。

- Day 2はコイントスだ。自分のテーゼを検証するために使うな。それはノイズだ。

- 不快な真実:最適なエントリーは常に最も感情的に辛い瞬間だ。市場は快適さに報酬を与えない。不快さに耐えることに報酬を与える。

この分析は1950年1月から2026年4月までの19,182取引日をカバーしている。将来リターンは終値ベースで計算。これは投資アドバイスではない。過去のパターンは将来の結果を保証しない。

このシリーズの前の記事:同じ+3%の日、異なる結果:VIXコンテキスト効果

方法論:「暴落」とは、SPXが前日比≥2.5%低く引けたセッションと定義する。「反発」=翌取引日のプラスリターン。将来リターンは指定された基準点(暴落日引けまたは反発日引け)から計算。勝率=プラスの将来リターンとなったケースの割合。

English

English Español

Español Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文