暴落後に2日連続上昇 — 最も稀な回復シグナル

SPXが暴落し、反発し、さらにもう一度反発した。この「ダブルバウンス」が起きるのはわずか28%の確率だ — そしてそれが起きた時、その後のリターンは他のどのシナリオとも劇的に異なる。

セットアップ

市場のコメントのほとんどは暴落や反発に焦点を当てる。しかしここに、ほとんど誰も考えない問いがある:

SPXが≥2.5%暴落し、翌日に反発し、さらにその翌日もまた反発した場合、何が起きるのか?

1950年以来の236回の暴落イベントをスキャンし、衝撃後の48時間に何が起きたかに基づいて3つのグループに分けた。

暴落後の3つのパス

SPXが1セッションで≥2.5%下落した場合、その後の2取引日は3つのパターンのいずれかをたどる:

- ダブルバウンス (D1 ↑, D2 ↑): 68回 — 28%

- シングルバウンス (D1 ↑, D2 ↓): 69回 — 29%

- バウンスなし (D1 ↓): 99回 — 42%

ほぼ半分(42%)のケースでは、翌日に全く反発せず、ただ下げ続ける。

反発した場合、2日目が回復を続けるか(28%)、それとも上昇分を返上するか(29%)は、ほぼコインフリップだ。

しかしここが重要:この3つのグループのその後のリターンは大きく異なる。

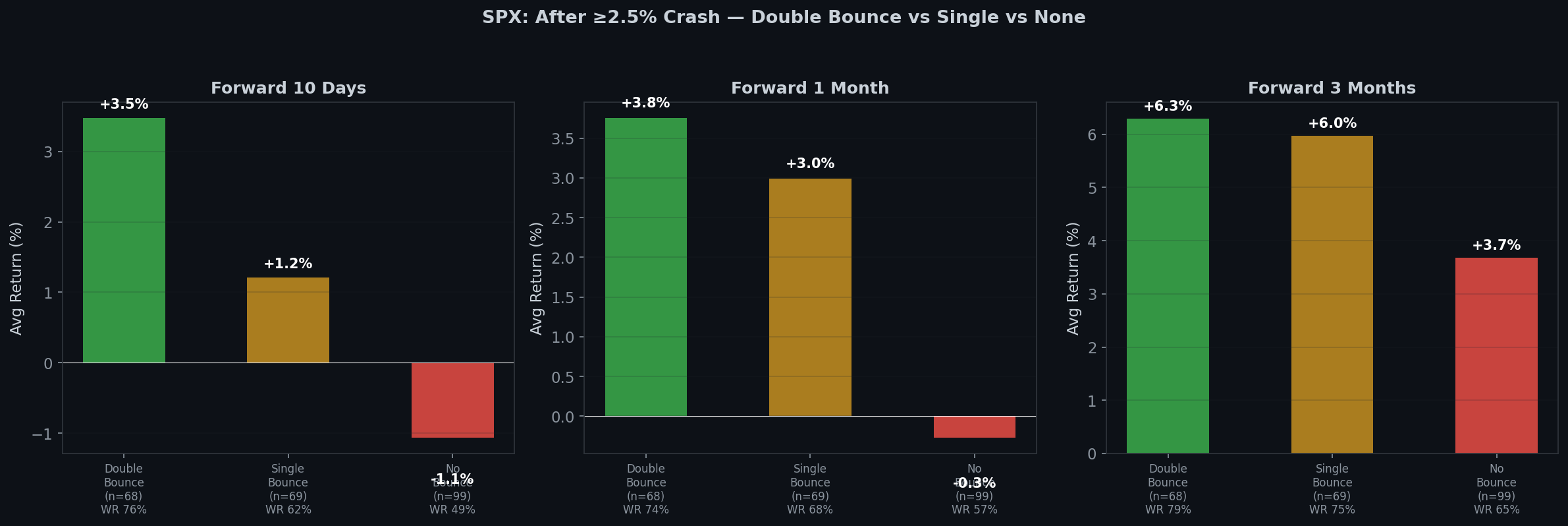

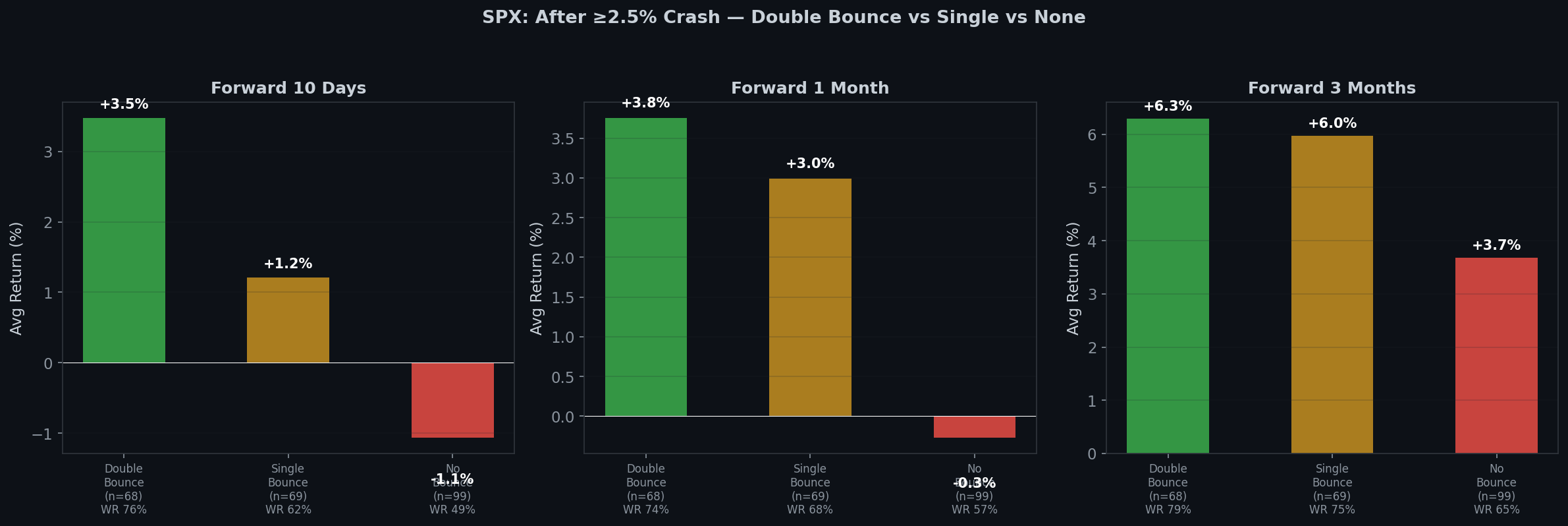

データ

| 期間 | ダブルバウンス (n=68) | シングルバウンス (n=69) | バウンスなし (n=99) |

|---|---|---|---|

| 5日後 | +3.39% (勝率 82%) | +0.99% (勝率 59%) | -0.69% (勝率 44%) |

| 10日後 | +3.48% (勝率 76%) | +1.21% (勝率 62%) | -1.06% (勝率 49%) |

| 1ヶ月後 | +3.76% (勝率 74%) | +2.99% (勝率 68%) | -0.27% (勝率 57%) |

| 3ヶ月後 | +6.29% (勝率 79%) | +5.97% (勝率 75%) | +3.68% (勝率 65%) |

ダブルバウンスグループは、あらゆる時間軸で優位だ。

5日後の時点で、勝率は82% — 市場でこれほど確かなものはほとんどない。わずか1週間で平均リターン+3.39%は驚異的だ。

ダブルバウンスが特別な理由

メカニズムは、一度理解すれば直感的だ:

暴落 → バウンスなし = 売り圧力がまだ解消されていない。まだ売り手がいる。市場が底を見つけるにはさらに時間 — またはさらなる痛み — が必要だ。

暴落 → シングルバウンス → 下落 = バウンスはデッドキャットだった。買い手が1日現れ、様子を見て、撤退した。十分な確信がなかった。

暴落 → ダブルバウンス = 本物の買いの確信。暴落後に2日連続でプラスのリターンが続くということは、買い手が現れ、去らないことを意味する。これは底を保証するものではないが、オッズを劇的に傾ける。

3日目のサプライズ

微妙な詳細がある:ダブルバウンスの後、3日目には何が起きるか?

平均:+0.03%。勝率:47%。

3日目は本質的にコインフリップだ。ダブルバウンスの予測力は次の24時間ではなく、1〜3ヶ月の時間軸にある。

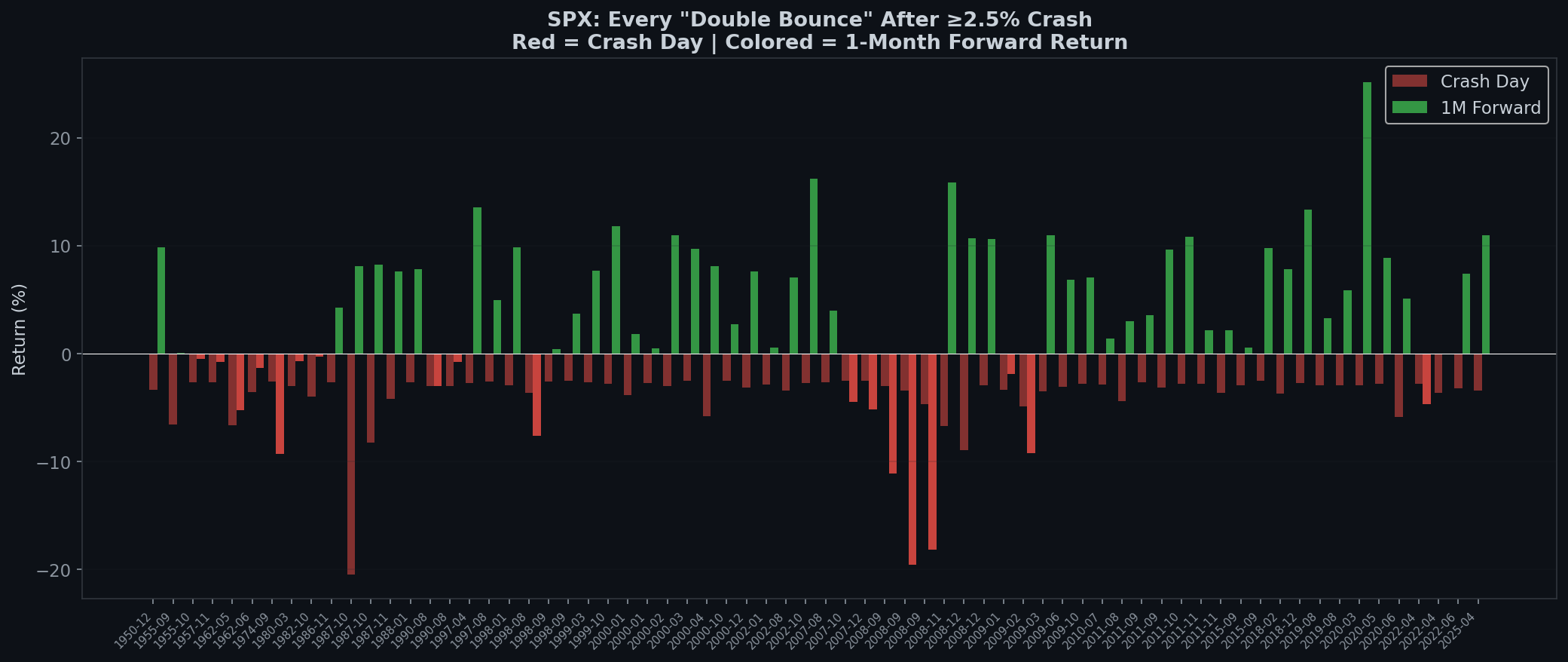

個別インスタンス

| 日付 | 暴落 | D1 | D2 | 1ヶ月後 |

|---|---|---|---|---|

| 2020-03-23 | -2.9% | +9.4% | +1.2% | +14.4% |

| 2020-10-28 | -3.5% | +1.2% | +0.6% | +9.9% |

| 2025-04-10 | -3.5% | +1.8% | +0.8% | +9.0% |

| 2018-12-24 | -2.7% | +5.0% | +0.9% | +8.0% |

| 2018-02-08 | -3.8% | +1.5% | +1.4% | +6.2% |

| 2024-08-05 | -3.0% | +1.0% | +1.8% | +5.3% |

2020年3月23日のダブルバウンスはCOVIDの実際の底値だった。2018年12月24日はクリスマスイブの底値だった。これらはランダムではない — ダブルバウンスは本物の転換点を示す傾向がある。

48時間ルール

このデータに基づいたシンプルなフレームワークを示す:

≥2.5%の暴落後:

- 2日連続の陽線 → 5日後から3ヶ月後の期間でプラスになる確率74〜82%。

- 1日陽線、次に1日陰線 → 中程度のシグナル。1ヶ月後のリターンはまずまず(+2.99%)だが信頼性は低い(勝率68%)。

- 翌日に陰線 → 待て。市場はまだ底を見つけていない可能性が高い。

これはトレーディングシステムではない。期待値を調整するためのフレームワークだ。暴落後最初の48時間は、次に何が起きるかについての本物の情報を含んでいる。

Boring Edge のテイクアウェイ

- ダブルバウンスは稀だが強力だ。暴落のわずか28%しか2日連続の上昇日を生まない — しかしそれが起きた時、5日後の勝率は82%だ。

- これはパターントレードではなく、確信のテストだ。2日の陽線は買い手が本物の確信を持っていることを意味する。1日の陽線はまだ何も意味しない。

- 3日目はノイズだ。シグナルは1〜3ヶ月の時間軸に宿る。

- 現在の状況:3月31日、SPXは数日間の下落の後+2.91%反発した。4月1日には+0.72%を加えた。このフレームワークによれば、48時間シグナルは慎重ながらも楽観的だ — ただし、もともとの下落は単一の暴落ではなく複数日にわたって広がっていたため、最も純粋な歴史的例よりも緩い類似事例となっている。

この分析は1950年1月から2026年4月までの19,182取引日をカバーしている。将来リターンは終値から終値を使用している。これは投資アドバイスではない。

前回:SPXが暴落して反発 — デッドキャットか本物の回復か?

次回:恐怖の非対称性:なぜ下落日と上昇日は違う物語を語るのか

方法論:「暴落」はSPXが前日比≥2.5%低い終値をつけることと定義される。「ダブルバウンス」= 暴落後の1日目と2日目がともにプラスの終値をつけること。将来リターンは暴落日の終値から計算。サンプル:1950年1月以来の236暴落日。

English

English Español

Español Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文