Quando 90 Dias de Calmaria São Despedaçados: O Sinal de Rompimento de Baixa Volatilidade

O S&P 500 ficou 90 pregões sem um único movimento superior a 2,85%. Então aconteceu. A história tem um nome para esse padrão — e um aviso.

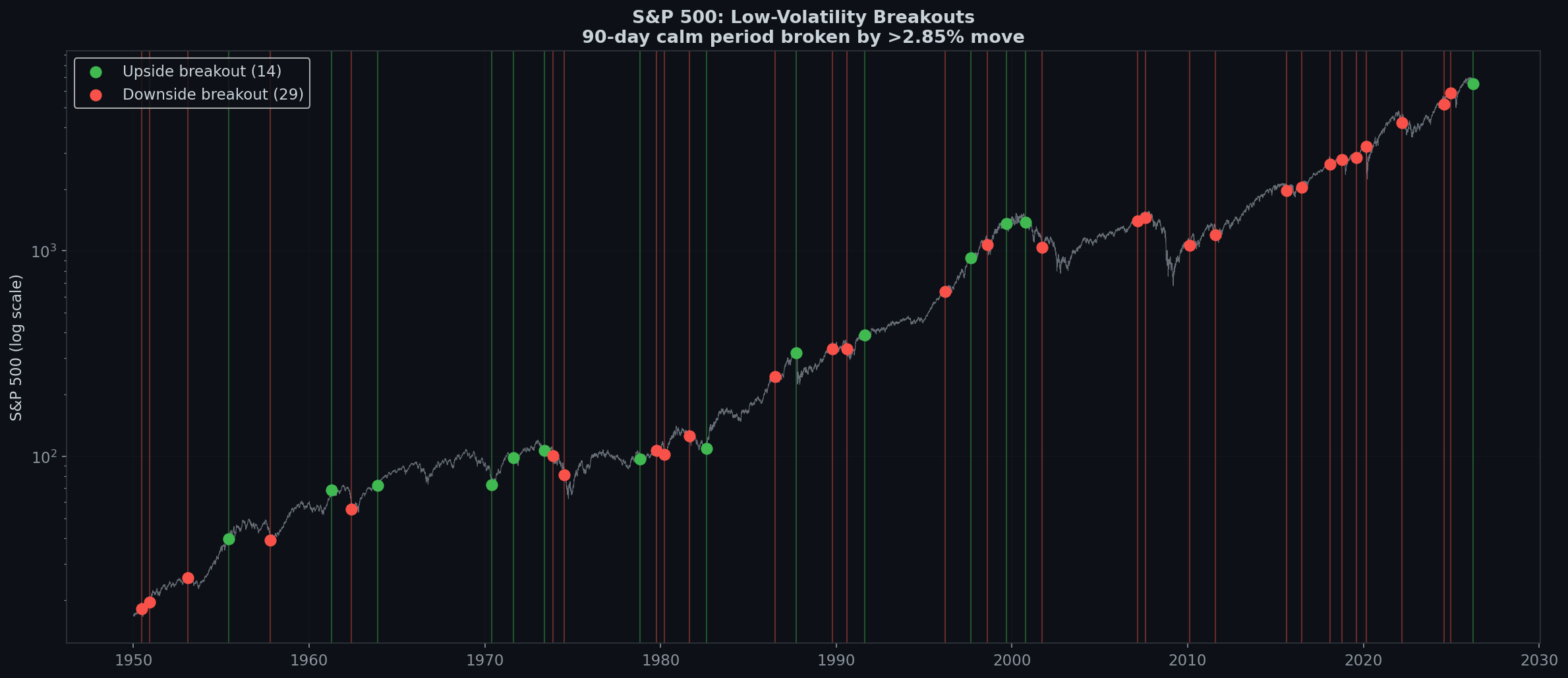

A Calmaria Antes da Tempestade

Em 31 de março de 2026, o SPX não apenas subiu 2,91%. Ele quebrou uma sequência de 90 dias de volatilidade contida — nenhuma sessão havia ultrapassado ±2,85% nos três meses anteriores.

Escaneamos cada instância desde 1950 em que o SPX ficou pelo menos 90 pregões sem um movimento de ±2,85%, e então quebrou essa sequência.

43 Rompimentos em 75 Anos

- 14 rompimentos de alta (calmaria quebrada por um grande dia positivo)

- 29 rompimentos de baixa (calmaria quebrada por um grande dia negativo)

Essa proporção de 2:1 já é reveladora. Quando um longo período de calmaria é destruído, é duas vezes mais provável que o rompimento seja para baixo.

Retornos Futuros de Rompimentos de Alta (n=14)

| Período | Retorno Médio | Taxa de Acerto |

|---|---|---|

| 1 Dia | -0.00% | 62% |

| 5 Dias | +0.60% | 62% |

| 2 Semanas | +0.62% | 54% |

| 1 Mês | -0.17% | 46% |

| 3 Meses | +1.70% | 54% |

O retorno futuro de 1 mês é negativo em média (-0,17%), com uma taxa de acerto de 46% equivalente a uma cara ou coroa. Rompimentos de alta não sinalizam o início de uma rali. Eles sinalizam o fim da calmaria e o início de um regime volátil.

O Estudo de Caso de 1987

22 de setembro de 1987: O SPX quebra 90 dias de calmaria com um movimento de alta de +2,89%. Tudo parece altista. O mercado vinha subindo o ano inteiro.

19 de outubro de 1987 (19 pregões depois): Segunda-Feira Negra. O SPX cai 20,47% em um único dia.

O rompimento de alta não foi um sinal de compra. Foi o sistema nervoso do mercado disparando — um tremor inicial antes do terremoto.

Eventos de Rompimento Selecionados

Rompimentos de alta notáveis:

- 17 ago 1982 (+4,76%) — Início do maior mercado altista ✓

- 22 set 1987 (+2,89%) — 19 dias antes da Segunda-Feira Negra ⚠️

- 13 out 2000 (+3,34%) — O crash das ponto-com já havia começado ⚠️

- 31 mar 2026 (+2,91%) — Hoje 🔍

Rompimentos de baixa notáveis:

- 28 mai 1962 (-6,68%) — O Deslizamento Kennedy

- 13 out 1989 (-6,12%) — O mini-crash da Sexta-Feira 13

- 24 fev 2020 (-3,35%) — Primeira queda do COVID

- 5 ago 2024 (-3,00%) — Desmontagem do carry trade do iene

A Conclusão do Boring Edge

- Quando a calmaria quebra, a direção importa menos do que o fato de ter quebrado. Os regimes de volatilidade são persistentes. Espere mais grandes movimentos em ambas as direções.

- Rompimentos de baixa são 2x mais comuns. A taxa base é 67% de baixa.

- O análogo de 1987: Não estamos dizendo que março de 2026 é outubro de 1987. Mas a estrutura é a mesma: calmaria prolongada → rompimento de alta → ???

- O que observar: Se as próximas 2-3 semanas produzirem múltiplas sessões de ±2%, o regime de volatilidade mudou. Reduza o tamanho das posições e amplie os stops.

Dados: S&P 500, janeiro de 1950 – março de 2026. Um “rompimento de baixa volatilidade” é definido como um dia em que o retorno absoluto supera 2,85% após pelo menos 90 pregões consecutivos sem que tal movimento ocorra.

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文