Cuando 90 Días de Calma Se Hacen Añicos: La Señal de Ruptura de Baja Volatilidad

El S&P 500 pasó 90 días de trading sin un solo movimiento que superara el 2,85%. Luego ocurrió. La historia tiene un nombre para este patrón — y una advertencia.

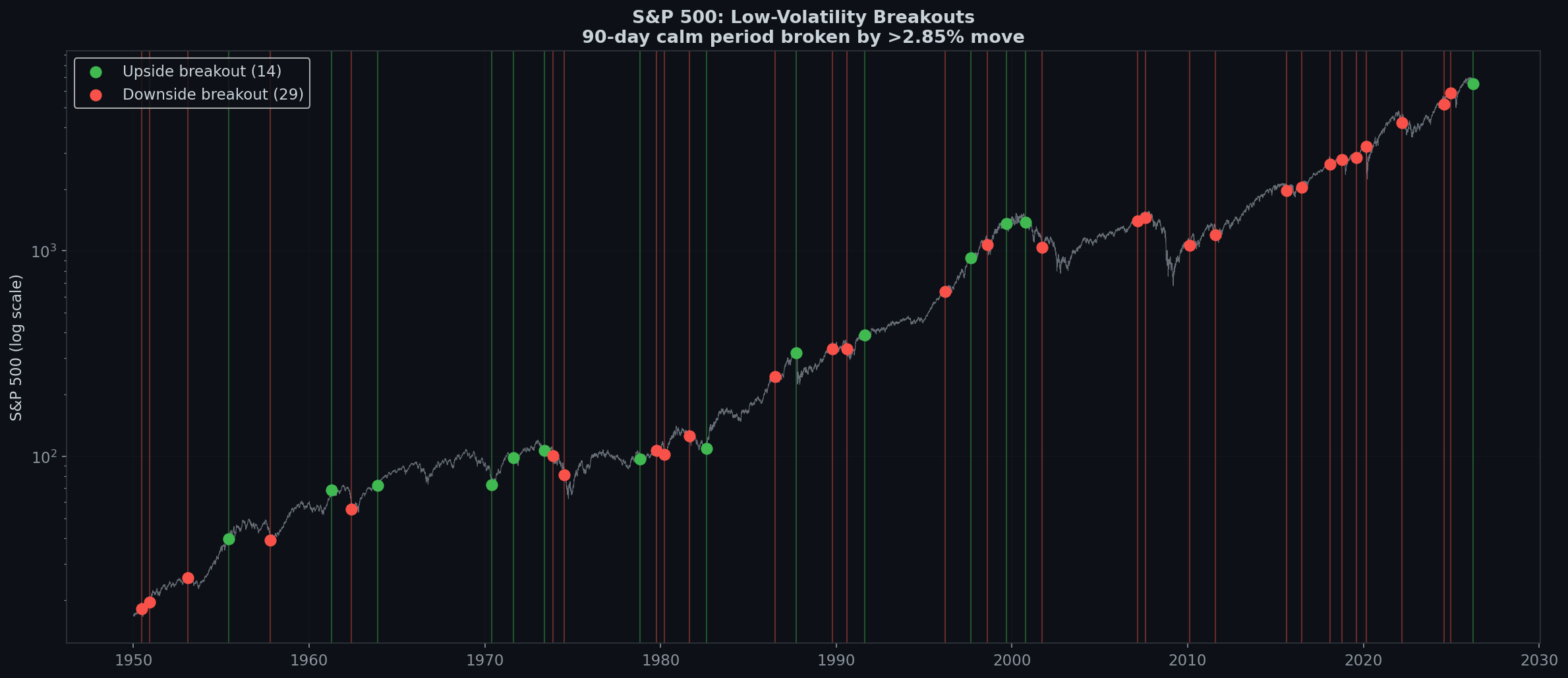

La Calma Antes de la Tormenta

El 31 de marzo de 2026, el SPX no solo ganó un 2,91%. Rompió una racha de 90 días de volatilidad contenida — ninguna sesión había superado ±2,85% en los tres meses anteriores.

Escaneamos cada instancia desde 1950 en la que el SPX pasó al menos 90 días de trading sin un movimiento de ±2,85%, y luego rompió esa racha.

43 Breakouts en 75 Años

- 14 breakouts al alza (calma rota por un gran día positivo)

- 29 breakouts a la baja (calma rota por un gran día negativo)

Esa relación 2:1 ya es reveladora. Cuando un largo período de calma se destruye, es el doble de probable que se rompa a la baja.

Retornos Futuros de Breakouts al Alza (n=14)

| Período | Retorno Promedio | Tasa de Éxito |

|---|---|---|

| 1 Día | -0.00% | 62% |

| 5 Días | +0.60% | 62% |

| 2 Semanas | +0.62% | 54% |

| 1 Mes | -0.17% | 46% |

| 3 Meses | +1.70% | 54% |

El retorno futuro a 1 mes es negativo en promedio (-0,17%), con una tasa de éxito del 46% que equivale a lanzar una moneda. Los breakouts al alza no señalan el inicio de un rally. Señalan el fin de la calma y el comienzo de un régimen volátil.

El Caso de Estudio de 1987

22 de septiembre de 1987: El SPX rompe 90 días de calma con un movimiento al alza de +2,89%. Todo parece alcista. El mercado ha estado subiendo todo el año.

19 de octubre de 1987 (19 días de trading después): El Lunes Negro. El SPX cae un 20,47% en un solo día.

El breakout al alza no fue una señal de compra. Fue el sistema nervioso del mercado disparándose — un temblor temprano antes del terremoto.

Eventos de Breakout Seleccionados

Breakouts al alza notables:

- 17 ago 1982 (+4,76%) — Comienzo del mayor mercado alcista ✓

- 22 sep 1987 (+2,89%) — 19 días antes del Lunes Negro ⚠️

- 13 oct 2000 (+3,34%) — El crash de las punto-com ya había comenzado ⚠️

- 31 mar 2026 (+2,91%) — Hoy 🔍

Breakouts a la baja notables:

- 28 may 1962 (-6,68%) — La Caída Kennedy

- 13 oct 1989 (-6,12%) — El mini-crash del Viernes 13

- 24 feb 2020 (-3,35%) — Primera señal del COVID

- 5 ago 2024 (-3,00%) — Desmantelamiento del carry trade del yen

La Conclusión de Boring Edge

- Cuando la calma se rompe, la dirección importa menos que el hecho de que se rompió. Los regímenes de volatilidad son persistentes. Espera más grandes movimientos en ambas direcciones.

- Los breakouts a la baja son 2 veces más comunes. La tasa base es 67% a la baja.

- El análogo de 1987: No estamos diciendo que marzo de 2026 sea octubre de 1987. Pero la estructura es la misma: calma prolongada → breakout al alza → ???

- Qué vigilar: Si las próximas 2-3 semanas producen múltiples sesiones de ±2%, el régimen de volatilidad ha cambiado. Reduce el tamaño de posición y amplía los stops.

Datos: S&P 500, enero 1950 – marzo 2026. Un “breakout de baja volatilidad” se define como un día en que el retorno absoluto supera el 2,85% tras al menos 90 días de trading consecutivos sin que ocurra tal movimiento.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文