El 90% de los Mayores Rallies del SPX Ocurrieron en Mercados Bajistas

Los días más emocionantes en la historia del mercado de valores ocurrieron todos cuando las cosas estaban terribles. Aquí está la prueba — y por qué “aburrido” es la verdadera señal alcista.

Una Lista Contraintuitiva

Si alguien te pidiera que adivinaras cuándo ocurrieron las mayores ganancias en un solo día en la historia del S&P 500, quizás pensarías que fueron durante mercados alcistas eufóricos. Tal vez durante el boom de las punto-com. Tal vez durante la recuperación post-COVID.

Estarías equivocado.

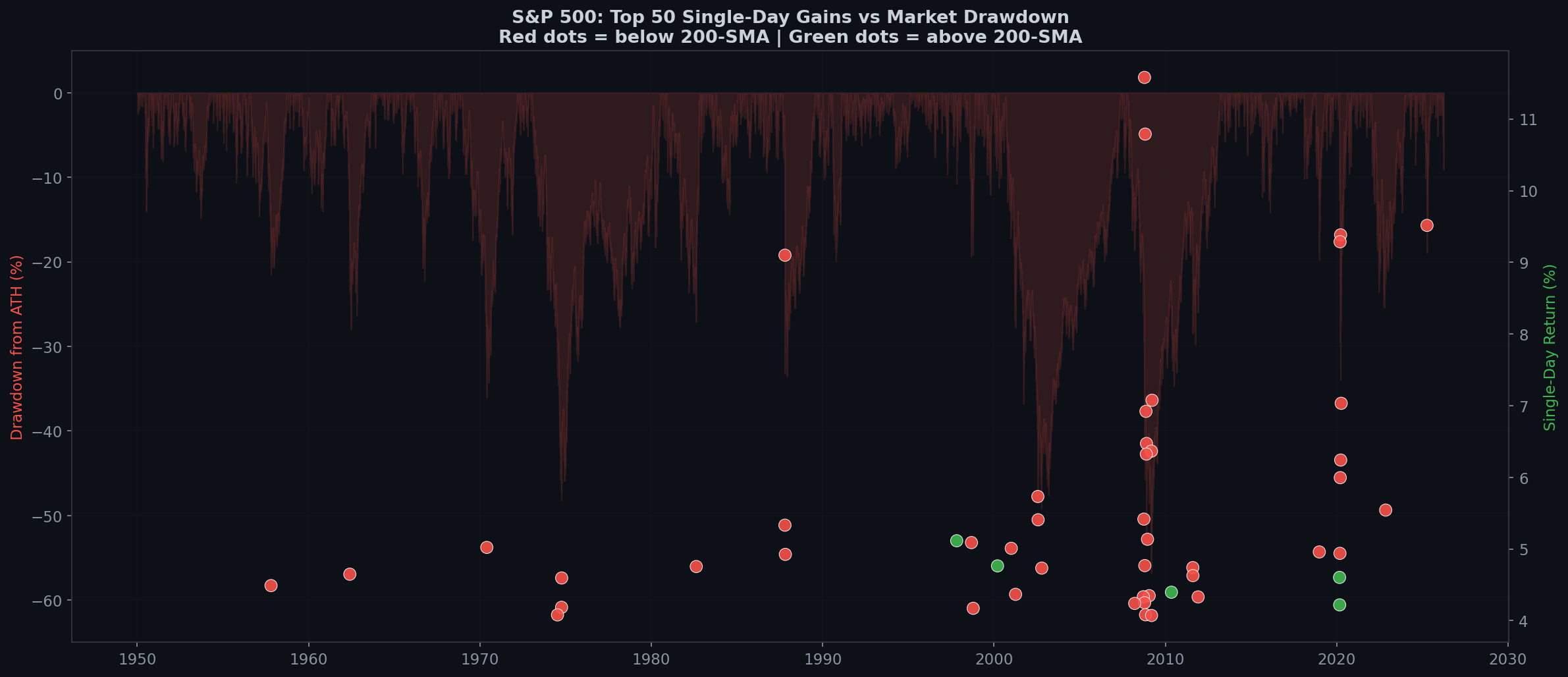

Extrajimos las 50 mayores ganancias porcentuales en un solo día en la historia del SPX (desde 1950), y los resultados son casi cómicamente unilaterales:

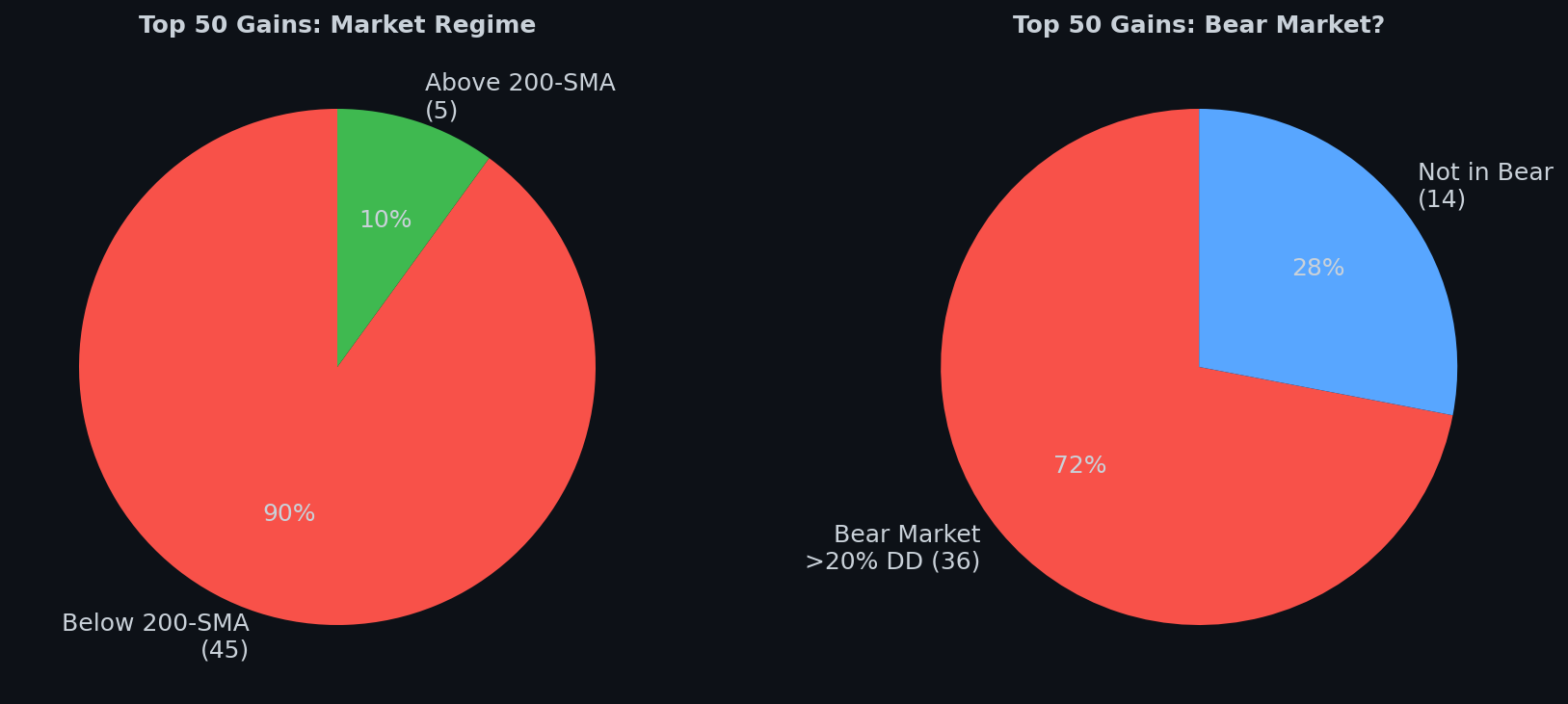

- 90% ocurrieron cuando el SPX estaba por debajo de su media móvil de 200 días

- 72% ocurrieron durante un mercado bajista (>20% de caída desde el máximo histórico)

- La caída promedio desde el ATH en el momento de estos “grandes rallies” fue de -28.2%

El Top 20: Un Salón del Dolor

| # | Fecha | Retorno | Caída | Contexto |

|---|---|---|---|---|

| 1 | Oct 13, 2008 | +11.58% | -35.9% | Crisis Financiera Global |

| 2 | Oct 28, 2008 | +10.79% | -39.9% | CFG — semanas antes del verdadero fondo |

| 3 | Apr 9, 2025 | +9.52% | -11.2% | Rally de alivio por guerra arancelaria |

| 4 | Mar 24, 2020 | +9.38% | -27.7% | Caída por COVID |

| 5 | Mar 13, 2020 | +9.29% | -19.9% | COVID — antes de la caída real |

| 6 | Oct 21, 1987 | +9.10% | -23.3% | Dos días después del Lunes Negro |

| 7 | Mar 23, 2009 | +7.08% | -47.4% | El verdadero fondo de la CFG |

| 8 | Apr 6, 2020 | +7.03% | -21.3% | Rebote del gato muerto por COVID |

| 9 | Nov 13, 2008 | +6.92% | -41.8% | CFG |

| 10 | Nov 24, 2008 | +6.47% | -45.6% | CFG |

| 11 | Mar 10, 2009 | +6.37% | -54.0% | 13 días antes del verdadero fondo |

| 12 | Nov 21, 2008 | +6.32% | -48.9% | CFG |

| 13 | Mar 26, 2020 | +6.24% | -22.3% | COVID |

| 14 | Mar 17, 2020 | +6.00% | -25.3% | COVID |

| 15 | Jul 24, 2002 | +5.73% | -44.8% | Quiebre de las punto-com |

| 16 | Nov 10, 2022 | +5.54% | -17.5% | Sorpresa del IPC |

| 17 | Sep 30, 2008 | +5.42% | -25.5% | CFG |

| 18 | Jul 29, 2002 | +5.41% | -41.1% | Quiebre de las punto-com |

| 19 | Oct 20, 1987 | +5.33% | -29.7% | El día después del Lunes Negro |

| 20 | Dec 16, 2008 | +5.14% | -41.7% | CFG |

Las 20 ocurrieron por debajo de la media móvil de 200 días. Absolutamente todas.

¿Por Qué Sucede Esto?

La razón mecánica: En mercados volátiles, los rangos de precios diarios se expanden dramáticamente. Una acción que normalmente se mueve 0.5% por día puede comenzar a moverse 3-5% por día. Esto amplía tanto los extremos al alza como a la baja. Los días más alcistas y los días más bajistas son hermanos, no opuestos.

La razón psicológica: Los rallies masivos ocurren cuando el miedo alcanza un punto de quiebre. Los vendedores en corto cubren posiciones. Los cazadores de gangas entran en masa. Los bancos centrales anuncian medidas de emergencia. El alivio es explosivo — pero temporal. Porque los problemas fundamentales que causaron la caída no se han resuelto en 6.5 horas de trading.

El 13 de octubre de 2008 — la mayor ganancia en un solo día de la historia — ocurrió durante la Crisis Financiera Global. El SPX subió 11.58%. El mercado estaba un -35.9% por debajo de su máximo histórico. Y continuaría cayendo otro 20% antes de tocar fondo en marzo de 2009.

¿Ese día de +11.58%? Fue una parada en el camino al infierno, no un giro en U.

Dónde Se Concentran

- 1950-1970: 3 eventos (20 años de ganancias aburridas y constantes)

- 1970-1987: 7 eventos (era de la crisis de inflación)

- Caída de 1987: 2 de los 50 principales en solo 2 días de trading

- 1988-2000: 4 eventos (12 años de mercado alcista = pocos días extremos)

- Quiebre de las punto-com: 5 eventos

- CFG (2008-2009): 12 eventos

- 2010-2020: 12 eventos (mayormente COVID)

- 2021+: 2 eventos

El patrón es inconfundible: las décadas aburridas producen pocos días extremos alcistas. Los períodos caóticos producen docenas.

La Conclusión de Boring Edge

Esta es la tesis de toda nuestra publicación, cristalizada en un gráfico:

Los días más emocionantes en la historia del mercado son los más peligrosos.

Si ves un día de +5% y sientes el impulso de comprar, haz una pausa. Mira dónde está el mercado en relación a su media móvil de 200 días. Mira la caída desde el ATH. Lo más probable es que no estés comprando una recuperación — estás comprando un rebote dentro de una caída.

¿Las verdaderas señales alcistas? Son aburridas:

- Avances lentos y constantes por encima de una SMA de 200 en ascenso

- Movimientos diarios promedio de 0.3-0.5%

- VIX bajo (por debajo de 15)

- Ningún día individual digno de titulares

Cuando no pasa nada emocionante, es cuando el interés compuesto está funcionando. Cuando todos gritan “¡la mayor ganancia en 90 días!” — es cuando el interés compuesto ha sido interrumpido.

Lo aburrido es la ventaja. La emoción es el impuesto.

Datos: S&P 500, enero 1950 – marzo 2026. Mercado bajista definido como >20% de caída desde el máximo histórico anterior. SMA de 200 calculada sobre precios de cierre diarios.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文