SPX Subió 2.9% en Un Solo Día — La Historia Dice que No Celebres Todavía

El S&P 500 acaba de registrar su mayor ganancia diaria en 90 días de trading. Esto es lo que ocurrió cada vez que lo hizo — y por qué los números deberían incomodarte.

El Contexto

El 31 de marzo de 2026, el S&P 500 subió un 2.91% en una sola sesión — la mayor ganancia diaria en 90 días de trading.

Los medios financieros lo llamaron un rally de alivio. Los analistas hablaron de “señales de suelo”. Los traders minoristas publicaron emojis de cohetes.

Pero en Boring Edge no operamos con emociones. Operamos con datos. Así que analizamos cada día de trading desde 1950 y nos hicimos una pregunta sencilla:

¿Qué ocurre realmente después de que el S&P 500 gana más del 2.85% en un solo día?

La respuesta podría arruinarte el ánimo alcista.

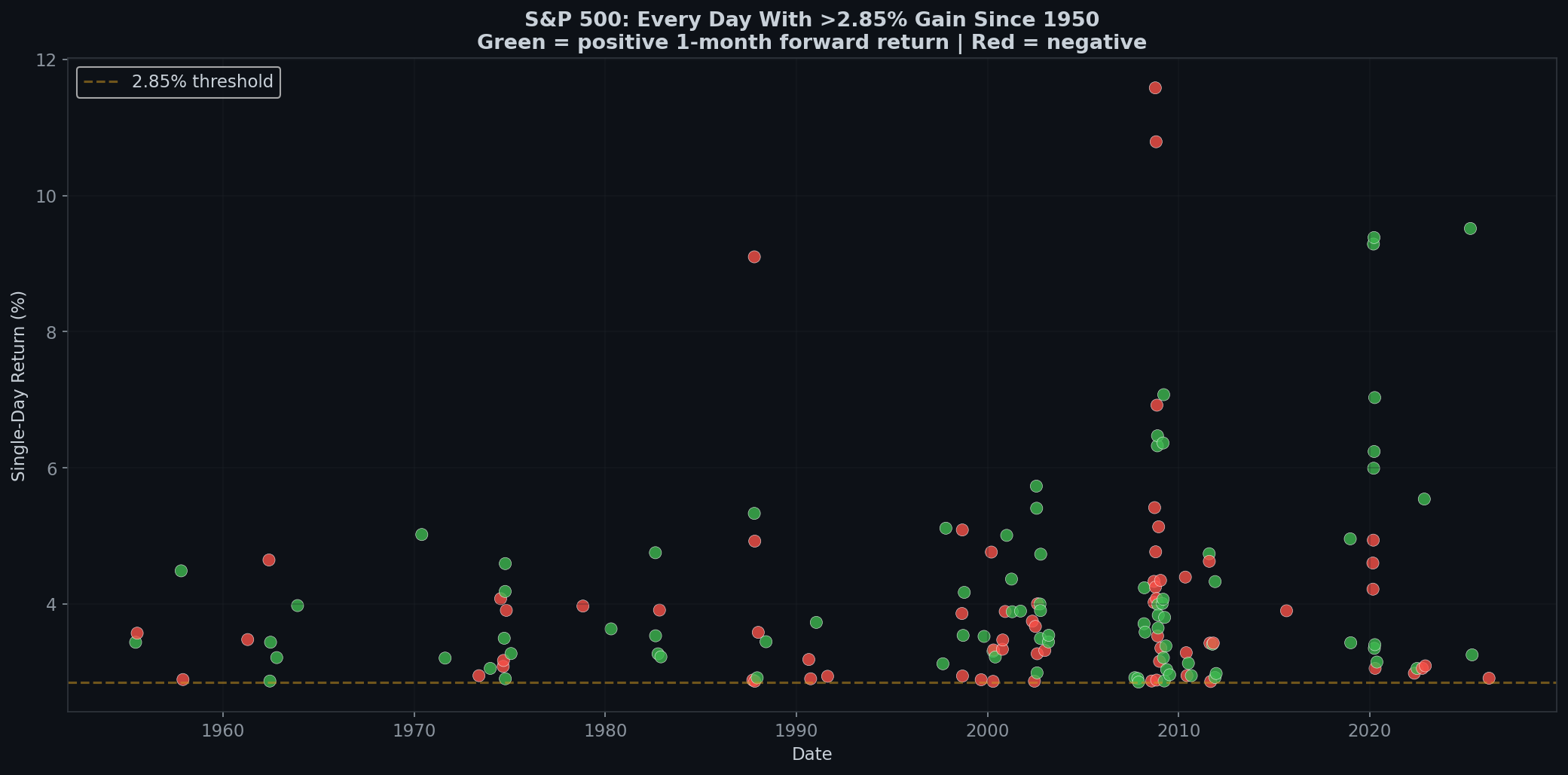

152 Veces en 75 Años

Desde 1950, el S&P 500 ha ganado más del 2.85% en una sola sesión exactamente 152 veces. Eso es aproximadamente una vez cada 126 días de trading — o unas dos veces al año.

No es súper raro. No es súper común. Pero definitivamente es lo suficientemente inusual como para notarlo.

¿Notas algo? Esos puntos se agrupan. No se distribuyen uniformemente a lo largo de las décadas. Solo los años 2000 tuvieron 64 eventos — más que desde los años 50 hasta los 90 combinados.

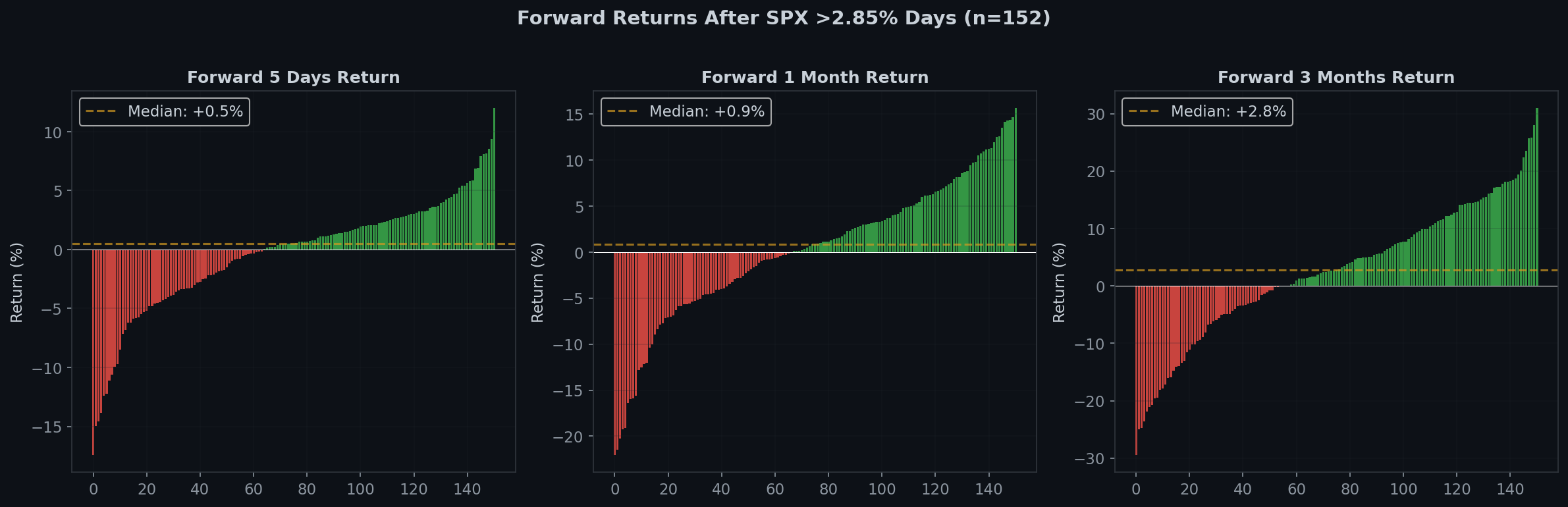

Los Retornos Futuros Son… Decepcionantes

Esta es la parte que debería preocupar a cualquiera que compró en el repunte:

| Período | Después de un día >2.85% | Promedio de todos los días | Diferencia |

|---|---|---|---|

| 1 Día | -0.14% | +0.05% | -0.19% |

| 5 Días | -0.36% | +0.25% | -0.61% |

| 2 Semanas | +0.02% | +0.51% | -0.49% |

| 1 Mes | +0.26% | +1.09% | -0.83% |

| 3 Meses | +2.60% | +3.32% | -0.72% |

Léelo de nuevo con atención.

En cada horizonte temporal — desde 1 día hasta 3 meses — comprar después de un día con >2.85% te da retornos PEORES que comprar en un día aleatorio.

El promedio a 1 día es negativo (-0.14%). El promedio a 5 días es aún peor (-0.36%). No recuperas el equilibrio hasta aproximadamente 2 semanas después, y aun así, todavía tienes un rendimiento inferior al de una entrada aleatoria en casi medio punto porcentual.

Tasa de Éxito: No es Terrible, Pero Tampoco Tranquilizadora

Para ser justos, las tasas de éxito no son atroces:

- 1 Día: 52.3% (básicamente un lanzamiento de moneda)

- 5 Días: 57.6%

- 2 Semanas: 55.6%

- 1 Mes: 56.3%

- 3 Meses: 62.9%

A 3 meses, tienes aproximadamente un 63% de probabilidad de estar en positivo. No está mal de forma aislada. Pero la tasa de éxito base del S&P 500 a 3 meses es de aproximadamente 66%. Así que en realidad estás ligeramente por debajo del promedio.

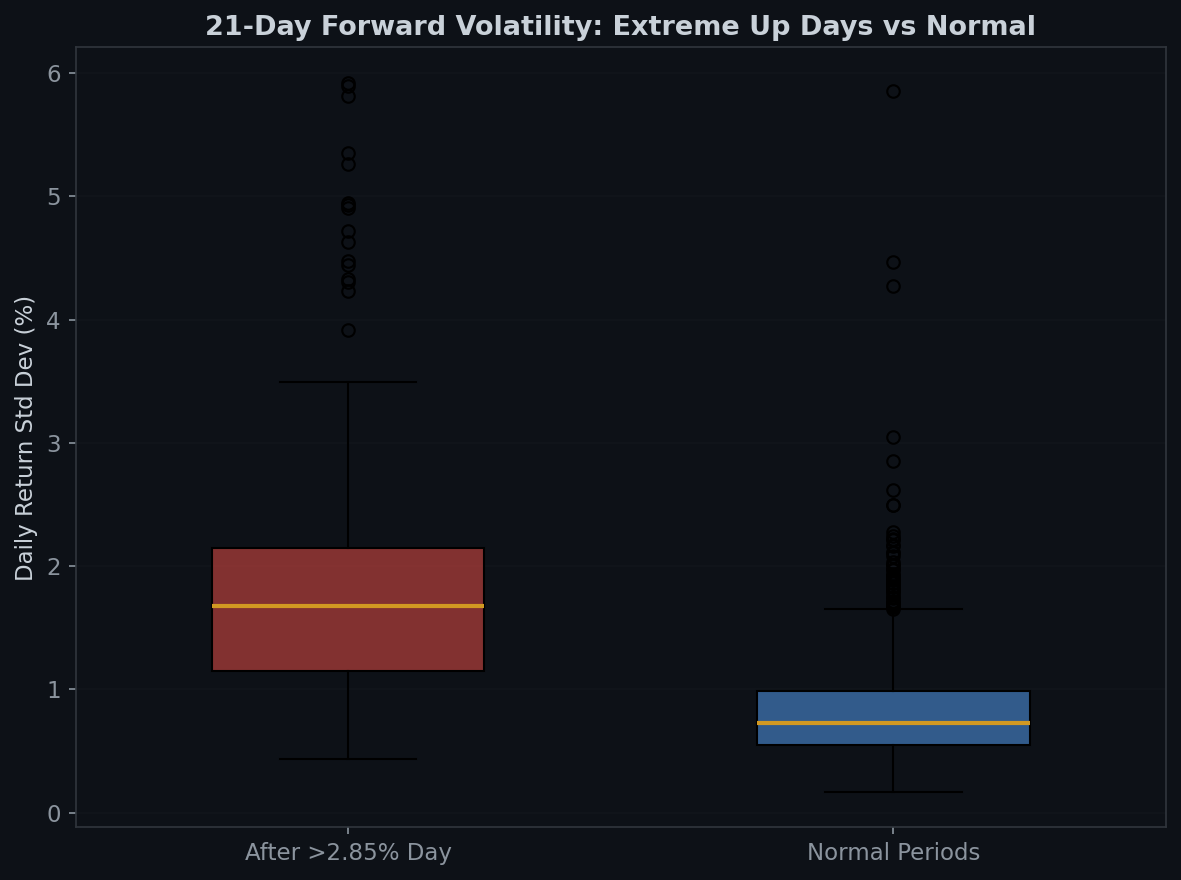

La Historia Real: La Volatilidad Explota

Aquí es donde se pone interesante. Olvida los retornos por un momento. Mira lo que le ocurre a la volatilidad después de un día con >2.85%:

- Después de un día extremo al alza: 1.94% de desviación estándar diaria durante los próximos 21 días

- Períodos normales: 0.84% de desviación estándar diaria

Eso es 2.3 veces más volatilidad.

Esta es la conclusión clave: una ganancia de un solo día del 2.85%+ no es una señal de que el mercado se ha calmado. Es una señal de que el mercado está en caos. Los grandes días alcistas no ocurren en mercados tranquilos. Ocurren cuando los precios oscilan violentamente — lo que significa que los grandes días bajistas son igualmente probables.

Piénsalo así: si el mercado fuera un monitor cardíaco, un día de +2.9% no es señal de salud. Es una arritmia.

La Conclusión de Boring Edge

Los datos son claros:

- Los grandes días alcistas son síntomas de volatilidad, no señales de fortaleza. El mercado no sube un 3% porque todo esté bien. Lo hace porque el miedo acaba de transformarse en codicia — temporalmente.

- Los retornos futuros están por debajo del promedio en cada horizonte temporal. No te están recompensando por la emoción. Te están penalizando.

- La volatilidad se mantiene elevada durante al menos un mes. Los próximos 21 días serán una montaña rusa. La pregunta es si tienes el estómago para aguantarlo.

- La verdad aburrida: Las mejores entradas son las aburridas. Cuando el mercado sube un 0.3% un martes con volumen promedio — ese es el entorno donde los retornos futuros son mejores. La emoción es el enemigo de los retornos.

Este análisis cubre 19,181 días de trading desde enero de 1950 hasta marzo de 2026. Todos los retornos futuros se basan en precios de cierre. El rendimiento pasado no garantiza resultados futuros, pero 75 años de datos son difíciles de rebatir.

Metodología: Definimos “día extremo al alza” como cualquier sesión en la que el SPX cierra más del 2.85% por encima del cierre anterior. Los retornos futuros se calculan desde el cierre de ese día. La volatilidad se mide como la desviación estándar de los retornos diarios durante los siguientes 21 días de trading, comparada con 1,000 ventanas de 21 días muestreadas aleatoriamente.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文