SPX 单日大涨 2.9% — 历史数据说别高兴太早

标普500指数刚刚录得过去90个交易日内最大的单日涨幅。以下是每次发生这种情况后的历史规律——以及为什么这些数字应该让你感到不安。

背景

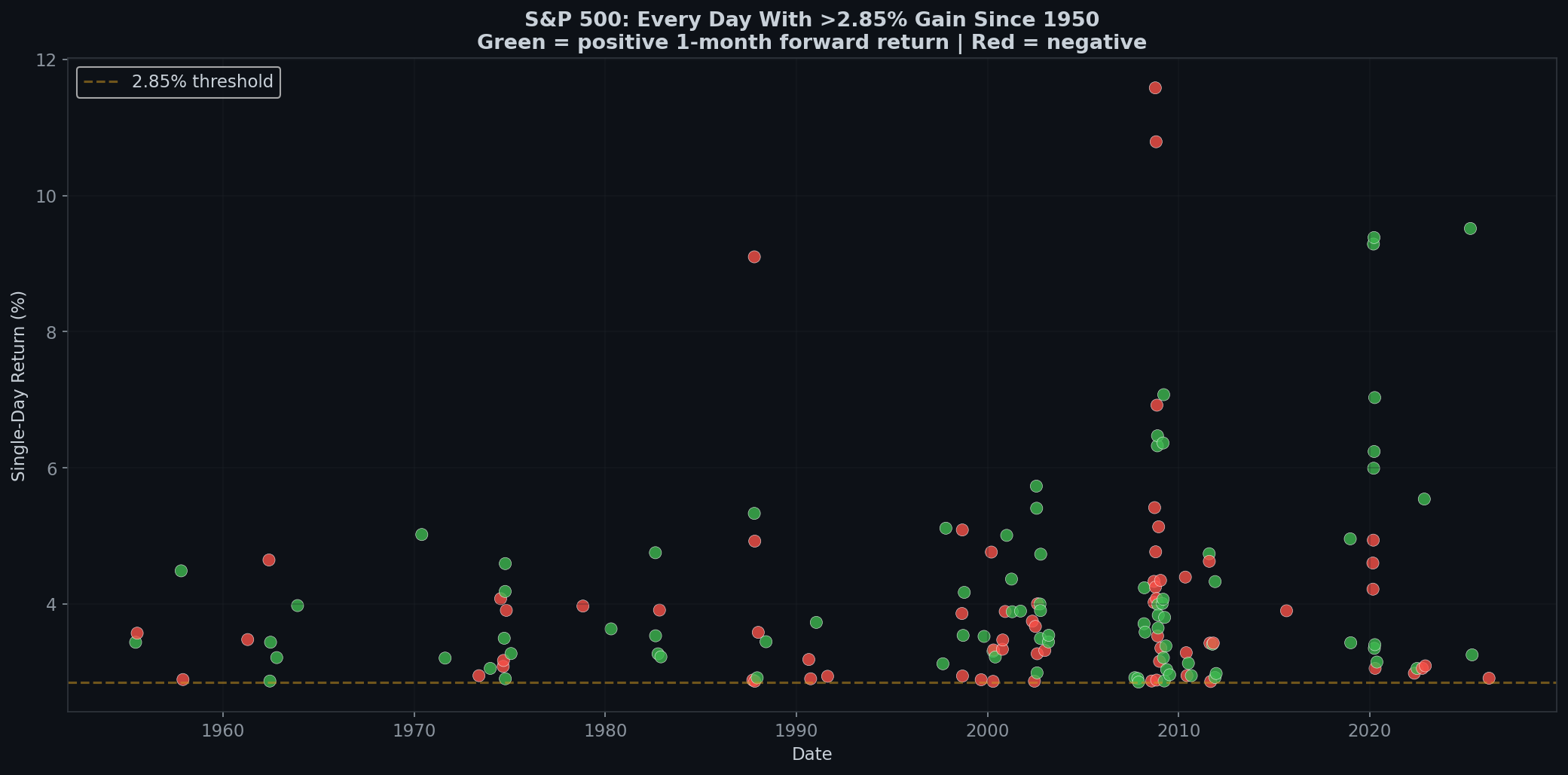

2026年3月31日,标普500指数单日上涨2.91%——这是过去90个交易日内最大的单日涨幅。

金融媒体将其称为”救济性反弹”。分析师们谈论”见底信号”。散户投资者发布了火箭表情符号。

但在Boring Edge,我们不用感觉来交易。我们用数据交易。因此,我们扫描了1950年以来的每一个交易日,并提出了一个简单的问题:

当标普500指数单日上涨超过2.85%后,实际上会发生什么?

答案可能会破坏你的看多情绪。

75年内发生了152次

自1950年以来,标普500指数在单日涨幅超过2.85%的情况恰好发生了152次。大约每126个交易日发生一次——即大约每年两次。

不算超级罕见。也不算超级常见。但确实不寻常,足以引起注意。

注意到什么了吗?这些点是聚集分布的。它们并非均匀分布在各个十年。仅2000年代就发生了64次——超过了1950年代至1990年代的总和。

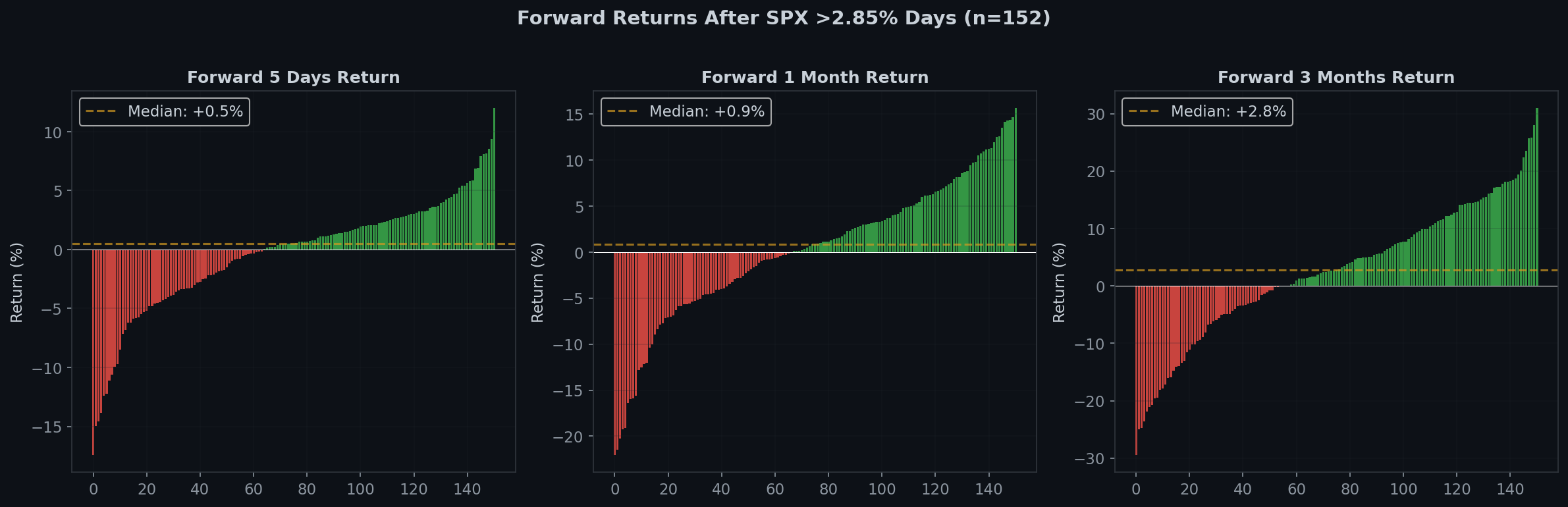

远期回报……令人失望

以下是应该让任何”追涨买入”者感到不安的部分:

| 周期 | >2.85%当天之后 | 所有交易日平均 | 差值 |

|---|---|---|---|

| 1天 | -0.14% | +0.05% | -0.19% |

| 5天 | -0.36% | +0.25% | -0.61% |

| 2周 | +0.02% | +0.51% | -0.49% |

| 1个月 | +0.26% | +1.09% | -0.83% |

| 3个月 | +2.60% | +3.32% | -0.72% |

请再仔细读一遍。

在每一个时间维度上——从1天到3个月——在涨幅>2.85%的次日买入,所获回报都比随机选择某天买入要差。

1天平均回报实际上是负数(-0.14%)。5天平均回报更糟(-0.36%)。直到约2周后才能回到盈亏平衡,即便如此,与随机入场相比仍落后近半个百分点。

胜率:并不糟糕,但也不让人放心

公平地说,胜率并不算惨:

- 1天: 52.3%(基本上是抛硬币)

- 5天: 57.6%

- 2周: 55.6%

- 1个月: 56.3%

- 3个月: 62.9%

3个月后,你有约63%的概率处于盈利状态。单独来看不算差。但标普500指数3个月的基准胜率约为66%。所以你实际上略低于平均水平。

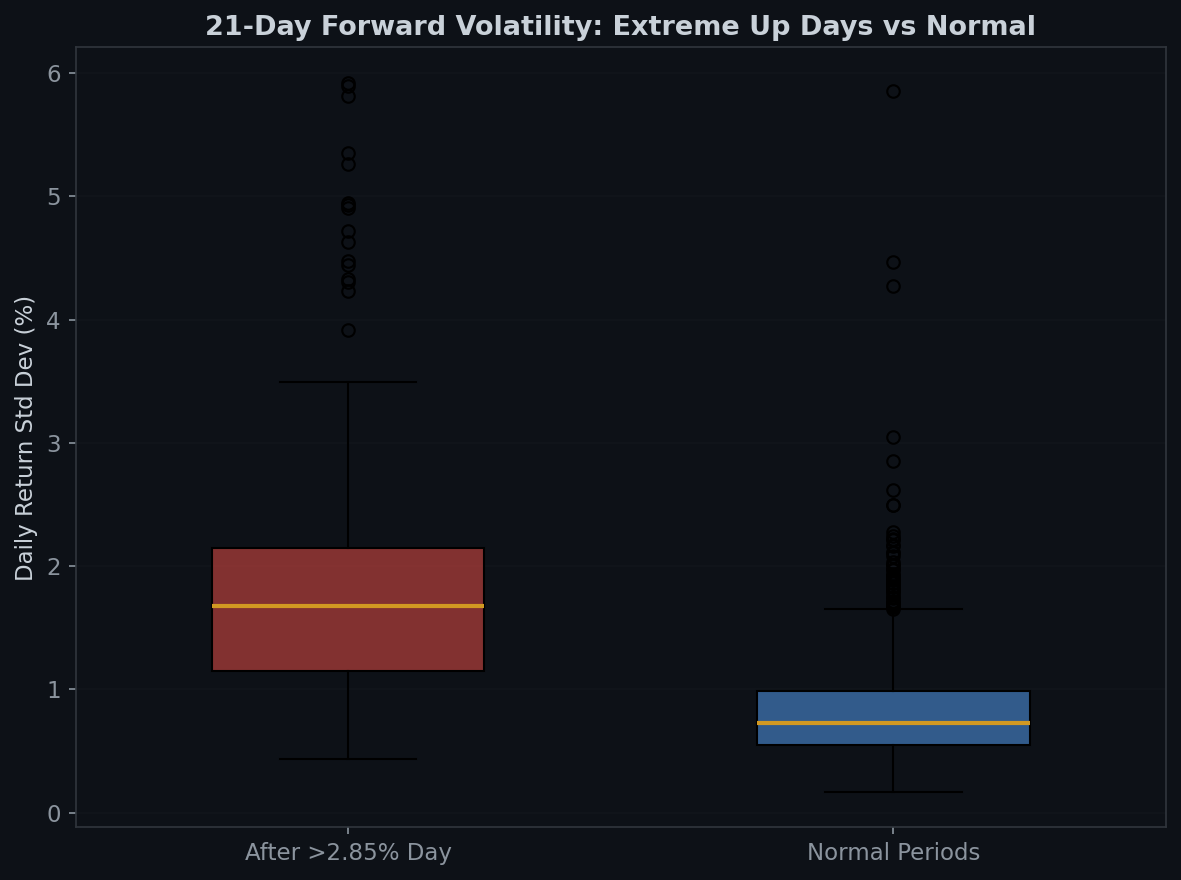

真实故事:波动率爆炸式上升

接下来才是有趣的部分。先把回报放一边。看看涨幅>2.85%的次日波动率会发生什么:

- 极端上涨日之后: 未来21天日均标准差为1.94%

- 正常时期: 日均标准差为0.84%

这是高出2.3倍的波动率。

这是关键洞察:单日涨幅达到2.85%+并不是市场平静下来的信号。这是市场陷入混乱的信号。大幅上涨日不会在平静的市场中出现。它们出现在价格剧烈震荡时——这意味着大幅下跌日同样可能发生。

这样想:如果市场是一台心脏监护仪,那么+2.9%的单日涨幅不是健康的标志。它是心律不齐的表现。

Boring Edge的结论

数据是清晰的:

- 大幅上涨日是波动性的症状,而非市场强势的信号。市场不会因为一切都好而大涨3%。它这样做是因为恐惧刚刚转变为贪婪——暂时性的。

- 在每个时间维度上,远期回报都低于平均水平。你不会因为市场的激动而获得回报。你只会被惩罚。

- 波动率至少在一个月内持续高位。未来21天将是一段过山车。问题在于你是否有承受能力。

- 无聊的真相:最好的入场时机是无聊的那些时候。当市场在普通成交量的周二小涨0.3%——那才是远期回报最佳的环境。兴奋是回报的敌人。

本分析涵盖1950年1月至2026年3月间的19,181个交易日。所有远期回报均基于收盘价计算。过去的业绩不代表未来的结果,但75年的数据难以反驳。

方法论:我们将”极端上涨日”定义为标普500指数收盘价较前一日收盘价上涨超过2.85%的任何交易日。远期回报从该日收盘价起算。波动率以该日后21个交易日的日回报标准差衡量,并与1,000个随机抽样的21日窗口进行对比。

English

English 日本語

日本語 Español

Español Português

Português العربية

العربية 繁體中文

繁體中文