SPX Subiu 2,9% em Um Único Dia — A História Diz para Não Comemorar Ainda

O S&P 500 acabou de registrar seu maior ganho diário em 90 pregões. Veja o que aconteceu todas as outras vezes que isso ocorreu — e por que os números deveriam te deixar desconfortável.

O Contexto

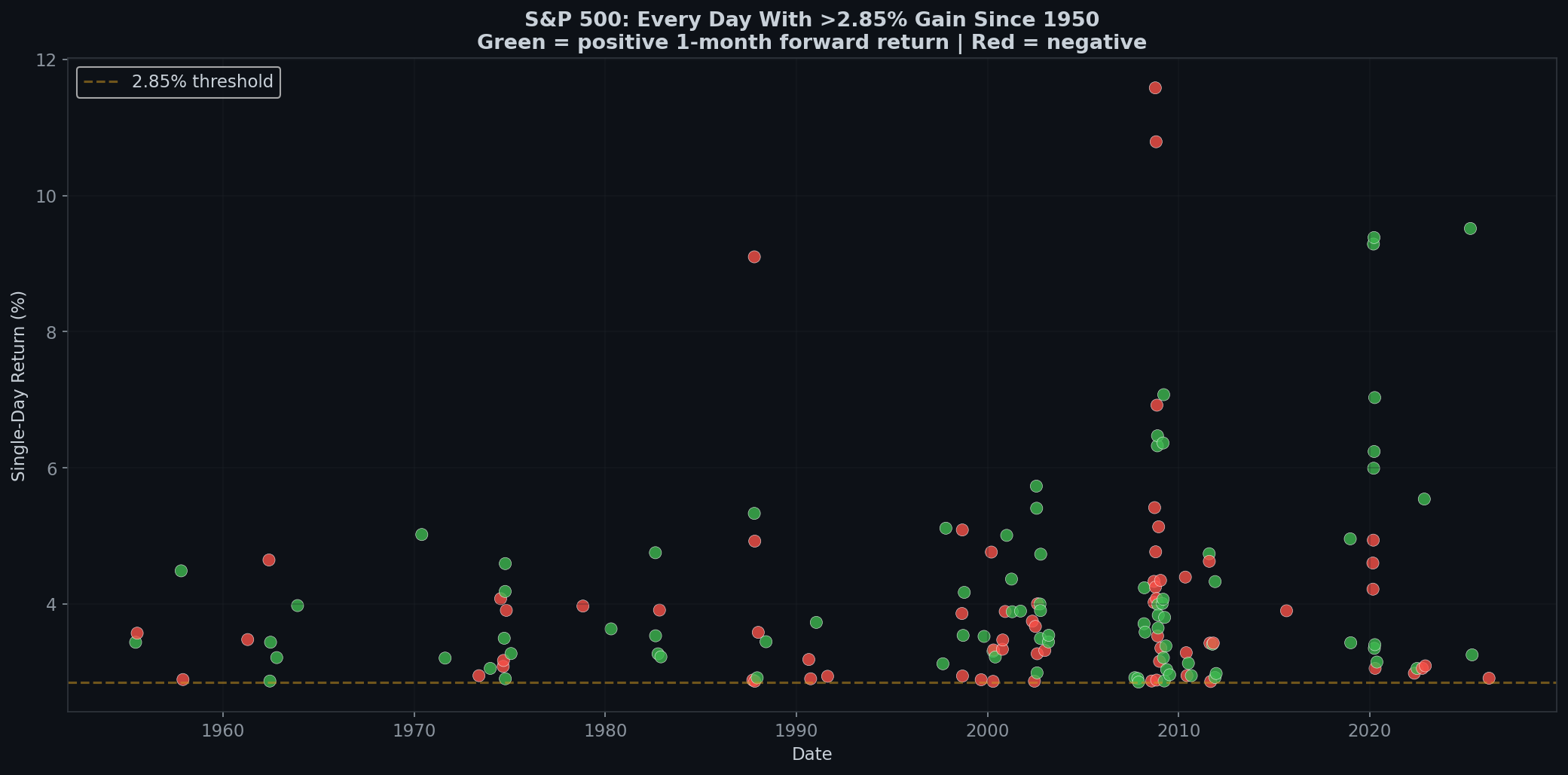

Em 31 de março de 2026, o S&P 500 subiu 2.91% em uma única sessão — o maior ganho diário em 90 pregões.

A mídia financeira chamou de rali de alívio. Analistas falaram em “sinais de fundo”. Traders de varejo postaram emojis de foguete.

Mas na Boring Edge não operamos com sentimentos. Operamos com dados. Então varremos todos os pregões desde 1950 e fizemos uma pergunta simples:

O que realmente acontece depois que o S&P 500 ganha mais de 2.85% em um único dia?

A resposta pode arruinar seu humor altista.

152 Vezes em 75 Anos

Desde 1950, o S&P 500 ganhou mais de 2.85% em uma única sessão exatamente 152 vezes. Isso é aproximadamente uma vez a cada 126 pregões — ou cerca de duas vezes por ano.

Não é super raro. Não é super comum. Mas definitivamente incomum o suficiente para notar.

Notou algo? Esses pontos se agrupam. Não se distribuem uniformemente pelas décadas. Só os anos 2000 tiveram 64 eventos — mais do que os anos 1950 até os 1990 combinados.

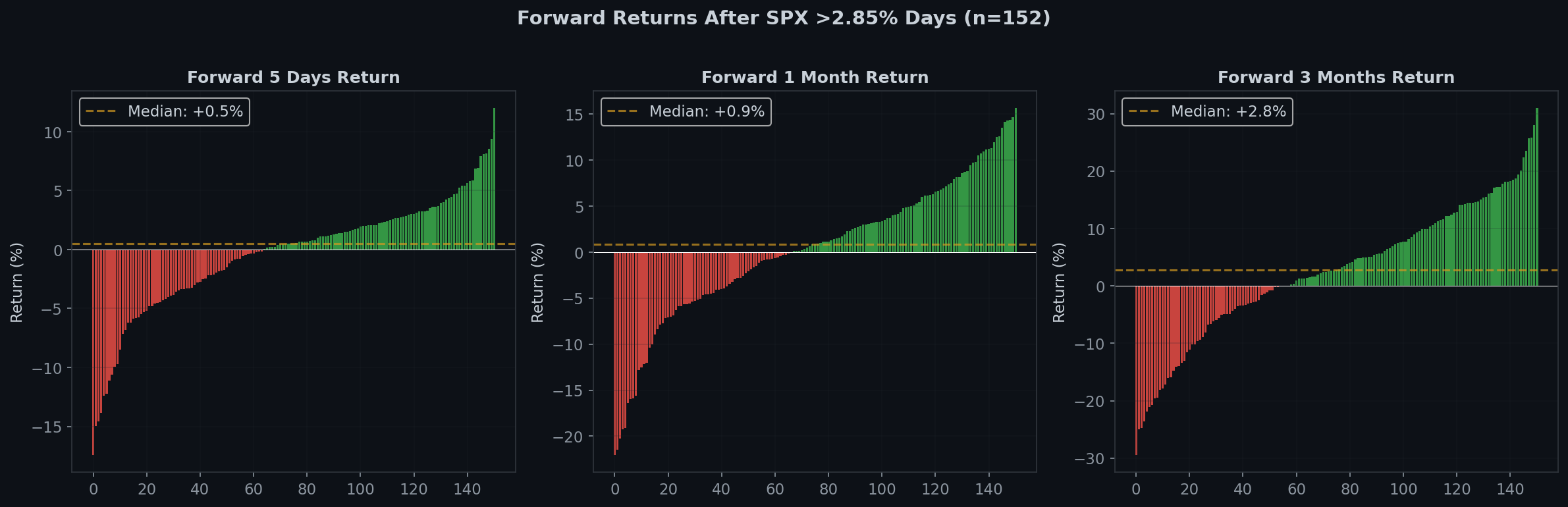

Os Retornos Futuros São… Decepcionantes

Esta é a parte que deveria incomodar qualquer um que comprou na alta:

| Período | Após dia >2.85% | Média de todos os dias | Diferença |

|---|---|---|---|

| 1 Dia | -0.14% | +0.05% | -0.19% |

| 5 Dias | -0.36% | +0.25% | -0.61% |

| 2 Semanas | +0.02% | +0.51% | -0.49% |

| 1 Mês | +0.26% | +1.09% | -0.83% |

| 3 Meses | +2.60% | +3.32% | -0.72% |

Leia novamente com atenção.

Em todos os horizontes de tempo — de 1 dia a 3 meses — comprar após um dia com >2.85% te dá retornos PIORES do que comprar em um dia aleatório.

A média de 1 dia é negativa (-0.14%). A média de 5 dias é ainda pior (-0.36%). Você não atinge o equilíbrio até cerca de 2 semanas depois, e mesmo assim ainda está abaixo do desempenho de uma entrada aleatória em quase meio ponto percentual.

Taxa de Acerto: Não é Terrível, Mas Não Tranquiliza

Para ser justo, as taxas de acerto não são horríveis:

- 1 Dia: 52.3% (basicamente cara ou coroa)

- 5 Dias: 57.6%

- 2 Semanas: 55.6%

- 1 Mês: 56.3%

- 3 Meses: 62.9%

Em 3 meses, você tem cerca de 63% de chance de estar no positivo. Não é ruim isoladamente. Mas a taxa de acerto base do S&P 500 em 3 meses é de cerca de 66%. Então você está na verdade ligeiramente abaixo da média.

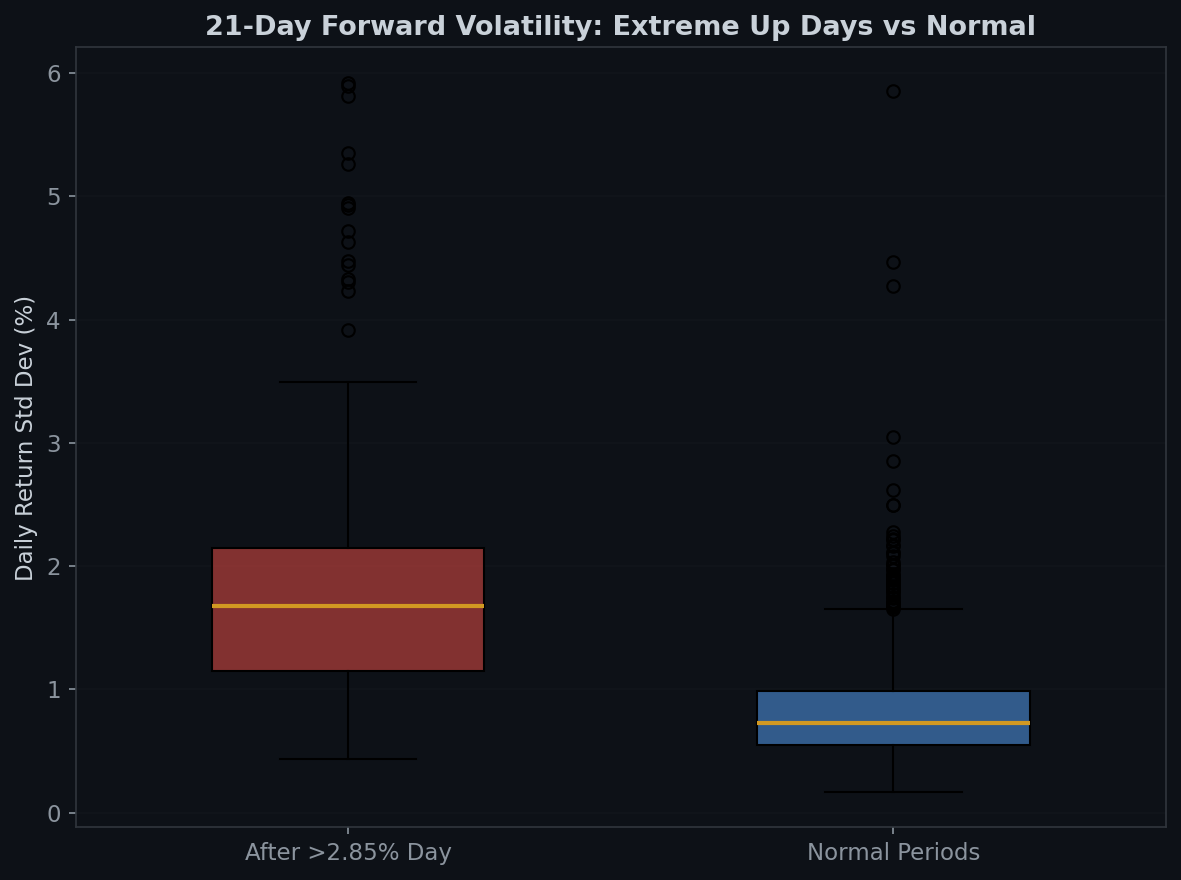

A História Real: A Volatilidade Explode

É aqui que fica interessante. Esqueça os retornos por um momento. Veja o que acontece com a volatilidade após um dia com >2.85%:

- Após um dia extremo de alta: 1.94% de desvio padrão diário nos próximos 21 dias

- Períodos normais: 0.84% de desvio padrão diário

Isso é 2.3x mais volatilidade.

Este é o insight crítico: um ganho de único dia de 2.85%+ não é um sinal de que o mercado se acalmou. É um sinal de que o mercado está em caos. Grandes dias de alta não acontecem em mercados calmos. Eles acontecem quando os preços oscilam violentamente — o que significa que grandes dias de queda são igualmente prováveis.

Pense assim: se o mercado fosse um monitor cardíaco, um dia de +2.9% não é sinal de saúde. É uma arritmia.

A Conclusão da Boring Edge

Os dados são claros:

- Grandes dias de alta são sintomas de volatilidade, não sinais de força. O mercado não sobe 3% porque está tudo bem. Ele faz isso porque o medo acabou de se transformar em ganância — temporariamente.

- Os retornos futuros estão abaixo da média em todos os horizontes de tempo. Você não está sendo recompensado pela empolgação. Está sendo penalizado.

- A volatilidade permanece elevada por pelo menos um mês. Os próximos 21 dias serão uma montanha-russa. A questão é se você tem estômago para isso.

- A verdade entediante: As melhores entradas são as entediantes. Quando o mercado sobe 0.3% numa terça-feira com volume médio — esse é o ambiente onde os retornos futuros são melhores. Empolgação é inimiga dos retornos.

Esta análise cobre 19,181 pregões de janeiro de 1950 a março de 2026. Todos os retornos futuros são baseados em preços de fechamento. Desempenho passado não garante resultados futuros, mas 75 anos de dados são difíceis de contestar.

Metodologia: Definimos “dia extremo de alta” como qualquer sessão em que o SPX fecha >2.85% acima do fechamento anterior. Os retornos futuros são calculados a partir do fechamento daquele dia. A volatilidade é medida como o desvio padrão dos retornos diários nos 21 pregões seguintes, comparada com 1.000 janelas de 21 dias amostradas aleatoriamente.

Pronto para negociar de forma mais inteligente?

Usamos estas ferramentas para executar nossas estratégias.

Ver Ferramentas Recomendadas English

English 日本語

日本語 Español

Español العربية

العربية 繁體中文

繁體中文 简体中文

简体中文