Apilamiento de Estrategias Bitcoin: Supertrend Largo + 50 SMA Corto — Backtest Combinado (2017-2026)

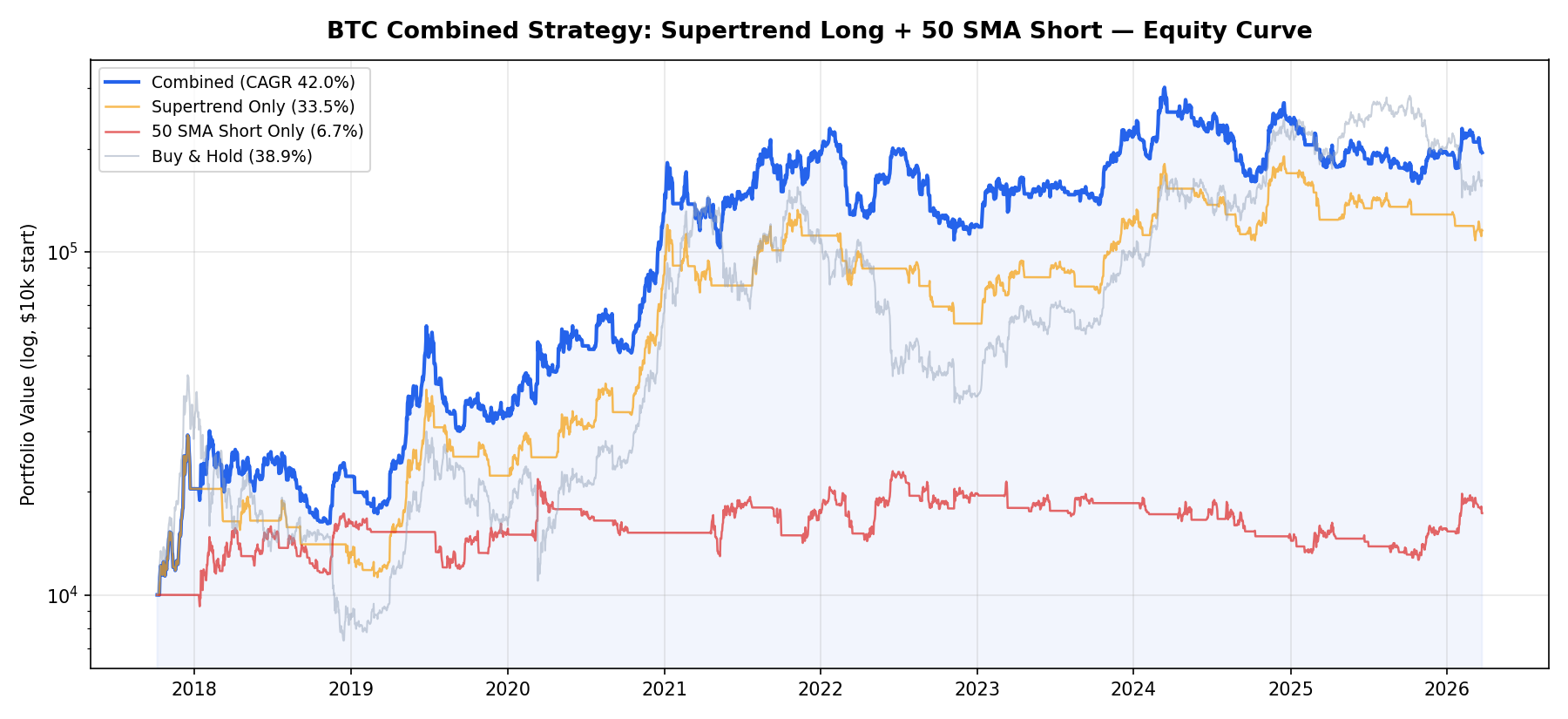

¿Qué pasa cuando combinas una estrategia de seguimiento de tendencias larga con una estrategia corta de media móvil simple — usando el mismo capital? Probamos exactamente esto: Supertrend (ATR=10, multiplicador=3.0) para señales largas, más vender Bitcoin en corto cuando está por debajo de la media móvil de 50 días, ambos operando con el mismo pool de $10,000. Cuando ambas señales se activan simultáneamente, se cancelan (neto plano). El resultado: CAGR 42.0% — superando tanto Supertrend solo (33.5%) como Comprar y Mantener (38.9%) — con una máxima caída de solo -52.7% versus -83.2% de B&H.

Conclusiones Clave

- CAGR estrategia combinada: 42.0% — supera Supertrend solo (33.5%), B&H (38.9%) y SMA 50 corto solo (6.7%)

- Retorno total: +1,847% ($10k → $195k) vs Supertrend solo +1,055% vs B&H +1,436%

- Máxima caída: -52.7% vs Supertrend -61.5% vs B&H -83.2%

- 120 operaciones: 52 largas, 68 cortas — unas 14 por año

- Tasa de éxito: 28.3% — pierdes 7 de cada 10, pero ganancia promedio (+28.3%) es 5.8x pérdida promedio (-4.9%)

- Utilización de capital: 83.7% — 43% largo, 41% corto, solo 16% plano

El Concepto: Apilamiento de Estrategias

La mayoría de los backtests prueban una estrategia de forma aislada. Pero los traders reales no dejan el capital inactivo — cuando una estrategia está plana, quieren que trabaje en otro lado. El apilamiento de estrategias ejecuta múltiples estrategias en el mismo capital simultáneamente.

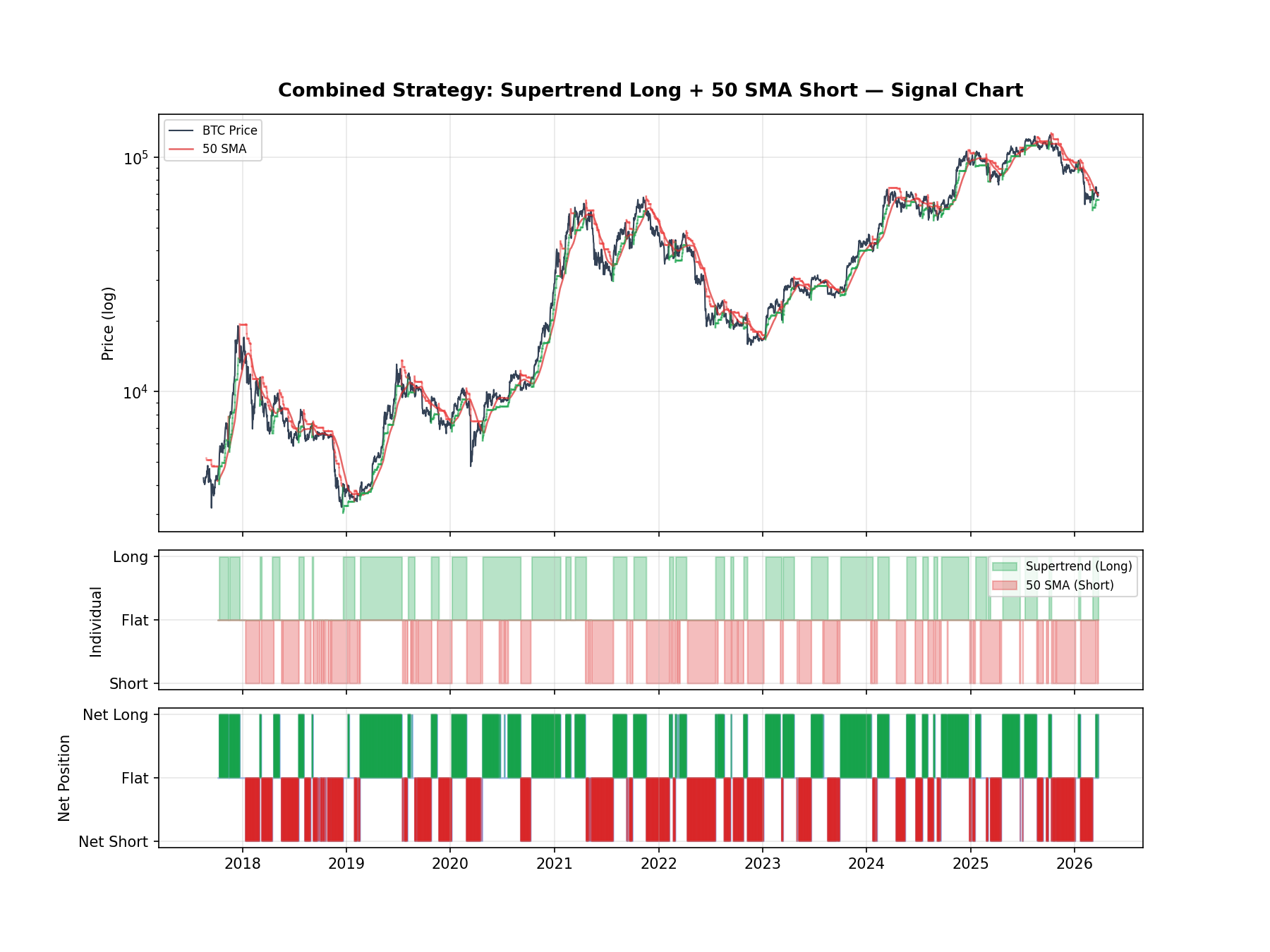

- Estrategia A (Supertrend Largo): Ir largo cuando Supertrend se vuelve alcista, salir cuando se vuelve bajista. Posición = +1 o 0.

- Estrategia B (50 SMA Corto): Ir corto cuando el precio cae por debajo de la SMA de 50 días, cubrir cuando sube. Posición = -1 o 0.

- Posición neta = A + B: Puede ser +1 (neto largo), -1 (neto corto), o 0 (plano — cobertura natural o ambas inactivas)

Gráfico de Señales: Posición Larga, Corta y Neta

Resultados del Backtest

Curva de Capital

El Efecto de Apilamiento: 1 + 1 > 2

- Supertrend solo: CAGR 33.5%, final $115k

- 50 SMA Corto solo: CAGR 6.7%, final $17k

- Combinado: CAGR 42.0%, final $195k ← mucho más que una simple suma

¿Por qué? Composición. Cuando la estrategia corta gana dinero durante los mercados bajistas, esa ganancia se reinvierte en la siguiente operación larga. Las ganancias largas se componen sobre una base más alta. El mismo dinero trabaja el doble porque raramente está inactivo — 83.7% de utilización versus 49.5% de Supertrend.

Registro Completo de Operaciones

Las 120 operaciones. L = Largo (Supertrend), S = Corto (50 SMA). ✓ = ganadora, ✗ = perdedora.

FAQ

P: ¿Es realista ejecutar esto? ¿Se puede vender BTC en corto fácilmente?

Sí. La mayoría de los exchanges principales (Binance, Bybit, OKX) ofrecen margen spot o futuros perpetuos que permiten vender BTC en corto fácilmente. La comisión de 0.05% por lado en nuestro backtest ya contempla esto.

P: ¿Por qué usar una estrategia corta de SMA tan simple?

La simplicidad es el punto. El componente corto de SMA de 50 no necesita ser excelente por sí solo — solo necesita ser rentable durante los períodos en que Supertrend está inactivo. Las estrategias cortas más complejas arriesgan sobreajuste.

Metodología

Este backtest usa datos reales de velas diarias BTC/USDT de Binance (octubre 2017 – marzo 2026). Aplicamos una comisión del 0.05% por lado. Ambas estrategias comparten el mismo pool de capital con asignación del 100%. La posición neta es la suma de posiciones individuales. No contabilizamos las tasas de financiamiento en posiciones cortas.

Descargo de responsabilidad: Este es contenido educativo basado en datos históricos. No es asesoramiento financiero. Vender criptomonedas en corto conlleva riesgos adicionales incluyendo riesgo de liquidación y costos de financiamiento. Siempre haz tu propia investigación antes de operar.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文