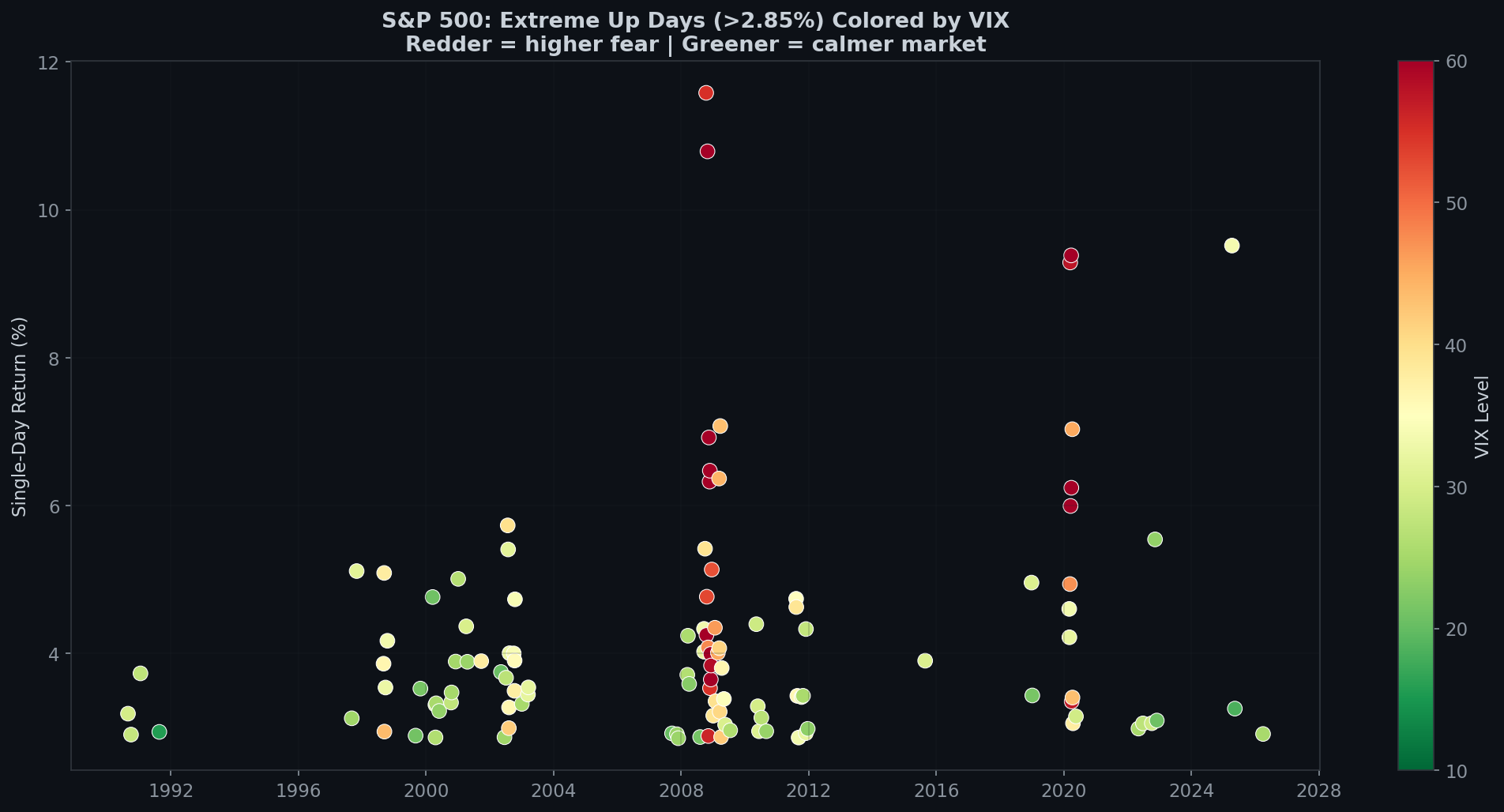

نفس يوم +3%، نتيجة مختلفة تماماً: تأثير سياق VIX

ليست كل أيام الارتفاع الكبيرة متساوية. مؤشر VIX وقت الارتفاع يخبرك إذا كان تعافياً حقيقياً أم مجرد ارتداد مؤقت.

المتغير الغائب

في المنشورات السابقة، عاملنا جميع أيام الارتفاع >2.85% بنفس الطريقة. لكن هناك متغير حاسم: ما مدى خوف السوق عندما حدث الارتفاع؟

يوم بنسبة +3% عندما يكون VIX عند 20 يختلف اختلافاً جوهرياً عن يوم +3% عندما يكون VIX عند 45. نفس الشمعة الخضراء. سياق مختلف تماماً.

تقسيم البيانات

منذ عام 1990 (عندما بدأت بيانات VIX)، كان هناك 114 يوم تداول ارتفع فيه مؤشر SPX بأكثر من 2.85%:

- VIX ≥ 25 (خوف عالٍ): 93 حدثاً — متوسط VIX: 39.0

- VIX < 25 (خوف منخفض): 21 حدثاً — متوسط VIX: 22.1

82% من أيام الارتفاع الشديدة تحدث عندما يكون VIX فوق 25.

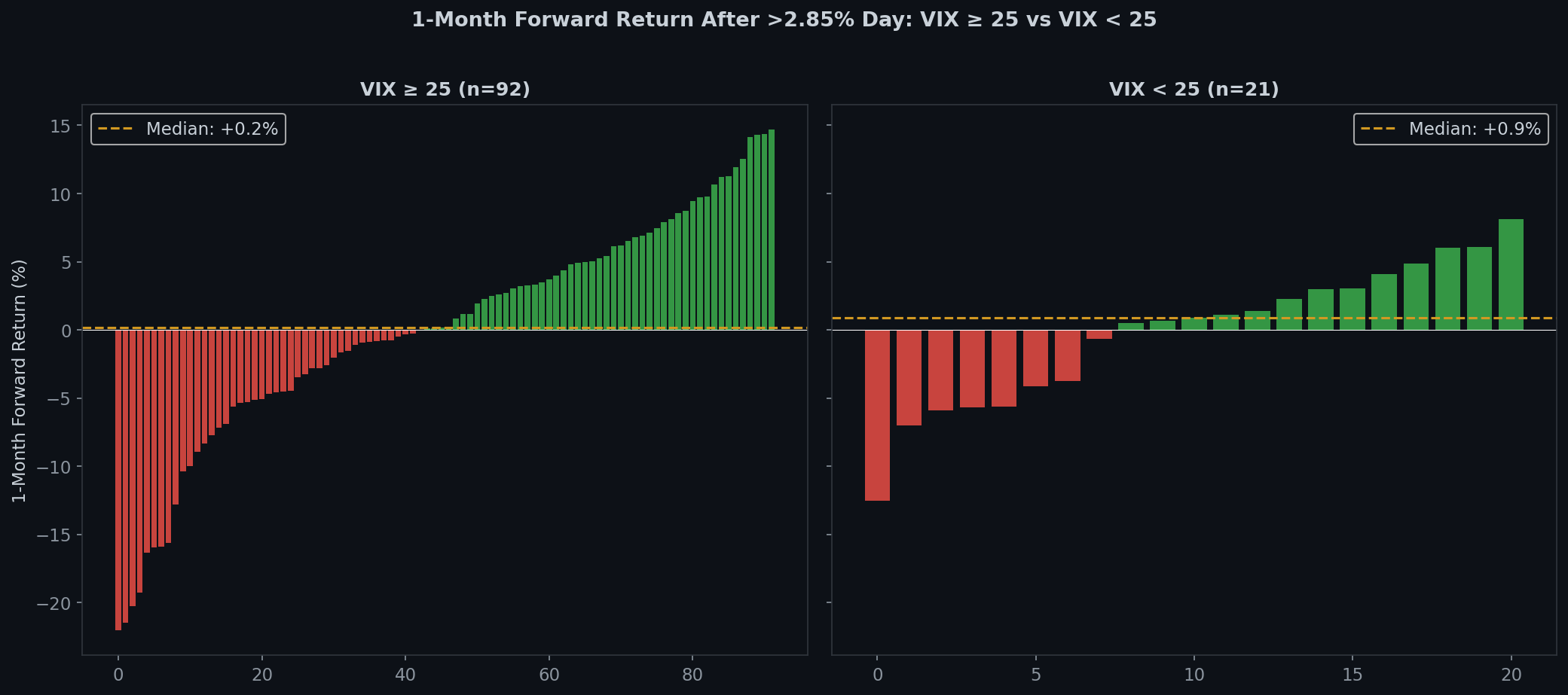

المفاجأة: ارتفاعات الخوف العالي تعمل بشكل أفضل على المدى الطويل

| الفترة | VIX ≥ 25 | VIX < 25 | الفارق |

|---|---|---|---|

| 1 يوم | -0.57% | +0.15% | -0.72% |

| 5 أيام | -0.96% | +0.31% | -1.28% |

| 1 شهر | +0.09% | -0.15% | +0.25% |

| 3 أشهر | +3.13% | -1.41% | +4.54% |

عندما يكون VIX ≥ 25 ويرتفع SPX بأكثر من 2.85%، ستكون بمكسب 3.13% بعد ثلاثة أشهر في المتوسط.

عندما يكون VIX < 25 ويرتفع SPX بأكثر من 2.85%، ستكون بخسارة 1.41% بعد ثلاثة أشهر.

هذا فارق يبلغ 4.54 نقطة مئوية.

تؤكد معدلات الفوز ذلك: معدل الفوز لثلاثة أشهر هو 63% لارتفاعات VIX العالي مقابل 48% فقط لارتفاعات VIX المنخفض.

لماذا يحدث هذا؟

ارتفاعات VIX العالي تحدث بأسعار أفضل. عندما يكون VIX عند 40، يكون السوق قد انهار بالفعل. أنت تشتري عند مستويات متدنية. حتى لو كان الارتفاع مجرد ارتداد مؤقت، تبدأ الميزة الإحصائية للشراء عند الانخفاض في الظهور خلال 3 أشهر.

ارتفاعات VIX المنخفض تحدث بأسعار ممتدة. عندما يكون VIX عند 20 ويقفز SPX بنسبة 3%، كان السوق هادئاً بالفعل وربما مرتفع السعر. لا يوجد دعم من الانعكاس نحو المتوسط.

يوم +3% مع VIX عند 40 يعني “كانت الأمور فظيعة وتحسنت قليلاً.” يوم +3% مع VIX عند 20 يعني “كانت الأمور بخير وأصبحت في حالة من النشوة.” الأول لديه مجال للتعافي. الثاني على الأرجح سيسترد المكاسب.

الألم قصير المدى عالمي

في أفق 1 يوم و5 أيام، كلا المجموعتين تخسران المال. مجموعة VIX العالي تؤدي في الواقع أداءً أسوأ على المدى القصير (-0.57% في اليوم التالي). التقلبات الشديدة في بيئات VIX العالي قاسية.

تظهر الميزة فقط عند شهر واحد أو أكثر عندما تستقر التقلبات الأولية ويبدأ القيمة الجوهرية بالأهمية.

إحصائيات انعكاس اليوم التالي (إضافي)

بعد أي يوم ارتفاع >2.85% (جميع 152 حالة منذ عام 1950):

- معدل انعكاس اليوم التالي: 47.7%

- متوسط عائد اليوم التالي: -0.14%

- اليوم التالي ينخفض أكثر من 1%: 27.2% من الأوقات

- أيام متتالية >2.85%: 8 مرات فقط (5.3%)

الإطار الموحد

عبر المنشورات الأربعة في هذه السلسلة:

- أيام الارتفاع الكبيرة هي أحداث تقلب، وليست إشارات اتجاهية

- أكبر الارتفاعات تحدث في أسوأ الأسواق

- كسر الهدوء يتنبأ بمزيد من التقلبات، وليس الاتجاه

- السياق مهم: ارتفاعات VIX العالي > ارتفاعات VIX المنخفض عند 3 أشهر

الخلاصة: الارتفاعات الأكثر إرعاباً — عندما يكون VIX مرتفعاً، والانخفاضات عميقة، والجميع خائف — هي بشكل مفارق الأفضل من حيث النتائج طويلة المدى. لكن فقط إذا نجوت من الشهر التالي من التقلبات الشديدة.

اللحظة المثيرة (ارتفاع +2.9% اليوم) ليست الفرصة. المتابعة المملة والمنضبطة على مدى الثلاثة أشهر القادمة — هنا تكمن الميزة.

البيانات: مؤشر S&P 500، يناير 1990 – مارس 2026. مستويات VIX هي قيم الإغلاق في نفس اليوم. العوائد الأمامية محسوبة من أسعار الإغلاق.

English

English 日本語

日本語 Español

Español Português

Português 繁體中文

繁體中文 简体中文

简体中文