El Mismo Día de +3%, Resultado Completamente Diferente: El Efecto del Contexto VIX

No todos los grandes días alcistas son iguales. El VIX en el momento del rally te dice si es una recuperación genuina o un rebote de gato muerto.

La Variable Que Faltaba

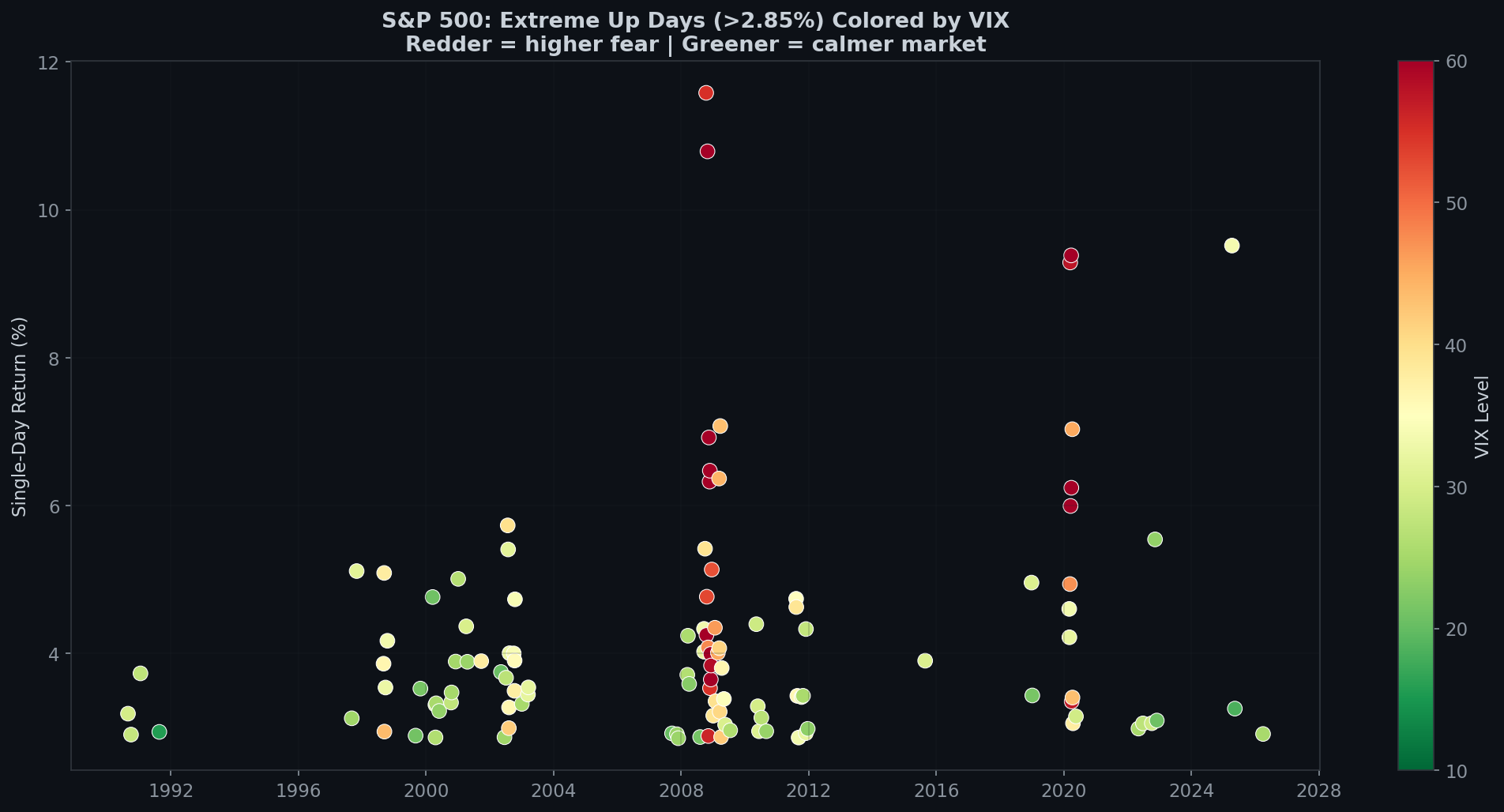

En las publicaciones anteriores, tratamos todos los días alcistas >2.85% igual. Pero hay una variable crucial: ¿Qué tan asustado estaba el mercado cuando ocurrió el rally?

Un día de +3% cuando el VIX está en 20 es fundamentalmente diferente de un día de +3% cuando el VIX está en 45. La misma vela verde. Un contexto completamente diferente.

La División de Datos

Desde 1990 (cuando comenzaron los datos del VIX), ha habido 114 días de trading donde el SPX ganó más del 2.85%:

- VIX ≥ 25 (Miedo Alto): 93 eventos — VIX promedio: 39.0

- VIX < 25 (Miedo Bajo): 21 eventos — VIX promedio: 22.1

El 82% de los días alcistas extremos ocurren cuando el VIX está por encima de 25.

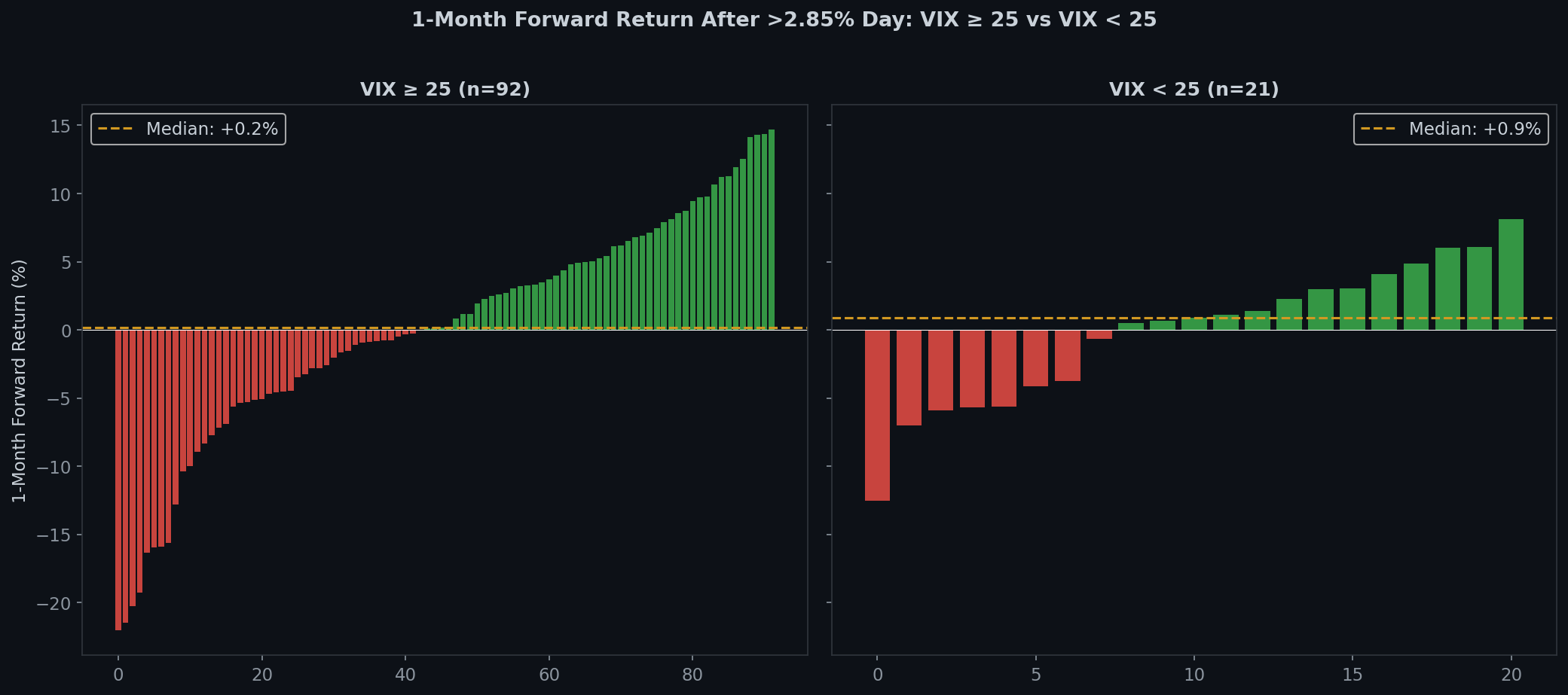

La Sorpresa: Los Rallies de Alto Miedo Funcionan Mejor a Largo Plazo

| Período | VIX ≥ 25 | VIX < 25 | Diferencia |

|---|---|---|---|

| 1 Día | -0.57% | +0.15% | -0.72% |

| 5 Días | -0.96% | +0.31% | -1.28% |

| 1 Mes | +0.09% | -0.15% | +0.25% |

| 3 Meses | +3.13% | -1.41% | +4.54% |

Cuando VIX ≥ 25 y el SPX sube más del 2.85%, estás en +3.13% tres meses después en promedio.

Cuando VIX < 25 y el SPX sube más del 2.85%, estás en -1.41% tres meses después.

Eso es una diferencia de 4.54 puntos porcentuales.

Las tasas de éxito lo confirman: la tasa de éxito a 3M es del 63% para los rallies con VIX alto frente a solo el 48% para los rallies con VIX bajo.

¿Por Qué Ocurre Esto?

Los rallies con VIX alto ocurren a mejores precios. Cuando el VIX está en 40, el mercado ya ha caído. Estás comprando a niveles deprimidos. Incluso si el rally es un rebote de gato muerto, la ventaja estadística de comprar barato se activa a lo largo de 3 meses.

Los rallies con VIX bajo ocurren a precios estirados. Cuando el VIX está en 20 y el SPX sube un 3%, el mercado ya estaba tranquilo y probablemente caro. No hay viento de cola de reversión a la media.

Un día de +3% con VIX en 40 significa “las cosas estaban terribles y mejoraron un poco.” Un día de +3% con VIX en 20 significa “las cosas estaban bien y acaban de volverse eufóricas.” El primero tiene espacio para recuperarse. El segundo probablemente devolverá las ganancias.

El Dolor a Corto Plazo Es Universal

En horizontes de 1 día y 5 días, ambos grupos pierden dinero. El grupo de VIX alto en realidad lo hace peor a corto plazo (-0.57% al día siguiente). Los latigazos en entornos de VIX alto son brutales.

La ventaja solo aparece a partir de 1 mes cuando la volatilidad inicial se asienta y el valor fundamental comienza a importar.

Estadísticas de Reversión del Día Siguiente (Bonus)

Después de cualquier día alcista >2.85% (las 152 instancias desde 1950):

- Tasa de reversión al día siguiente: 47.7%

- Retorno promedio al día siguiente: -0.14%

- El día siguiente cae más del 1%: 27.2% de las veces

- Días consecutivos >2.85%: Solo 8 veces (5.3%)

El Marco Unificado

A lo largo de las cuatro publicaciones de esta serie:

- Los grandes días alcistas son eventos de volatilidad, no señales direccionales

- Los rallies más grandes ocurren en los peores mercados

- Romper la calma predice más volatilidad, no dirección

- El contexto importa: los rallies con VIX alto > los rallies con VIX bajo a 3 meses

La síntesis: los rallies más aterradores — cuando el VIX es alto, las caídas son profundas, todos están aterrorizados — son paradójicamente los que tienen los mejores resultados a largo plazo. Pero solo si sobrevives el próximo mes de latigazos.

El momento emocionante (el +2.9% de hoy) no es la oportunidad. El seguimiento aburrido y disciplinado durante los próximos 3 meses — ahí es donde vive la ventaja.

Datos: S&P 500, enero de 1990 – marzo de 2026. Los niveles del VIX son valores de cierre del mismo día. Los retornos prospectivos se calculan a partir de los precios de cierre.

¿Listo para operar de forma más inteligente?

Usamos estas herramientas para ejecutar nuestras estrategias.

Ver Herramientas Recomendadas English

English 日本語

日本語 Português

Português العربية

العربية 繁體中文

繁體中文 简体中文

简体中文